Questões de Concurso

Para fmp concursos

Foram encontradas 2.585 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q444855

Contabilidade Geral

A Lei 6.404/1976 estabelece que a DRE - Demonstração do Resultado do Exercício - deve ser apresentada de forma dedutiva, apresentando as operações realizadas pela empresa durante o exercício social, de forma a destacar o resultado líquido do período. De acordo com a Lei societária, assinale a alternativa totalmente CORRETA

Q444854

Contabilidade Geral

O Princípio do custo histórico como base de valor corresponde à afirmativa:

Q444853

Contabilidade Geral

Uma empresa comercial registrou as seguintes transações em um determinado mês:

- Integralização do Capital pelos sócios: R$ 20.000,00 no banco; R$ 30.000,00 em produtos para revenda – Estoque; e R$ 100.000,00 em máquinas e equipamentos.

- Venda de mercadorias a prazo, no valor de R$ 40.000,00.

- Realização de um empréstimo bancário, no valor de R$ 50.000,00.

- Pagamento antecipado a um fornecedor, no valor de R$ 20.000,00.

Sendo que o valor total da mercadoria é R$ 60.000,00 e que o restante do pagamento será efetuado no momento da entrega da mercadoria no mês seguinte.

Considerando as transações ocorridas neste mês, é CORRETO afirmar que ocorreu

- Integralização do Capital pelos sócios: R$ 20.000,00 no banco; R$ 30.000,00 em produtos para revenda – Estoque; e R$ 100.000,00 em máquinas e equipamentos.

- Venda de mercadorias a prazo, no valor de R$ 40.000,00.

- Realização de um empréstimo bancário, no valor de R$ 50.000,00.

- Pagamento antecipado a um fornecedor, no valor de R$ 20.000,00.

Sendo que o valor total da mercadoria é R$ 60.000,00 e que o restante do pagamento será efetuado no momento da entrega da mercadoria no mês seguinte.

Considerando as transações ocorridas neste mês, é CORRETO afirmar que ocorreu

Q444852

Contabilidade Geral

O regime normal de cálculo e recolhimento do ICMS consiste no recolhimento da diferença encontrada entre o débito e o crédito do imposto. É totalmente CORRETO inferir que quando a empresa

Q444851

Contabilidade Geral

Sobre a consolidação das demonstrações contábeis, de acordo com a Lei das Sociedades por Ações e do Pronunciamento Técnico CPC 36 – Demonstrações Contábeis Consolidadas - é totalmente CORRETO afirmar que

Q444850

Contabilidade Geral

A Demonstração do Fluxo de Caixa (DFC) não era obrigatória no Brasil até a publicação da Lei 11.638/07, exceto em casos específicos. De acordo com a modificação da Legislação Societária brasileira, Lei 6.404/76, é totalmente CORRETO afirmar que

Q444849

Contabilidade Geral

Uma empresa comercial mantém controle permanente de estoque e o avalia pelo método UEPS. O estoque final de mercadorias em 30 de abril de 2012 era de 120 unidades avaliadas ao custo unitário de R$ 30,00. Abstrai-se a incidência de tributos sobre as operações. Em maio de 2012, a empresa realizou os seguintes movimentos de compra e venda de mercadorias:

04/05 — compra à vista de 100 unidades ao preço unitário de R$ 25,00.

15/05 — compra à vista de 80 unidades pelo valor total de R$ 1.600,00.

18/05 — venda à vista de 200 unidades pelo valor total de R$ 6.200,00.

Com base nas informações, é CORRETO afirmar que a empresa obteve um lucro bruto de

04/05 — compra à vista de 100 unidades ao preço unitário de R$ 25,00.

15/05 — compra à vista de 80 unidades pelo valor total de R$ 1.600,00.

18/05 — venda à vista de 200 unidades pelo valor total de R$ 6.200,00.

Com base nas informações, é CORRETO afirmar que a empresa obteve um lucro bruto de

Q444848

Contabilidade Geral

Considere exclusivamente o lançamento a seguir (sem data e histórico):

D – Banco

D – Encargos financeiros a transcorrer

C – Duplicata Descontada

A alternativa que melhor representa essa informação é:

D – Banco

D – Encargos financeiros a transcorrer

C – Duplicata Descontada

A alternativa que melhor representa essa informação é:

Q444847

Contabilidade Geral

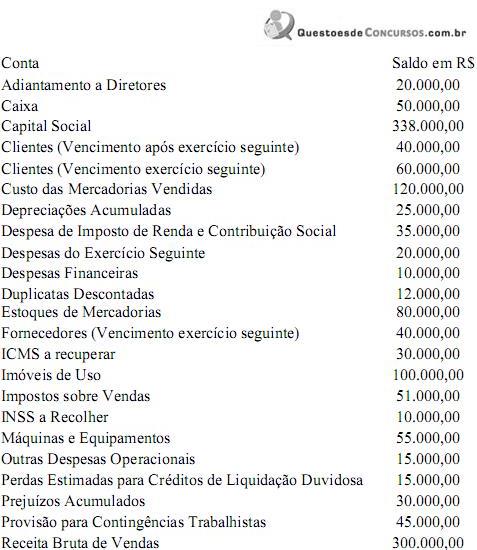

As contas a seguir discriminadas e seus respectivos valores são de uma empresa comercial, em 31 de dezembro de 2011.

Assinale a alternativa CORRETA que expressa o valor do ativo não circulante.

Assinale a alternativa CORRETA que expressa o valor do ativo não circulante.

Q444846

Contabilidade Geral

Considere as assertivas a seguir, em relação às notas explicativas.

( ) Devem apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos.

( ) Devem divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras.

( ) Devem fornecer informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada.

Considerando a utilização de F para falsa e V para verdadeira, a sequência correta será:

( ) Devem apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos.

( ) Devem divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras.

( ) Devem fornecer informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada.

Considerando a utilização de F para falsa e V para verdadeira, a sequência correta será:

Q444845

Contabilidade Geral

A seguir são apresentadas três assertivas que se referem à Demonstração do Valor Adicionado.

I. Despesas com remuneração direta com pessoal e insumos adquiridos de terceiros são itens da distribuição da riqueza criada.

II. Evidencia a riqueza gerada no exercício social.

III. Os valores adicionados recebidos em transferência de terceiros compreendem o resultado de equivalência patrimonial, as receitas financeiras e outras receitas.

Assinale a afirmativa CORRETA.

I. Despesas com remuneração direta com pessoal e insumos adquiridos de terceiros são itens da distribuição da riqueza criada.

II. Evidencia a riqueza gerada no exercício social.

III. Os valores adicionados recebidos em transferência de terceiros compreendem o resultado de equivalência patrimonial, as receitas financeiras e outras receitas.

Assinale a afirmativa CORRETA.

Ano: 2012

Banca:

FMP Concursos

Órgão:

PROCEMPA

Prova:

FMP Concursos - 2012 - PROCEMPA - Analista de Redes Computacionais |

Q444565

Português

Texto associado

Cair do cavalo

Todo mundo um dia cai do cavalo, alguns literalmente inclusive. Cair do cavalo é perder o equilíbrio e o movimento ao mesmo tempo. É bater com toda a força no chão e em seguida ficar prostrado, incapaz de planejar o próximo movimento. Cair do cavalo dói não apenas pelo impacto em si, mas porque nos arranca do conforto da rotina. Paranoicos, hipocondríacos, precavidos, todo mundo cai do cavalo do mesmo jeito, ou seja, sem aviso prévio. E ninguém consegue evitar a perplexidade e a indignação ao verificar, na própria pele, um dos fatos mais banais da existência: coisas dão errado.

De volta à terra firme, quando já não há dúvida de que, enfim, sobrevivemos, cada pessoa elabora o sofrimento da forma que pode e sabe. Alguns naufragam na autopiedade, outros veem suas forças exauridas pelo próprio esforço de enfrentar a tormenta. Muitos sentem a necessidade de extrair sentido do sofrimento, atribuindo algum propósito à experiência e propondo a si mesmos uma espécie de jogo do (des)contente: sofri, mas aprendi. (Foi o caso, por exemplo, de Reynaldo Gianecchini, que em todas as entrevistas depois do fim do tratamento do câncer fez questão de falar sobre o lado transcendente da doença.) Há aqueles, porém, em que o sofrimento apenas acentua traços de personalidade que já existiam: o egoísta torna-se intratável, o tímido recolhe-se ainda mais, o extrovertido abusa da grandiloquência. (Lula, na primeira grande entrevista depois do fim do tratamento, falou da doença com a mesma ênfase barroca que usa para florear todos os assuntos, da economia internacional às derrotas do Corinthians: “Se eu perdesse a voz, estaria morto” ou “Estava recebendo uma Hiroshima dentro de mim”.)

O ensaísta francês Michel de Montaigne (1533-1592) também caiu do cavalo - concreta e metaforicamente - e essa experiência foi determinante para tudo o que ele viria a produzir depois. A tese é apresentada na deliciosa biografia do filósofo lançada há pouco no Brasil: Como Viver - Uma biografia em uma pergunta e vinte tentativas de respostas, da escritora inglesa Sarah Bakewell. O acidente quase fatal, sustenta a autora, ajudou Montaigne a desencanar das preocupações com o futuro e prestar mais atenção no presente e nele mesmo. Seus magníficos Ensaios, escritos nos 20 anos seguintes ao acidente, nada mais são do que a tentativa de ficar alerta às próprias sensações e experiências e buscar a paz de espírito - o “como viver” do título.

Para Montaigne, a vida é aquilo que acontece quando estamos fazendo outros planos, e nossa atenção tem que estar o tempo todo sendo reorientada para onde ela deveria estar: aqui e agora. Cair do cavalo pode ser inevitável, mas prestar atenção na paisagem é o que faz o passeio valer a pena.

LAITANO, Claudia. In: Zero Hora, Porto Alegre, 7 de abril de 2012, p. 2

Todo mundo um dia cai do cavalo, alguns literalmente inclusive. Cair do cavalo é perder o equilíbrio e o movimento ao mesmo tempo. É bater com toda a força no chão e em seguida ficar prostrado, incapaz de planejar o próximo movimento. Cair do cavalo dói não apenas pelo impacto em si, mas porque nos arranca do conforto da rotina. Paranoicos, hipocondríacos, precavidos, todo mundo cai do cavalo do mesmo jeito, ou seja, sem aviso prévio. E ninguém consegue evitar a perplexidade e a indignação ao verificar, na própria pele, um dos fatos mais banais da existência: coisas dão errado.

De volta à terra firme, quando já não há dúvida de que, enfim, sobrevivemos, cada pessoa elabora o sofrimento da forma que pode e sabe. Alguns naufragam na autopiedade, outros veem suas forças exauridas pelo próprio esforço de enfrentar a tormenta. Muitos sentem a necessidade de extrair sentido do sofrimento, atribuindo algum propósito à experiência e propondo a si mesmos uma espécie de jogo do (des)contente: sofri, mas aprendi. (Foi o caso, por exemplo, de Reynaldo Gianecchini, que em todas as entrevistas depois do fim do tratamento do câncer fez questão de falar sobre o lado transcendente da doença.) Há aqueles, porém, em que o sofrimento apenas acentua traços de personalidade que já existiam: o egoísta torna-se intratável, o tímido recolhe-se ainda mais, o extrovertido abusa da grandiloquência. (Lula, na primeira grande entrevista depois do fim do tratamento, falou da doença com a mesma ênfase barroca que usa para florear todos os assuntos, da economia internacional às derrotas do Corinthians: “Se eu perdesse a voz, estaria morto” ou “Estava recebendo uma Hiroshima dentro de mim”.)

O ensaísta francês Michel de Montaigne (1533-1592) também caiu do cavalo - concreta e metaforicamente - e essa experiência foi determinante para tudo o que ele viria a produzir depois. A tese é apresentada na deliciosa biografia do filósofo lançada há pouco no Brasil: Como Viver - Uma biografia em uma pergunta e vinte tentativas de respostas, da escritora inglesa Sarah Bakewell. O acidente quase fatal, sustenta a autora, ajudou Montaigne a desencanar das preocupações com o futuro e prestar mais atenção no presente e nele mesmo. Seus magníficos Ensaios, escritos nos 20 anos seguintes ao acidente, nada mais são do que a tentativa de ficar alerta às próprias sensações e experiências e buscar a paz de espírito - o “como viver” do título.

Para Montaigne, a vida é aquilo que acontece quando estamos fazendo outros planos, e nossa atenção tem que estar o tempo todo sendo reorientada para onde ela deveria estar: aqui e agora. Cair do cavalo pode ser inevitável, mas prestar atenção na paisagem é o que faz o passeio valer a pena.

LAITANO, Claudia. In: Zero Hora, Porto Alegre, 7 de abril de 2012, p. 2

Considere as afirmativas abaixo.

I) No período De volta à terra firme, quando já não há dúvida de que, enfim, sobrevivemos, cada pessoa elabora o sofrimento da forma que pode e sabe. há uma oração que está na função de complemento nominal.

II) No segmento Para Montaigne, a vida é aquilo que acontece quando estamos fazendo outros planos há uma oração que está na função de adjunto adverbial de tempo.

III) No segmento e essa experiência foi determinante para tudo o que ele viria a produzir depois a última oração tem como termo antecedente um pronome demonstrativo.

IV) No segmento Muitos sentem a necessidade de extrair sentido do sofrimento, atribuindo algum propósito à experiência e propondo a si mesmos uma espécie de jogo do (des)contente: há três orações reduzidas, e duas delas exemplificam uma situação de paralelismo sintático.

I) No período De volta à terra firme, quando já não há dúvida de que, enfim, sobrevivemos, cada pessoa elabora o sofrimento da forma que pode e sabe. há uma oração que está na função de complemento nominal.

II) No segmento Para Montaigne, a vida é aquilo que acontece quando estamos fazendo outros planos há uma oração que está na função de adjunto adverbial de tempo.

III) No segmento e essa experiência foi determinante para tudo o que ele viria a produzir depois a última oração tem como termo antecedente um pronome demonstrativo.

IV) No segmento Muitos sentem a necessidade de extrair sentido do sofrimento, atribuindo algum propósito à experiência e propondo a si mesmos uma espécie de jogo do (des)contente: há três orações reduzidas, e duas delas exemplificam uma situação de paralelismo sintático.

Ano: 2012

Banca:

FMP Concursos

Órgão:

PROCEMPA

Prova:

FMP Concursos - 2012 - PROCEMPA - Analista de Redes Computacionais |

Q444564

Redes de Computadores

Considere uma rede ethernet 10 Mbps com os seguintes parâmetros:

Preâmbulo: 8 bytes

Cabeçalho ethernet: 14 bytes

CRC: 4 bytes

Tempo Inter-frame: 96 bit-times (12)

Frames de voz de 10 bytes a cada 10ms (CODEC: G729A)

Qual a largura de banda real utilizada na rede pelos pacotes de voz considerando que o cabeçalho IP não possui opções, não há compressão RTP e que o User Agent coloca 2 frames de voz a cada pacote de rede?

Preâmbulo: 8 bytes

Cabeçalho ethernet: 14 bytes

CRC: 4 bytes

Tempo Inter-frame: 96 bit-times (12)

Frames de voz de 10 bytes a cada 10ms (CODEC: G729A)

Qual a largura de banda real utilizada na rede pelos pacotes de voz considerando que o cabeçalho IP não possui opções, não há compressão RTP e que o User Agent coloca 2 frames de voz a cada pacote de rede?

Ano: 2012

Banca:

FMP Concursos

Órgão:

PROCEMPA

Prova:

FMP Concursos - 2012 - PROCEMPA - Analista de Redes Computacionais |

Q444563

Redes de Computadores

Considere o seguinte trecho de um plano de discagem de um servidor Asterisk para responder à questão:

[default]

exten=>_10ZX,1,Answer()

exten=>_10ZX,2,Dial(SIP/${EXTEN},20,r}

exten=>_10ZX,3,Hanghup()

Considerando o plano de discagem apresentado, podemos afirmar que

[default]

exten=>_10ZX,1,Answer()

exten=>_10ZX,2,Dial(SIP/${EXTEN},20,r}

exten=>_10ZX,3,Hanghup()

Considerando o plano de discagem apresentado, podemos afirmar que

Ano: 2012

Banca:

FMP Concursos

Órgão:

PROCEMPA

Prova:

FMP Concursos - 2012 - PROCEMPA - Analista de Redes Computacionais |

Q444562

Redes de Computadores

Qual das catacterísticas abaixo é verdadeira em redes VoIP com Asterisk a respeito do protocolo IAX?

Ano: 2012

Banca:

FMP Concursos

Órgão:

PROCEMPA

Prova:

FMP Concursos - 2012 - PROCEMPA - Analista de Redes Computacionais |

Q444561

Redes de Computadores

Qual cabeçalho de extensão IPv6 indica que os dados de endereço de origem e destino não foram modificados ao longo da rede, estando protegidos contra ataques de IP Spoofing?

Ano: 2012

Banca:

FMP Concursos

Órgão:

PROCEMPA

Prova:

FMP Concursos - 2012 - PROCEMPA - Analista de Redes Computacionais |

Q444560

Redes de Computadores

Qual das técnicas, entre as listadas, permite o encaminhamento de mensagens IPv6 através de uma rede IPv4 fazendo um tunelamento entre roteadores ligados à rede IPv4, sem o estabelecimento manual do túnel e onde a rede IPv4 é vista como um link unicast ponto-a-ponto?

Ano: 2012

Banca:

FMP Concursos

Órgão:

PROCEMPA

Prova:

FMP Concursos - 2012 - PROCEMPA - Analista de Redes Computacionais |

Q444559

Redes de Computadores

A área funcional da gerência de redes que está relacionada à medição e controle da utilização dos recursos de rede por um usuário ou grupo de usuários é a gerência de

Ano: 2012

Banca:

FMP Concursos

Órgão:

PROCEMPA

Prova:

FMP Concursos - 2012 - PROCEMPA - Analista de Redes Computacionais |

Q444558

Redes de Computadores

Qual das MIBs permite a monitoração e realização de estatísticas de tráfego por VLANs?

Ano: 2012

Banca:

FMP Concursos

Órgão:

PROCEMPA

Prova:

FMP Concursos - 2012 - PROCEMPA - Analista de Redes Computacionais |

Q444557

Redes de Computadores

Qual das assertivas está correta em relação à confidencialidade e autenticidade das mensagens SNMPv3?