Questões de Concurso

Para iv - ufg

Foram encontradas 23.730 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

IV - UFG

Órgão:

IF-SE

Prova:

IV - UFG - 2024 - IF-SE - Técnico em Tecnologia da Informação - Desenvolvimento de Sistemas |

Q2461140

Engenharia de Software

O uso de padrões de projetos tornou-se uma prática

importante no desenvolvimento de software. Os padrões de

projeto garantem um reuso adequado, criam um entendimento

comum entre desenvolvedores e até mesmo facilitam o

aprendizado de desenvolvedores iniciantes. Assim, podemos

definir que padrões de projeto são

Ano: 2024

Banca:

IV - UFG

Órgão:

IF-SE

Prova:

IV - UFG - 2024 - IF-SE - Técnico em Tecnologia da Informação - Desenvolvimento de Sistemas |

Q2461139

Arquitetura de Software

A arquitetura de um sistema foi projetada para garantir a

separação entre a apresentação e os dados do sistema. Para

isso, foram definidos três componentes: um para gerenciar os

dados e operações associadas; um para gerenciar como os

dados são apresentados aos usuários; e um para controlar as

interações e requisições disparadas pelos usuários. Qual o

nome do modelo arquitetural que foi descrito e definido?

Ano: 2024

Banca:

IV - UFG

Órgão:

IF-SE

Prova:

IV - UFG - 2024 - IF-SE - Técnico em Tecnologia da Informação - Desenvolvimento de Sistemas |

Q2461138

Programação

Leia o caso a seguir.

Um desenvolvedor criou uma classe abstrata chamada “Pessoa” e criou as classes “Discente” e “Docente”, ambas filhas da classe “Pessoa”. Criou também um método para calcular o tempo de vínculo acadêmico nas três classes. Este método foi criado com o mesmo nome e assinatura nas três classes, porém com implementações diferentes em relação ao algoritmo e dados para os cálculos.

Qual conceito foi utilizado durante o desenvolvimento relatado neste cenário?

Um desenvolvedor criou uma classe abstrata chamada “Pessoa” e criou as classes “Discente” e “Docente”, ambas filhas da classe “Pessoa”. Criou também um método para calcular o tempo de vínculo acadêmico nas três classes. Este método foi criado com o mesmo nome e assinatura nas três classes, porém com implementações diferentes em relação ao algoritmo e dados para os cálculos.

Qual conceito foi utilizado durante o desenvolvimento relatado neste cenário?

Ano: 2024

Banca:

IV - UFG

Órgão:

IF-SE

Prova:

IV - UFG - 2024 - IF-SE - Técnico em Tecnologia da Informação - Desenvolvimento de Sistemas |

Q2461137

Programação

Durante o desenvolvimento de um sistema utilizando o

paradigma de orientação a objetos é necessário atenção

com relação à coesão e ao acoplamento. Neste contexto, as

classes devem ser desenvolvidas de maneira a garantir

Q2461111

Análise de Balanços

No processo de tomada de decisão, sob a ótica da

contabilidade gerencial, o valor da Necessidade de Capital

de Giro (NCG) é obtido a partir da expressão

Q2461110

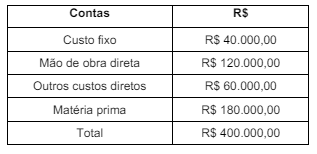

Contabilidade de Custos

Observe a tabela a seguir.

Uma entidade produziu 50.000 unidades do seu único produto em um determinado mês. No mesmo período a entidade anotou os seguintes custos totais. Considerando que a entidade utiliza o critério do custeio variável e que as vendas efetivas no mesmo mês foram de 48.000 unidades, o valor do saldo do estoque de produtos acabados ao final do período foi de

Uma entidade produziu 50.000 unidades do seu único produto em um determinado mês. No mesmo período a entidade anotou os seguintes custos totais. Considerando que a entidade utiliza o critério do custeio variável e que as vendas efetivas no mesmo mês foram de 48.000 unidades, o valor do saldo do estoque de produtos acabados ao final do período foi de

Q2461109

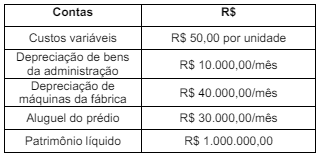

Contabilidade de Custos

Observe a tabela a seguir.

Uma entidade produz um único produto com as relações de custos, despesas e patrimônio líquido representadas acima. O lucro esperado pelos proprietários é de 10% do patrimônio líquido ao mês e o ponto de equilíbrio econômico é de 20.000 unidades/mês. Com base nos dados apresentados, qual deve ser o preço de venda do produto?

Uma entidade produz um único produto com as relações de custos, despesas e patrimônio líquido representadas acima. O lucro esperado pelos proprietários é de 10% do patrimônio líquido ao mês e o ponto de equilíbrio econômico é de 20.000 unidades/mês. Com base nos dados apresentados, qual deve ser o preço de venda do produto?

Q2461108

Contabilidade de Custos

Leia o caso a seguir.

Uma entidade produziu e vendeu 500 unidades do seu produto em um mês, incorrendo em custos e despesas totais no valor de R$ 8.000,00. O preço de venda praticado foi de R$ 20,00 por unidade, gerando uma margem de contribuição unitária de 50% desse preço.

Qual é a margem de segurança operacional em percentual que a entidade operou naquele mês?

Uma entidade produziu e vendeu 500 unidades do seu produto em um mês, incorrendo em custos e despesas totais no valor de R$ 8.000,00. O preço de venda praticado foi de R$ 20,00 por unidade, gerando uma margem de contribuição unitária de 50% desse preço.

Qual é a margem de segurança operacional em percentual que a entidade operou naquele mês?

Q2461107

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao

Setor Público (MCASP), os princípios orçamentários são

estabelecidos e disciplinados por normas constitucionais,

infraconstitucionais e pela doutrina. O princípio orçamentário

da exclusividade estabelece que

Q2461106

Contabilidade Pública

Considere os dados a seguir.

Natureza da informação: orçamentária

D 6.2.2.1.1.xx.xx Crédito Disponível

C 6.2.2.1.3.01.xx Crédito Empenhado a Liquidar

Natureza da informação: controle

D 8.2.1.1.x.xx.xx Execução da Disponibilidade de Recursos

C 8.2.1.1.2.xx.xx DDR Comprometida por Empenho

O contador de um ente público, seguindo o disposto no Plano de Contas Aplicado ao Setor Público (PCASP), realizou os registros contábeis representados acima. De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9ª edição (2021), esse registro é um exemplo de

Natureza da informação: orçamentária

D 6.2.2.1.1.xx.xx Crédito Disponível

C 6.2.2.1.3.01.xx Crédito Empenhado a Liquidar

Natureza da informação: controle

D 8.2.1.1.x.xx.xx Execução da Disponibilidade de Recursos

C 8.2.1.1.2.xx.xx DDR Comprometida por Empenho

O contador de um ente público, seguindo o disposto no Plano de Contas Aplicado ao Setor Público (PCASP), realizou os registros contábeis representados acima. De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9ª edição (2021), esse registro é um exemplo de

Q2461105

Contabilidade Pública

A despesa orçamentária pública é o conjunto de dispêndios

realizados pelos entes públicos para o funcionamento e

manutenção dos serviços públicos prestados à sociedade.

De acordo com o Manual de Contabilidade Aplicada ao

Setor Público (MCASP), 9ª edição (2021), a classificação

institucional da despesa orçamentária é realizada por

Q2461104

Contabilidade Pública

O art. 14 da Lei de Responsabilidade Fiscal trata

especialmente da renúncia de receita, estabelecendo

medidas a serem observadas pelos entes públicos que

decidirem pela concessão ou ampliação de incentivo ou

benefício de natureza tributária da qual decorra renúncia de

receita. Sobre a espécie de renúncia de receita denominada

de anistia, de acordo com o Manual de Contabilidade

Aplicada ao Setor Público (MCASP), ela consiste

Q2461103

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) foi

elaborado para levar em consideração as especificidades

da contabilidade aplicada ao setor público. O plano de

contas aplicado ao setor público (PCASP) considera as

contas classificadas segundo a natureza das informações

que evidenciam em

Q2461102

Contabilidade Pública

As receitas orçamentárias são disponibilidades de recursos

financeiros que ingressam durante o exercício e que

aumentam o saldo financeiro do ente público. De acordo

com o Manual de Contabilidade Aplicada ao Setor Público

(MCASP), a classificação da receita orçamentária é de

utilização obrigatória para todos os entes da Federação e

são classificadas segundo os seguintes critérios:

Q2461101

Contabilidade Geral

A Norma Brasileira de Contabilidade NBC TG 04 (R4) – Ativo

intangível define tratamento contábil para reconhecimento,

mensuração e divulgação para os ativos intangíveis das

organizações. Com base na NBC TG 04 (R4), considera-se

que

Q2461100

Contabilidade Geral

Leia o caso a seguir.

Uma entidade possuía em dezembro de 2021 um ativo reconhecido de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, cujo o valor contábil apresentado nas demonstrações financeiras da empresa era de R$ 450.000,00, que incluía a depreciação acumulada de R$ 250.000,00 e perdas por redução ao valor recuperável acumuladas de R$ 150.000,00. No final de 2022 a empresa realizou o teste de recuperabilidade e observou que o valor justo do ativo, líquido das despesas de venda, era de R$ 400.000,00 e o seu valor em uso era de R$ 620.000,00.

De acordo com as informações apresentadas, a empresa deve

Uma entidade possuía em dezembro de 2021 um ativo reconhecido de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, cujo o valor contábil apresentado nas demonstrações financeiras da empresa era de R$ 450.000,00, que incluía a depreciação acumulada de R$ 250.000,00 e perdas por redução ao valor recuperável acumuladas de R$ 150.000,00. No final de 2022 a empresa realizou o teste de recuperabilidade e observou que o valor justo do ativo, líquido das despesas de venda, era de R$ 400.000,00 e o seu valor em uso era de R$ 620.000,00.

De acordo com as informações apresentadas, a empresa deve

Q2461099

Contabilidade Geral

Uma entidade realizou a venda de ações em tesouraria de

sua própria emissão e obteve ganho nessa transação.

Assim, o ganho resultante da venda de ações em tesouraria

deve ser reconhecido na conta de

Q2461098

Contabilidade Geral

Leia o caso a seguir.

O patrimônio líquido de uma entidade apresentava em 31 de dezembro de 2023, antes da compensação do prejuízo do exercício de R$ 190.000,00, a seguinte composição: Capital Social R$ 900.000,00; Reservas de Capital R$ 30.000,00; Reserva Legal R$ 80.000,00; Reserva de Incentivos Fiscais R$ 100.000,00 e Reserva Para Contingências R$ 60.000,00.

Baseado no prescrito pela Lei n° 6.404/76, quais valores representam a apresentação do Patrimônio Líquido após reconhecimento do prejuízo do exercício?

O patrimônio líquido de uma entidade apresentava em 31 de dezembro de 2023, antes da compensação do prejuízo do exercício de R$ 190.000,00, a seguinte composição: Capital Social R$ 900.000,00; Reservas de Capital R$ 30.000,00; Reserva Legal R$ 80.000,00; Reserva de Incentivos Fiscais R$ 100.000,00 e Reserva Para Contingências R$ 60.000,00.

Baseado no prescrito pela Lei n° 6.404/76, quais valores representam a apresentação do Patrimônio Líquido após reconhecimento do prejuízo do exercício?

Q2461097

Contabilidade Geral

A norma NBC TG 26 (R5) – Apresentação das demonstrações

contábeis, define a base para a apresentação das

demonstrações contábeis e deve ser aplicada em todas as

demonstrações elaboradas e apresentadas de acordo com as

normas, interpretações e comunicados técnicos do Conselho

Federal de Contabilidade (CFC). Sobre as demonstrações

contábeis sob o escopo da NBC TG 26 (R5), considera-se

que

Q2461096

Contabilidade Geral

Leia o caso a seguir.

Uma entidade de compra e venda de mercadorias e tributada pelo Lucro Real reconheceu, em 2021, provisões trabalhistas de duas causas na justiça, ambas indedutíveis fiscalmente até o seu pagamento: a primeira de R$ 40.000,00 e a segunda de R$ 10.000,00. No ano de 2022, a entidade auferiu vendas tributáveis de R$ 700.000,00 e incorreu em custos dedutíveis fiscalmente de R$ 350.000,00. Além disso, em 2022, a entidade perdeu e pagou a primeira causa na justiça; aumentou o valor previsto da segunda causa em R$ 20.000,00; e pagou multa de R$ 80.000,00 por infração ambiental permanentemente indedutível fiscalmente.

Considerando o previsto na NBC TG 32 (R4) – Tributos sobre o lucro, e a alíquota de tributos sobre o lucro de 20%

Uma entidade de compra e venda de mercadorias e tributada pelo Lucro Real reconheceu, em 2021, provisões trabalhistas de duas causas na justiça, ambas indedutíveis fiscalmente até o seu pagamento: a primeira de R$ 40.000,00 e a segunda de R$ 10.000,00. No ano de 2022, a entidade auferiu vendas tributáveis de R$ 700.000,00 e incorreu em custos dedutíveis fiscalmente de R$ 350.000,00. Além disso, em 2022, a entidade perdeu e pagou a primeira causa na justiça; aumentou o valor previsto da segunda causa em R$ 20.000,00; e pagou multa de R$ 80.000,00 por infração ambiental permanentemente indedutível fiscalmente.

Considerando o previsto na NBC TG 32 (R4) – Tributos sobre o lucro, e a alíquota de tributos sobre o lucro de 20%