Questões de Concurso

Para ceperj

Foram encontradas 5.264 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q333806

Economia

Em uma economia com perfeita mobilidade de capitais, partindo-se de uma situação de equilíbrio nos mercados interno e externo, caso o governo adote uma expansão da oferta monetária, as consequências sobre a taxa de juros do país e a renda seriam:

Q333805

Economia

Em relação à tarifa e ao subsídio, está correta a seguinte alternativa:

Q333804

Economia

Em relação a uma opção de compra e a uma opção de venda, é correto afirmar que:

Q333803

Economia

As principais características do Plano de Metas e do Plano de Ação Econômica (PAEG) foram:

Q333802

Economia

Em relação aos meios de pagamento (MP), à base monetária (BM) e ao multiplicador monetário, pode-se afirmar que:

Q333801

Economia

A empresa A possui a seguinte função de produção: q = (2 L + 2 K)1/2 , e a empresa B apresenta a seguinte função de produção: q = 3 L K2 , onde: q = volume de produção, L = trabalho, e K = capital.

Sobre os rendimentos de escala das empresas, pode-se afirmar que:

Sobre os rendimentos de escala das empresas, pode-se afirmar que:

Q333800

Economia

Em relação às estruturas de mercado, está correta a seguinte afirmativa:

Q333799

Matemática Financeira

Um determinado bem possui a seguinte curva de demanda:

P= (-1/2) *Q + 4, onde P= preço do produto e Q = quantidade demandada. Em relação à elasticidade-preço da demanda (Ep ), pode-se afirmar que quando:

P= (-1/2) *Q + 4, onde P= preço do produto e Q = quantidade demandada. Em relação à elasticidade-preço da demanda (Ep ), pode-se afirmar que quando:

Q333798

Contabilidade Pública

Em 31/12/2010, as seguintes operações realizadas por um determinado ente da federação estavam registradas na contabilidade:

Arrecadação de tributos............................................. R$ 100.000

Alienação de bens imóveis........................................... R$ 60.000

Pagamento de pessoal................................................. R$ 70.000

Amortização de operações de créditos internas.......... R$ 50.000

Pagamento de restos a pagar inscritos em 2009......... R$ 20.000

Cobrança da dívida ativa............................................ R$ 40.000

Com esses dados e com base na estrutura original da demonstração das variações patrimoniais (Anexo 15, antes da modificação proferida pela Portaria nº 749, de 15/12/2009 da STN), o resultado patrimonial apurado correspondeu a um:

Arrecadação de tributos............................................. R$ 100.000

Alienação de bens imóveis........................................... R$ 60.000

Pagamento de pessoal................................................. R$ 70.000

Amortização de operações de créditos internas.......... R$ 50.000

Pagamento de restos a pagar inscritos em 2009......... R$ 20.000

Cobrança da dívida ativa............................................ R$ 40.000

Com esses dados e com base na estrutura original da demonstração das variações patrimoniais (Anexo 15, antes da modificação proferida pela Portaria nº 749, de 15/12/2009 da STN), o resultado patrimonial apurado correspondeu a um:

Q333797

Contabilidade Geral

Uma empresa revendedora de mercadorias realizou, no mês de setembro de 2010, as seguintes operações:

15/09 – aquisição de 500 unidades a R$ 5 cada uma;

18/09 – venda de 300 unidades no valor total de R$ 3.000;

21/09 – aquisição de 250 unidades pelo montante de R$ 2.500;

28/09 – venda de 400 unidades ao preço unitário de R$ 7,50 ; e

30/09 – aquisição de 150 unidades a R$ 20 cada uma.

Sabendo-se que o imposto de circulação de mercadorias incidente nas operações realizadas era de 10% e que não havia saldo inicial de mercadorias, no final do mês, o montante do estoque avaliado pelo método PEPS correspondeu a:

15/09 – aquisição de 500 unidades a R$ 5 cada uma;

18/09 – venda de 300 unidades no valor total de R$ 3.000;

21/09 – aquisição de 250 unidades pelo montante de R$ 2.500;

28/09 – venda de 400 unidades ao preço unitário de R$ 7,50 ; e

30/09 – aquisição de 150 unidades a R$ 20 cada uma.

Sabendo-se que o imposto de circulação de mercadorias incidente nas operações realizadas era de 10% e que não havia saldo inicial de mercadorias, no final do mês, o montante do estoque avaliado pelo método PEPS correspondeu a:

Q333796

Contabilidade Geral

No final do exercício social da Empresa Comercial Ltda., com o intuito de apurar o resultado, foram levantadas as seguintes contas com seus respectivos saldos (valores em R$):

Receitas de Venda de Mercadorias................ 200.000

Comissões sobre Vendas................................. 4.000

Juros Ativos..................................................... 10.000

Custo das Mercadorias Vendidas................. 104.000

PIS sobre Faturamento..................................... 2.600

ICMS sobre Vendas........................................ 30.000 Juros Passivos.................................................. 8.000

Perdas Eventuais.............................................. 6.000

COFINS sobre Faturamento............................ 1.400

Descontos Comerciais Concedidos................ 12.000

Provisão para o Imposto de Renda................... 6.000

Despesas Administrativas............................... 26.000

Ganho p/Equivalência Patrimonial.................. 8.000

Com base nesses dados, pode-se afirmar que o valor do Lucro Bruto apurado foi igual a:

Receitas de Venda de Mercadorias................ 200.000

Comissões sobre Vendas................................. 4.000

Juros Ativos..................................................... 10.000

Custo das Mercadorias Vendidas................. 104.000

PIS sobre Faturamento..................................... 2.600

ICMS sobre Vendas........................................ 30.000 Juros Passivos.................................................. 8.000

Perdas Eventuais.............................................. 6.000

COFINS sobre Faturamento............................ 1.400

Descontos Comerciais Concedidos................ 12.000

Provisão para o Imposto de Renda................... 6.000

Despesas Administrativas............................... 26.000

Ganho p/Equivalência Patrimonial.................. 8.000

Com base nesses dados, pode-se afirmar que o valor do Lucro Bruto apurado foi igual a:

Q333795

Contabilidade Pública

Em 31/12/2010, um ente federativo elaborou o balanço patrimonial de acordo com a estrutura original do anexo 14 da Lei nº 4.320/64 (antes da modificação proferida pela Portaria nº 749, de 15/12/2009 da STN), e dele foram extraídas as seguintes informações (valores em reais):

- Ativo Compensado................... 45.000

- Ativo Real Líquido.................... 45.000

- Total Geral do Passivo........... 225.000

Ainda com base nos dados do balanço, foi observado que o valor do Passivo Permanente era R$ 37.500 menor que o montante do Ativo Permanente. Levando em consideração somente os valores dos grupos que fazem parte da demonstração, pode-se concluir que o valor do superávit financeiro indicado era igual a:

- Ativo Compensado................... 45.000

- Ativo Real Líquido.................... 45.000

- Total Geral do Passivo........... 225.000

Ainda com base nos dados do balanço, foi observado que o valor do Passivo Permanente era R$ 37.500 menor que o montante do Ativo Permanente. Levando em consideração somente os valores dos grupos que fazem parte da demonstração, pode-se concluir que o valor do superávit financeiro indicado era igual a:

Q333794

Contabilidade Pública

A Lei Orçamentária Anual de 2010 de um determinado ente da federação previa receitas e fixava despesa no valor total de R$ 333.000. No final do exercício financeiro, em 31 de dezembro, o balanço orçamentário apresentava, entre outras, as seguintes informações:

- Insuficiência de Arrecadação........R$ 163.500

- Economia Orçamentária...............R$ 216.000

Sabendo-se que no exercício não foram abertos créditos adicionais, pode-se afirmar que o Resultado da Execução Orçamentária informado na respectiva demonstração correspondeu a um:

- Insuficiência de Arrecadação........R$ 163.500

- Economia Orçamentária...............R$ 216.000

Sabendo-se que no exercício não foram abertos créditos adicionais, pode-se afirmar que o Resultado da Execução Orçamentária informado na respectiva demonstração correspondeu a um:

Q333793

Contabilidade Pública

Um ente federativo, no exercício financeiro de 2010, realizou as seguintes operações:

Arrecadação de tributos.......................................................... R$ 80.000

Recebimento de dividendos de empresas controladas............ R$ 10.000

Empenho de diversas despesas correntes e de capital.......... R$ 100.000

Amortização de operações de crédito interna......................... R$ 20.000

Pagamento de Restos a Pagar inscritos em 2009................... R$ 20.000

Incorporação de bens doados por terceiros............................ R$ 10.000

Pagamento de pessoal e seus encargos.................................. R$ 40.000

Baixa do almoxarifado de material de consumo...................... R$ 7.500

Pagamento de serviços prestados........................................... R$ 20.000

Recebimento de depósitos de terceiros.................................... R$ 10.000 Transferências de consignações retidas ................................. R$ 20.000

Realização de operações de crédito internas........................ R.$ 25.000

Tendo por base essas operações, no balanço financeiro elaborado em 31 de dezembro, o resultado financeiro correspondeu a um:

Arrecadação de tributos.......................................................... R$ 80.000

Recebimento de dividendos de empresas controladas............ R$ 10.000

Empenho de diversas despesas correntes e de capital.......... R$ 100.000

Amortização de operações de crédito interna......................... R$ 20.000

Pagamento de Restos a Pagar inscritos em 2009................... R$ 20.000

Incorporação de bens doados por terceiros............................ R$ 10.000

Pagamento de pessoal e seus encargos.................................. R$ 40.000

Baixa do almoxarifado de material de consumo...................... R$ 7.500

Pagamento de serviços prestados........................................... R$ 20.000

Recebimento de depósitos de terceiros.................................... R$ 10.000 Transferências de consignações retidas ................................. R$ 20.000

Realização de operações de crédito internas........................ R.$ 25.000

Tendo por base essas operações, no balanço financeiro elaborado em 31 de dezembro, o resultado financeiro correspondeu a um:

Q333792

Contabilidade Pública

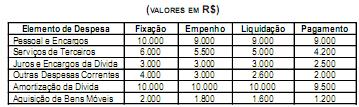

Em 31 de dezembro, um determinado ente federativo elaborou o seguinte demonstrativo referente à sua execução orçamentária da despesa:

Com base nesses dados e sabendo-se que no final do exercício nenhum empenho foi considerado insubsistente, e que não há restrições financeiras, o montante inscrito em Restos a Pagar Processados foi igual a:

Com base nesses dados e sabendo-se que no final do exercício nenhum empenho foi considerado insubsistente, e que não há restrições financeiras, o montante inscrito em Restos a Pagar Processados foi igual a:

Q333791

Contabilidade Pública

Em 31/12/2010, foram levantadas as seguintes informações relativas à execução orçamentária de uma determinada unidade orçamentária:

Dotação Inicial – (LOA 2010)..................... R$ 90.000

Dotação Suplementar................................... R$ 22.500

Anulação de Dotação.................................... R$ 4.500

Crédito Disponível...................................... R$ 16.500

Crédito Empenhado Liquidado a Pagar...... R$ 22.500

Crédito Empenhado Liquidado Pago.......... R$ 60.000

Com base nesses dados, o montante dos Créditos Empenhados a Liquidar naquela data era de:

Dotação Inicial – (LOA 2010)..................... R$ 90.000

Dotação Suplementar................................... R$ 22.500

Anulação de Dotação.................................... R$ 4.500

Crédito Disponível...................................... R$ 16.500

Crédito Empenhado Liquidado a Pagar...... R$ 22.500

Crédito Empenhado Liquidado Pago.......... R$ 60.000

Com base nesses dados, o montante dos Créditos Empenhados a Liquidar naquela data era de:

Q333790

Contabilidade Geral

O patrimônio líquido da Cia. ABC, antes da elaboração das demonstrações contábeis, tinha a seguinte constituição:

Capital Social.............. 800.000

Reserva Legal............. 130.000

Reserva de Capital....... 50.000

No final do exercício de 2010, foi apurado um lucro líquido de R$ 60.000.

Sabendo-se que o seu estatuto é omisso quanto aos dividendos e que não foram previstos quaisquer constituições de reservas para contingências ou de lucros a realizar, o montante dos dividendos que deverão ser distribuídos aos acionistas será de:

Capital Social.............. 800.000

Reserva Legal............. 130.000

Reserva de Capital....... 50.000

No final do exercício de 2010, foi apurado um lucro líquido de R$ 60.000.

Sabendo-se que o seu estatuto é omisso quanto aos dividendos e que não foram previstos quaisquer constituições de reservas para contingências ou de lucros a realizar, o montante dos dividendos que deverão ser distribuídos aos acionistas será de:

Q333789

Contabilidade Geral

A Cia. ABC, em 31/12/2010, apurou um lucro líquido de R$ 400.000. O seu estatuto vigente estabelece a participação dos administradores em 5%, empregados em 10% e partes beneficiárias em 5%. Com base na legislação societária, a parcela do lucro do exercício atribuída aos titulares das partes beneficiárias foi igual a:

Q333788

Português

A preposição presente no segmento “alegações éticas e morais para a intervenção...” (L. 23/24) tem o mesmo valor semântico que a preposição sublinhada em:

Q333787

Português

A regência nominal determina o emprego da expressão sublinhada no segmento: