Questões de Concurso

Para copeve-ufal

Foram encontradas 8.289 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2243133

Contabilidade Pública

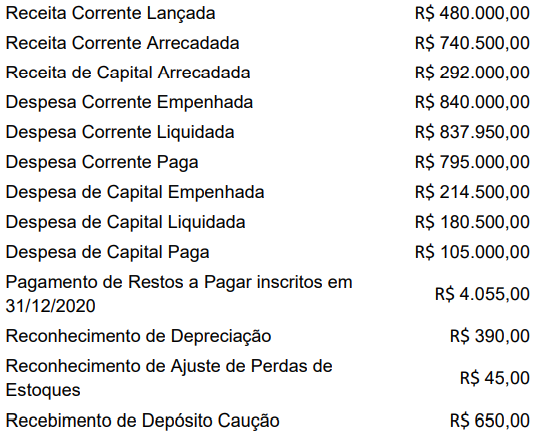

Os dados foram obtidos de uma entidade pública em 31/12/2021.

Considerando-se os ingressos e os dispêndios e, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado financeiro do exercício, no ano de 2021, foi

Considerando-se os ingressos e os dispêndios e, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado financeiro do exercício, no ano de 2021, foi

Q2243132

Contabilidade Pública

As informações, cujos valores foram expressos em reais (R$),

referem-se às despesas com a compra de livros para distribuição

gratuita de uma instituição de ensino.

. Em 10/12/2020, ocorreu o empenho de despesa, pelo valor de R$ 6.400,00, para a aquisição de 800 exemplares do livro. . Em 20/1/2021, o fornecedor entregou os 800 exemplares dos livros comprados. . Em 21/1/2021, a contabilidade liquidou a despesa pelo valor de R$ 6.400,00. . Em 1°/2/2021, é realizado o pagamento da despesa pelo valor de R$ 6.400,00. . Em 15/4/2021, a instituição distribui gratuitamente os 800 exemplares dos livros comprados.

O resultado de execução orçamentária, conforme o Regime Orçamentário, e o resultado patrimonial do exercício, conforme o Regime Contábil, da referida instituição de ensino foram alterados, respectivamente, em

. Em 10/12/2020, ocorreu o empenho de despesa, pelo valor de R$ 6.400,00, para a aquisição de 800 exemplares do livro. . Em 20/1/2021, o fornecedor entregou os 800 exemplares dos livros comprados. . Em 21/1/2021, a contabilidade liquidou a despesa pelo valor de R$ 6.400,00. . Em 1°/2/2021, é realizado o pagamento da despesa pelo valor de R$ 6.400,00. . Em 15/4/2021, a instituição distribui gratuitamente os 800 exemplares dos livros comprados.

O resultado de execução orçamentária, conforme o Regime Orçamentário, e o resultado patrimonial do exercício, conforme o Regime Contábil, da referida instituição de ensino foram alterados, respectivamente, em

Q2243131

Administração Financeira e Orçamentária

Dadas as afirmativas sobre o orçamento público,

I. O orçamento anual constitui-se em uma técnica orçamentária que operacionaliza os programas setoriais e regionais de longo prazo, os quais, por sua vez, cumprem o marco fixado pelos planos nacionais em que estão definidos os grandes objetivos e metas, os projetos estratégicos e as políticas básicas.

II. O orçamento-programa é um instrumento de planejamento que permite identificar os programas, os projetos e as atividades que o governo pretende realizar, além de estabelecer os objetivos, as metas, os gastos e os resultados esperados e oferecer maior transparência dos gastos públicos.

III. O orçamento de desempenho consiste no processo de elaboração de orçamento que exige dos gestores, a cada novo exercício, a justificativa detalhada dos recursos solicitados.

IV. O modelo de orçamento em que as ações de um programa governamental constituem unidades de decisão, cujas necessidades de recursos são avaliadas em pacotes de decisão é o orçamento participativo.

V. A evolução conceitual da terminologia usada em referência ao orçamento no setor público mostra que o Brasil utilizou o orçamento legislativo, o executivo e o misto ao longo de sua história.

verifica-se que estão corretas apenas

I. O orçamento anual constitui-se em uma técnica orçamentária que operacionaliza os programas setoriais e regionais de longo prazo, os quais, por sua vez, cumprem o marco fixado pelos planos nacionais em que estão definidos os grandes objetivos e metas, os projetos estratégicos e as políticas básicas.

II. O orçamento-programa é um instrumento de planejamento que permite identificar os programas, os projetos e as atividades que o governo pretende realizar, além de estabelecer os objetivos, as metas, os gastos e os resultados esperados e oferecer maior transparência dos gastos públicos.

III. O orçamento de desempenho consiste no processo de elaboração de orçamento que exige dos gestores, a cada novo exercício, a justificativa detalhada dos recursos solicitados.

IV. O modelo de orçamento em que as ações de um programa governamental constituem unidades de decisão, cujas necessidades de recursos são avaliadas em pacotes de decisão é o orçamento participativo.

V. A evolução conceitual da terminologia usada em referência ao orçamento no setor público mostra que o Brasil utilizou o orçamento legislativo, o executivo e o misto ao longo de sua história.

verifica-se que estão corretas apenas

Q2243130

Administração Financeira e Orçamentária

Dadas as afirmativas sobre os instrumentos de planejamento

orçamentário no setor público,

I. A Lei Orçamentária Anual deve dispor sobre critérios e formas de limitação de empenho a serem implementados quando ocorrer insuficiência de arrecadação.

II. As emendas individuais impositivas apresentadas ao projeto de lei orçamentária anual poderão alocar recursos a Estados, ao Distrito Federal e a Municípios, por meio de transferência, com finalidade definida.

III. O princípio de unidade de caixa ou unidade de tesouraria aplicável à administração financeira e orçamentária dos entes públicos veda a realização de despesas fora do sistema financeiro nacional, impedindo transações em papel moeda e a instituição de fundos especiais de despesa, salvo os previstos na Constituição Federal.

IV. A presença de um instrumento central de planejamento das ações do Governo vinculado à lei orçamentária é uma das características do orçamento moderno.

verifica-se que estão corretas apenas

I. A Lei Orçamentária Anual deve dispor sobre critérios e formas de limitação de empenho a serem implementados quando ocorrer insuficiência de arrecadação.

II. As emendas individuais impositivas apresentadas ao projeto de lei orçamentária anual poderão alocar recursos a Estados, ao Distrito Federal e a Municípios, por meio de transferência, com finalidade definida.

III. O princípio de unidade de caixa ou unidade de tesouraria aplicável à administração financeira e orçamentária dos entes públicos veda a realização de despesas fora do sistema financeiro nacional, impedindo transações em papel moeda e a instituição de fundos especiais de despesa, salvo os previstos na Constituição Federal.

IV. A presença de um instrumento central de planejamento das ações do Governo vinculado à lei orçamentária é uma das características do orçamento moderno.

verifica-se que estão corretas apenas

Q2243129

Administração Financeira e Orçamentária

Dadas as afirmativas em relação ao Sistema Integrado de

Administração Financeira – SIAFI,

I. O Sistema Integrado de Administração Financeira – SIAFI é o instrumento utilizado para a elaboração do planejamento orçamentário na administração pública.

II. O SIAFI pode ser utilizado pelas entidades públicas federais, estaduais e municipais apenas para receberem, pela conta única do governo federal, suas receitas dos órgãos que utilizam o sistema.

III. Entidades de caráter privado também podem utilizar o SIAFI, desde que autorizadas pela Secretaria do Tesouro Nacional – STN.

verifica-se que está/ão correta/s

I. O Sistema Integrado de Administração Financeira – SIAFI é o instrumento utilizado para a elaboração do planejamento orçamentário na administração pública.

II. O SIAFI pode ser utilizado pelas entidades públicas federais, estaduais e municipais apenas para receberem, pela conta única do governo federal, suas receitas dos órgãos que utilizam o sistema.

III. Entidades de caráter privado também podem utilizar o SIAFI, desde que autorizadas pela Secretaria do Tesouro Nacional – STN.

verifica-se que está/ão correta/s

Q2243128

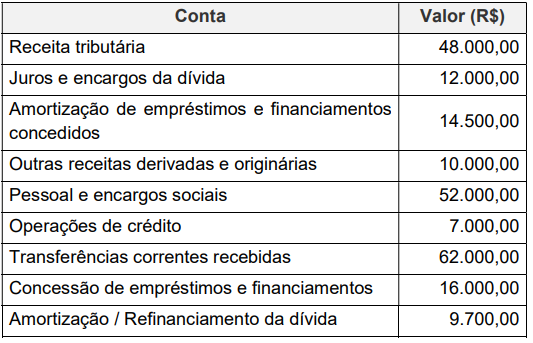

Contabilidade Pública

Considere os fatos relacionados ao exercício financeiro de 2022

de uma entidade do setor público federal.

Em relação à demonstração dos fluxos de caixa da entidade, assinale a alternativa correta.

Em relação à demonstração dos fluxos de caixa da entidade, assinale a alternativa correta.

Q2243127

Contabilidade Pública

Dadas as afirmativas sobre o balanço patrimonial no setor

público,

I. De acordo com a estrutura do balanço patrimonial do setor público, integram o Capital de Terceiros o passivo circulante e o passivo não circulante.

II. Os valores realizáveis até doze meses após a data das demonstrações contábeis devem ser classificados, no balanço patrimonial, como ativo não circulante.

III. O balanço patrimonial de um ente público, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, apresenta o valor de depósito em caução recebido como passivo financeiro.

IV. A Lei nº 4.320/1964 confere viés orçamentário ao balanço patrimonial ao separar o ativo e o passivo em dois grupos, Financeiro e Permanente.

verifica-se que estão corretas apenas

I. De acordo com a estrutura do balanço patrimonial do setor público, integram o Capital de Terceiros o passivo circulante e o passivo não circulante.

II. Os valores realizáveis até doze meses após a data das demonstrações contábeis devem ser classificados, no balanço patrimonial, como ativo não circulante.

III. O balanço patrimonial de um ente público, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, apresenta o valor de depósito em caução recebido como passivo financeiro.

IV. A Lei nº 4.320/1964 confere viés orçamentário ao balanço patrimonial ao separar o ativo e o passivo em dois grupos, Financeiro e Permanente.

verifica-se que estão corretas apenas

Q2243126

Contabilidade Pública

Uma entidade pública federal, em 2/10/2022, por meio licitatório,

realizou estas compras:

. dez computadores pelo preço total de R$ 60.000,00;

. trinta poltronas pelo preço total de R$ 24.000,00;

. dois mil livros para doar para estudantes pelo preço de R$ 80.000,00;

. um software de gestão pública pelo preço de R$ 10.000,00.

Considerando-se apenas as transações, o valor que deverá ser registrado no Ativo Imobilizado é

. dez computadores pelo preço total de R$ 60.000,00;

. trinta poltronas pelo preço total de R$ 24.000,00;

. dois mil livros para doar para estudantes pelo preço de R$ 80.000,00;

. um software de gestão pública pelo preço de R$ 10.000,00.

Considerando-se apenas as transações, o valor que deverá ser registrado no Ativo Imobilizado é

Q2243125

Contabilidade Pública

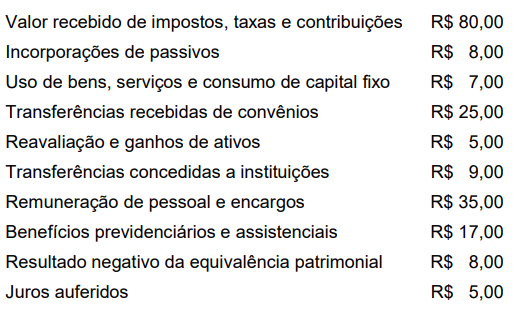

Os dados foram obtidos de uma entidade do setor público federal

em 31/12/2022.

Considerando-se a movimentação dos fatos contábeis, assinale a alternativa correta.

Considerando-se a movimentação dos fatos contábeis, assinale a alternativa correta.

Q2243124

Contabilidade Pública

Dadas as afirmativas sobre a estrutura conceitual do setor

público,

I. As empresas estatais dependentes aplicam as Normas Brasileiras de Contabilidade Pública.

II. Um passivo deve envolver uma saída de recursos da entidade para ser liquidado ou extinto.

III. Para usufruir plenamente do potencial de serviços ou da capacidade de gerar benefícios econômicos de um recurso, a entidade pública deve ter a propriedade legal desse recurso.

IV. As características qualitativas se aplicam a todas as informações financeiras e não financeiras apresentadas nos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPG).

verifica-se que estão corretas apenas

I. As empresas estatais dependentes aplicam as Normas Brasileiras de Contabilidade Pública.

II. Um passivo deve envolver uma saída de recursos da entidade para ser liquidado ou extinto.

III. Para usufruir plenamente do potencial de serviços ou da capacidade de gerar benefícios econômicos de um recurso, a entidade pública deve ter a propriedade legal desse recurso.

IV. As características qualitativas se aplicam a todas as informações financeiras e não financeiras apresentadas nos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPG).

verifica-se que estão corretas apenas

Q2243123

Contabilidade Geral

Considere os dados extraídos da Demonstração das Mutações

do Patrimônio Líquido de uma sociedade empresária, relativa ao

exercício de 2022:

. aumento de capital social com reservas R$ 35.000,00; . aumento de capital social por integralização R$ 65.500,00; . reversão de reservas de contingências R$ 11.500,00; . reversão de reservas de lucros a realizar R$ 4.800,00; . aquisição de ações da própria empresa R$ 1.350,00; . lucro líquido do exercício R$ 56.000,00.

Proposta da administração de destinação do lucro, e transferências para reservas e distribuição de dividendos:

. reserva legal R$ 3.850,00; . reserva estatutária R$ 15.100,00; . reserva de lucros para expansão R$ 2.540,00; . distribuição de dividendos obrigatórios R$ 49.650,00.

A variação total do patrimônio líquido é de

. aumento de capital social com reservas R$ 35.000,00; . aumento de capital social por integralização R$ 65.500,00; . reversão de reservas de contingências R$ 11.500,00; . reversão de reservas de lucros a realizar R$ 4.800,00; . aquisição de ações da própria empresa R$ 1.350,00; . lucro líquido do exercício R$ 56.000,00.

Proposta da administração de destinação do lucro, e transferências para reservas e distribuição de dividendos:

. reserva legal R$ 3.850,00; . reserva estatutária R$ 15.100,00; . reserva de lucros para expansão R$ 2.540,00; . distribuição de dividendos obrigatórios R$ 49.650,00.

A variação total do patrimônio líquido é de

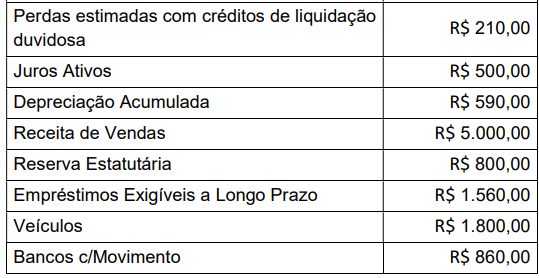

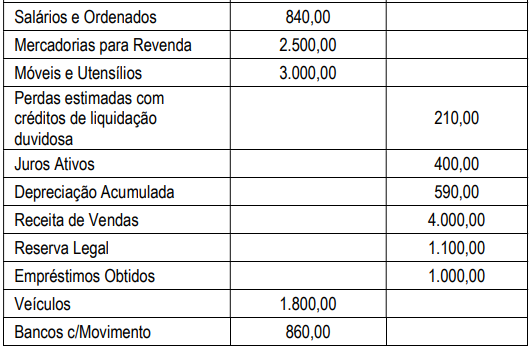

Q2243122

Contabilidade Geral

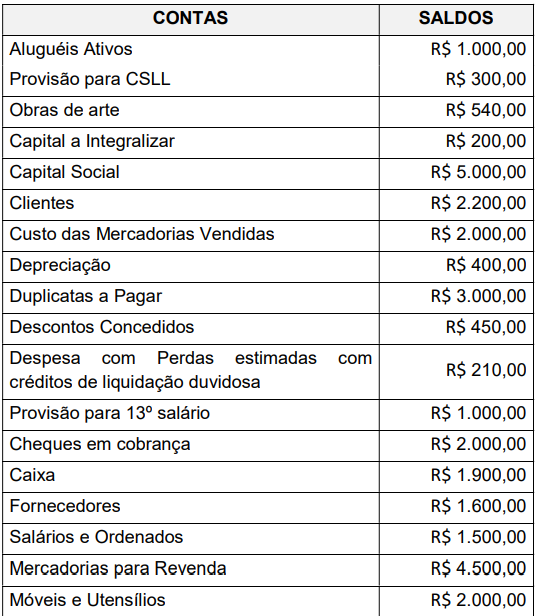

A contabilidade da companhia ABC apresentou em 31/12/2022

os saldos:

De acordo com as informações, desconsiderando-se qualquer tributação, assinale a alternativa que indica o valor do resultado líquido do exercício no fim de 2022.

De acordo com as informações, desconsiderando-se qualquer tributação, assinale a alternativa que indica o valor do resultado líquido do exercício no fim de 2022.

Q2243121

Contabilidade Geral

A companhia QDOE foi constituída em 2021 com o capital social

de R$ 150.000,00, sendo totalmente integralizado. No fim do

primeiro ano de atividade, ela apresentou lucro no valor de

R$ 40.000,00. Do lucro apresentado, R$ 10.000,00 foram

destinados ao pagamento de dividendos, sendo o restante

aplicado na constituição de reservas. No fim do exercício de

2022, a companhia apresentou um prejuízo no valor de

R$ 20.000,00. De acordo com a situação apresentada, assinale a

alternativa que indica o valor do patrimônio líquido da companhia

no fim do exercício de 2022.

Q2243120

Contabilidade Geral

Em 31/12/2021, a companhia XML adquiriu o direito de uso de

uma patente no valor de R$ 1.500.000,00, tendo efetuado o

pagamento de 70% à vista e o restante com vencimento em

31/3/2022. A aquisição dessa patente permitirá que a empresa

fabrique e comercialize, durante os próximos 5 (cinco) anos, um

produto de grande aceitação no mercado, gerando a projeção de

vendas:

. 2022 – 100.000 unidades produzidas e vendidas; . 2023 – 200.000 unidades produzidas e vendidas; . 2024 – 200.000 unidades produzidas e vendidas; . 2025 – 300.000 unidades produzidas e vendidas; . 2026 – 200.000 unidades produzidas e vendidas.

TOTAL DE 1.000.000 de unidades produzidas e vendidas.

Informações adicionais:

. a companhia XML efetua a amortização do seu ativo intangível pelo Método de Unidades Produzidas; . ao fim de 2026, o valor contábil estimado da patente será zero, não possuindo valor residual; . no fim de 2022, foram produzidas e vendidas 100.000 unidades estimadas inicialmente.

Considerando-se apenas as informações apresentadas, assinale a alternativa que indica o valor contábil do grupo Ativo Não Circulante – Intangível, no fim do exercício de 2022.

. 2022 – 100.000 unidades produzidas e vendidas; . 2023 – 200.000 unidades produzidas e vendidas; . 2024 – 200.000 unidades produzidas e vendidas; . 2025 – 300.000 unidades produzidas e vendidas; . 2026 – 200.000 unidades produzidas e vendidas.

TOTAL DE 1.000.000 de unidades produzidas e vendidas.

Informações adicionais:

. a companhia XML efetua a amortização do seu ativo intangível pelo Método de Unidades Produzidas; . ao fim de 2026, o valor contábil estimado da patente será zero, não possuindo valor residual; . no fim de 2022, foram produzidas e vendidas 100.000 unidades estimadas inicialmente.

Considerando-se apenas as informações apresentadas, assinale a alternativa que indica o valor contábil do grupo Ativo Não Circulante – Intangível, no fim do exercício de 2022.

Q2243119

Contabilidade Geral

Acerca das formalidades da escrituração contábil, erros de

escrituração e sua correção, considere a situação hipotética

(desconsidere qualquer tributação na operação).

Ao contabilizar um recebimento de clientes, o contador efetuou o

lançamento contábil:

. D – caixa R$ 2.000,00

. C – clientes R$ 2.000,00

Porém, esse contador constatou, em seguida, que o valor contabilizado foi metade do valor que foi recebido de fato. Assinale a alternativa que indica o procedimento necessário para a correção desse erro na contabilidade.

. D – caixa R$ 2.000,00

. C – clientes R$ 2.000,00

Porém, esse contador constatou, em seguida, que o valor contabilizado foi metade do valor que foi recebido de fato. Assinale a alternativa que indica o procedimento necessário para a correção desse erro na contabilidade.

Q2243118

Contabilidade Geral

A respeito dos lançamentos contábeis e dos procedimentos

contábeis básicos, considere a seguinte situação na entidade:

João da Silva é um funcionário mensalista que recebe o salário

de R$ 2.000,00. Com base nessa informação, assinale a

alternativa correta.

Q2243117

Contabilidade Geral

Uma companhia, contribuinte de ICMS, adquiriu mercadorias

para revenda, efetuando o pagamento à vista.

A nota fiscal foi emitida pelo fornecedor no valor total de

R$ 400.000,00, estando incluído o valor do ICMS na compra de

R$ 68.000,00. Além disso, foi pago, também à vista, R$ 2.000,00

de frete para o transporte da mercadoria até a companhia, não

havendo incidência de ICMS sobre o frete. Considerando-se

apenas as informações apresentadas, assinale a alternativa que

indica o lançamento contábil que representa, adequadamente,

essa transação na data da aquisição.

Q2243116

Contabilidade Geral

Acerca do livro diário, do livro razão, dos livros auxiliares do

razão e balancete de verificação, assinale a alternativa correta.

Q2243115

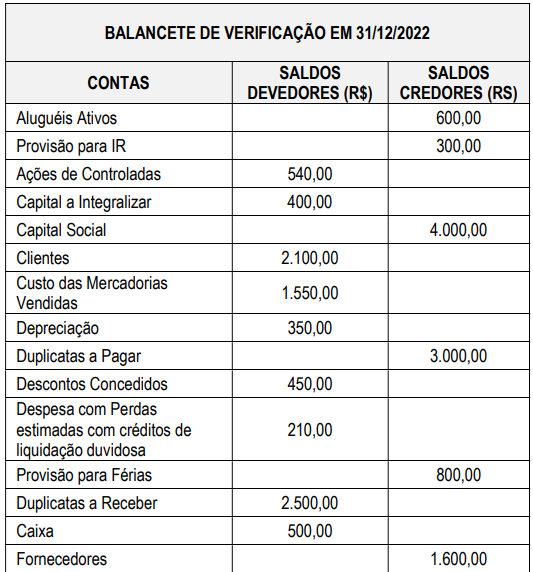

Contabilidade Geral

Balancete de Verificação de uma entidade contábil no fim do

exercício de 2022.

Com base no Balancete de Verificação, assinale a alternativa correta.

Com base no Balancete de Verificação, assinale a alternativa correta.

Q2243114

Contabilidade Geral

A companhia Rio Vermelho apresentou em seu Balanço

Patrimonial, no fim do exercício de 2022, um ativo no valor de R$

1.200.000,00 e um passivo de R$ 4.000.000,00. De acordo com

a equação patrimonial, assinale a alternativa que indica o valor

do patrimônio líquido da entidade.