Questões de Concurso

Comentadas para cfc

Foram encontradas 1.216 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

De acordo com o Código de Ética Profissional do Contador, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. A advertência reservada é uma das penalidades previstas pelo Código de Ética Profissional do Contador.

II. Na aplicação das sanções éticas, pode ser considerada como atenuante a existência de punição ética anterior transitada em julgado.

III. O Profissional da Contabilidade poderá requerer desagravo público ao Conselho Regional de Contabilidade, quando atingido, pública e injustamente, no exercício de sua profissão.

A sequência CORRETA é:

A NBC TG – ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, ao dispor sobre as características qualitativas da informação contábil-financeira útil, estabelece que, para a informação contábil-financeira ser útil, ela precisa ser relevante e representar com fidedignidade o que se propõe a representar.

Com relação a essas características qualitativas fundamentais da informação contábil-financeira, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a alternativa CORRETA.

I. A informação contábil-financeira relevante é apenas aquela cujo montante monetário é elevado.

II. Informação contábil-financeira relevante apresenta valor preditivo, confirmatório ou ambos.

III. Para ser representação perfeitamente fidedigna, a realidade retratada precisa ter três atributos: ser completa, neutra e livre de erro.

A sequência CORRETA é:

A Lei n.º 6.404/76 estabeleceu, em seu art. 15, que: as ações, conforme a natureza dos direitos ou vantagens que confiram a seus titulares, são ordinárias, preferenciais, ou de fruição.

A Seção IV, art. 20, da mesma lei, estabelece a forma pela qual essas ações podem ser constituídas.

Considerando-se apenas as informações apresentadas e de acordo com o texto atual da Lei n.º 6.404/76, quanto à forma, as ações devem ser:

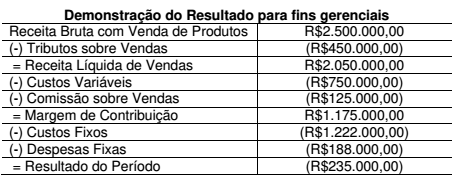

No mês de agosto de 2017, uma Indústria produziu e vendeu 5.000 unidades de um único produto e apresentou a seguinte Demonstração de Resultado para fins gerenciais, de acordo com o método de Custeio Variável:

Informação Adicional:

✓ No valor dos Custos Fixos está incluído o valor de R$117.500,00 referente à depreciação das máquinas e equipamentos da Indústria.

Considerando-se apenas as informações apresentadas, em relação ao

ponto de equilíbrio, assinale a alternativa INCORRETA.

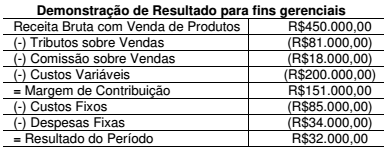

Uma Indústria produz um único produto e adota como método de custeamento o Custeio Variável. Essa Indústria apresentou, em 31.8.2017, a seguinte Demonstração de Resultado para fins gerenciais, referente ao mês de agosto, equivalente à produção e venda de 500 unidades:

Para o mês de setembro de 2017, a Indústria estima produzir e vender 400 unidades desse mesmo produto, nas mesmas condições e com a mesma estrutura disponível em agosto de 2017.

Considerando-se apenas as informações apresentadas, a Margem de

Contribuição Total da Indústria, prevista para setembro de 2017, é de:

O Plano de Contas Aplicado ao Setor Público – PCASP distingue a dívida ativa quanto à origem, conforme previsto na Lei n.º 4.320/1964: dívida ativa tributária e dívida ativa não tributária.

Considerando-se o que estabelece a Lei n.º 4.320/64, assinale a opção que contenha apenas itens que podem dar origem à inscrição em Dívida Ativa Tributária.

A fim de garantir a integridade dos procedimentos contábeis, assim como a qualidade, consistência e transparência das informações geradas pela Contabilidade Pública, o Manual de Contabilidade Aplicada ao Setor Público – MCASP dispõe sobre regras de integridade relativas ao Plano de Contas Aplicado ao Setor Público – PCASP.

Uma das regras de integridade refere-se aos Lançamentos Contábeis, sendo que o MCASP destaca que o registro contábil deve ser feito pelo método das partidas dobradas e os lançamentos devem debitar e creditar contas que apresentem a mesma natureza de informação.

O PCASP está dividido em oito classes, a saber: 1 – Ativo; 2 – Passivo; 3 – Variações Patrimoniais Diminutivas; 4 – Variações Patrimoniais Aumentativas; 5 – Controle e Aprovação do Planejamento e Orçamento; 6 – Controle e Execução do Planejamento e Orçamento; 7 – Controles Devedores e 8 – Controles Credores.

Considerando-se o que estabelece o Manual de Contabilidade Aplicada ao Setor Público sobre as regras de integridade do PCASP, assinale a afirmativa CORRETA em relação aos lançamentos contábeis.

Em 30.6.2016, uma Indústria que atua no ramo de confecção adquiriu 5.000 metros de tecido por R$50.000,00. Incorreu também em frete para transporte desse tecido, no valor de R$10.000,00.

Durante o mês de julho de 2017, fabricou 2.000 unidades de um único produto, com 4.000 metros de tecido.

Além do tecido, também foram aplicados à produção os seguintes custos:

✓ Mão de obra direta das costureiras: R$18,00 por unidade produzida.

✓ Depreciação das máquinas: R$1.000,00 no mês, calculada pelo Método Linear.

✓ Mão de obra do supervisor de produção: R$16.000,00 no mês.

✓ Aluguel mensal da área de produção: R$3.000,00.

Considerando-se apenas as informações apresentadas e desconsiderando-se os aspectos tributários, o total de Custos Variáveis aplicados a produção das 2.000 unidades, no mês de julho de 2017, foi de:

Uma Sociedade Empresária apresentou as seguintes informações relativas à produção do Produto A, no mês de julho de 2017:

Considerando-se apenas as informações apresentadas e utilizando-se o

Custeio por Absorção, o Custo dos Produtos Acabados, em julho de 2017, é de:

Uma Sociedade Empresária adquiriu, em 31.12.2015, um caminhão, por R$700.000,00, à vista, e o registrou como um Ativo Imobilizado.

A Sociedade Empresária definiu a vida útil do caminhão em 600.000 km e o valor esperado de venda para esse caminhão, ao final de sua vida útil, foi estimado em R$100.000,00.

Em 30.6.2017, a Sociedade Empresária vendeu o caminhão por R$415.000,00, à vista.

Sabe-se, ainda, que a Sociedade Empresária calcula a depreciação de acordo com a quilometragem percorrida pelo caminhão e que, até o momento da venda, o caminhão havia percorrido 300.000 km.

A estimativa de vida útil e o valor residual não sofreram alterações.

Considerando-se apenas as informações apresentadas e o que

dispõe a NBC TG 27 (R3) – ATIVO IMOBILIZADO, no que se refere à

apuração do Resultado Líquido relativo à baixa do Ativo Imobilizado

– Veículo de Uso, a Sociedade Empresária incorreu em:

A Lei n.° 6.404/76 estabelece que a Demonstração de Lucros ou Prejuízos Acumulados discriminará:

I. o saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial;

II. as reversões de reservas e o lucro líquido do exercício; e

III. as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

Considerando-se o que dispõe a Lei n.° 6.404/76, no que se refere à Demonstração de Lucros ou Prejuízos Acumulados, assinale a alternativa CORRETA.

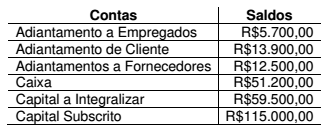

Uma Sociedade Empresária, em 31.12.2016, apresentou os seguintes saldos em seu Balanço Patrimonial:

No mês de janeiro de 2017, ocorreu um único fato: o fornecedor entregou mercadorias destinadas a revenda, no valor de R$12.500,00, que já haviam sido pagas antecipadamente.

Considerando-se apenas as informações apresentadas e

desconsiderando-se os efeitos tributários, o total do Ativo em 31.1.2017

é de:

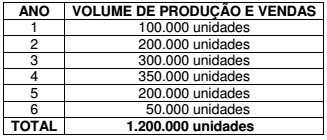

Em 31.12.2016, uma Sociedade Empresária adquiriu o direito de uso de uma patente por R$1.800.000,00; pagou 80% à vista e o restante com vencimento em 31.1.2017. Para fins de registro contábil do ativo, o efeito do valor do dinheiro no tempo foi considerado imaterial.

Essa patente permite à Sociedade Empresária fabricar e comercializar, durante os próximos 6 anos, um produto exclusivo e de grande aceitação no mercado.

A projeção de produção e comercialização desse produto é apresentada a seguir:

Informações Adicionais:

✓ A Sociedade Empresária utiliza, como Critério de Amortização, o Método de Unidades Produzidas.

✓ Ao final do 6º ano de utilização, a patente tem valor residual estimado igual a zero.

✓ Conforme projetado, no 1º ano foram produzidas e vendidas 100.000 unidades e não houve alteração do volume de produção previsto para os anos seguintes.

Considerando-se apenas as informações apresentadas e o que dispõe a

NBC TG 04 (R3) – ATIVO INTANGÍVEL, o valor contábil do grupo Ativo

Não Circulante – Intangível, ao final do 1º ano, será de:

Em 1º.7.2017, uma Academia de Ginástica inaugurou suas instalações com o lançamento de uma campanha que consiste em que seus alunos paguem o pacote trimestral promocional no valor de R$375,00, à vista, no ato da matrícula.

Aderindo a esse pacote, o contrato firmado entre as partes garante ao aluno o direito de frequentar a Academia em qualquer horário, durante três meses, sete dias da semana.

O contrato prevê que, independentemente da frequência do contratante, ao fim de cada mês o valor proporcional é considerado devido e não mais passível de devolução.

No mesmo dia da inauguração, a Academia de Ginástica efetuou a matrícula de 20 alunos e registrou o recebimento, em dinheiro, em seu Caixa no valor de R$7.500,00.

Durante todo o mês de julho, a Academia de Ginástica não efetuou mais nenhuma matrícula e funcionou regularmente. Ao final do mês, apurou que, em média, o comparecimento dos alunos foi de 50%.

A Academia de Ginástica apura mensalmente suas receitas e despesas, em atendimento ao Regime de Competência.

Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 30 – RECEITAS; e desconsiderando-se os aspectos tributários, o valor da receita que deve ser reconhecida no mês de julho de 2017 é de:

Uma Sociedade Empresária apresentava em seu Balanço Patrimonial de 31.12.2016, diante da presença de indicativo de perda para um determinado ativo imobilizado – mas antes da realização do Teste de Redução ao Valor Recuperável –, um imobilizado registrado pelo valor contábil de R$20.000.000,00, o qual era composto pelos seguintes valores:

✓ Custo de Aquisição: R$24.000.000,00.

✓ Depreciação Acumulada: R$4.000.000,00.

Após realizar o Teste de Redução ao Valor Recuperável para este ativo imobilizado, a Sociedade Empresária obteve as seguintes informações:

✓ Valor em uso do imobilizado: R$21.000.000,00.

✓ Valor justo líquido das despesas de venda do imobilizado: R$19.000.000,00.

Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 01 (R3) – REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS, para a correta evidenciação dos fatos apresentados nas Demonstrações Contábeis do ano de 2016, a Sociedade Empresária deve: