Questões de Concurso

Para if-ms

Foram encontradas 940 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considere as afirmativas a seguir, sobre Princípios Orçamentários, e assinale a alternativa que traga a respectiva correspondência a cada uma das definições na ordem seguinte:

I. O orçamento público deverá ser divulgado de forma ampla à sociedade; ter relatórios publicados sobre a execução orçamentária e a gestão fiscal; e disponibilizar, para qualquer pessoa, informações sobre a arrecadação da receita e a execução da despesa;

II. A lei orçamentária deverá conter apenas matéria financeira, excluindo-se dela qualquer dispositivo estranho à estimativa da receita e à fixação da despesa;

III. Nenhuma parcela da receita de impostos poderá ser reservada ou comprometida para atender a certos e determinados gastos, salvo exceções previstas na Constituição Federal;

IV. Todas as parcelas da receita e da despesa devem aparecer no orçamento sem qualquer tipo de dedução;

V. O orçamento (uno) deve conter todas as receitas e todas as despesas do Estado.

A respeito da despesa orçamentária, julgue as afirmações a seguir e assinale a alternativa CORRETA.

I. Créditos Especiais são destinados a despesas para as quais não haja dotação orçamentária específica, por isso independem de autorização legislativa;

II. Os créditos especiais e extraordinários terão vigência no exercício financeiro em que forem autorizados, salvo se o ato de autorização for promulgado nos últimos quatro meses daquele exercício, caso em que, reabertos nos limites de seus saldos, serão incorporados ao orçamento do exercício financeiro subsequente;

III. Créditos Suplementares são destinados a reforço de dotação orçamentária e dependem de autorização legislativa;

IV. Créditos Extraordinários são destinados a despesas urgentes e imprevistas, como em caso de guerra, comoção intestina ou calamidade pública, e independem de autorização legislativa.

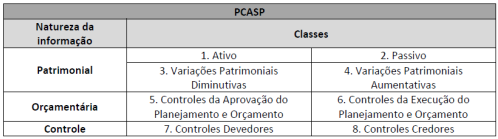

A metodologia utilizada para a estruturação do Plano de Contas Aplicado ao Setor Público (PCASP) foi a segregação das contas contábeis em grandes grupos, de acordo com as características dos atos e fatos nelas registrados. Essa metodologia permite o registro dos dados contábeis de forma organizada e facilita a análise das informações de acordo com sua natureza. O quadro a seguir demonstra como está estruturado o PCASP:

Fonte: MCASP 7º edição

Considerando as informações dadas, assinale a alternativa CORRETA:

Em relação ao reconhecimento do Ativo, o MCASP, 7º edição, orienta que um Ativo deve ser reconhecido quando: a) satisfizer a definição de ativo; e b) puder ser mensurado de maneira que observe as características qualitativas, levando em consideração as restrições sobre a informação contábil. Entretanto, também são reconhecidos como Ativos os depósitos caracterizados como entradas compensatórias referentes:

I. Às cauções em dinheiro para garantia de contratos;

II. Aos contratos continuados de serviços;

III. Às consignações a pagar;

IV. Às apólices de seguro garantia de contratos;

V. Às retenções de obrigações de terceiros a recolher.

Diante do exposto, assinale a alternativa que corresponde aos itens CORRETOS: