Questões de Concurso

Para nce-ufrj

Foram encontradas 3.066 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

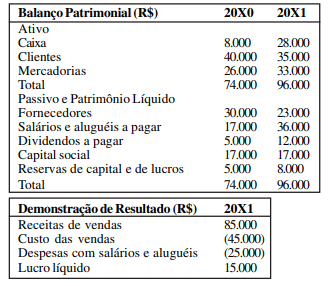

Analise as demonstrações expostas a seguir:

Os montantes líquidos dos fluxos de caixa das atividades

operacionais (FCO) e de financiamento (FCF) para 20X1,

em conformidade aos critérios de classificação da IAS 7 e

do CPC 3, podem ser, respectivamente:

• Receitas no primeiro semestre R$ 30.500,00; • Despesas consumidas no primeiro semestre R$ 22.000,00; • Receitas recebidas no primeiro semestre R$ 28.000,00; • Despesas pagas no primeiro semestre R$ 17.600,00.

Durante o segundo semestre de 2006, a empresa recebeu suas duplicatas e pagou suas despesas referentes ao primeiro semestre. Também obteve receitas no valor de R$ 40.000,00 e despesas de R$ 27.000,00, sendo que 76% das receitas foram recebidas e a 60% das despesas foram pagas. Os Resultados pelo regime de competência e pelo regime de caixa, no segundo semestre, serão respectivamente:

A empresa Comercial Ltda. teve o seguinte fluxo de liquidação de receitas e despesas:

• Despesas relativas a dezembro de 2006 pagas no mesmo mês, R$45.000,00;

• Despesas relativas a Janeiro de 2007, pagas em dezembro de 2006, R$ 54.000,00;

• Despesas relativas a dezembro de 2006 pagas em janeiro de 2007, R$36.000,00;

• Receitas relativas a dezembro de 2006 recebidas em janeiro de 2006, R$ 27.000,00;

• Receitas relativas a janeiro de 2007, recebidas em dezembro de 2006, R$63.000,00;

• Receitas relativas a dezembro de 2006 e recebidas em

dezembro de 2007, R$ 51.000,00.

Com base apenas nestas informações, o resultado do

exercício de 2006, pelo Regime de Competência e pelo

Regime de Caixa, será respectivamente:

• Despesas antecipadas $5.000,00; • Imobilizações em andamento $20.000,00; • Reservas de reavaliação de ativo imobilizado $10.000,00; • Capital a integralizar $30.000,00; • Móveis e utensílios $50.000,00; • Veículos para venda $25.000,00; • Máquinas e equipamentos $20.000,00.

Com base nas contas apresentadas acima o total do Ativo Imobilizado evidenciado no Balanço Patrimonial será:

Observe abaixo os saldos das contas de uma determinada empresa.

• Capital Social $10.000

• Duplicatas Descontadas $2.000,00

• Contas a Receber de Clientes $4.000,00

• Estoque de Mercadorias $3.000,00

• Duplicatas a Pagar $5.000,00

• Despesas Antecipadas $3.000,00

O total do Ativo Circulante evidenciado no Balanço

Patrimonial será:

Os custos indiretos de fabricação totalizaram nesse mês, $3.000,00 e são rateados pelos produtos de acordo com os custos diretos de cada um. Com base no exposto o custo de cada caixa de sabão em pó e de cada litro de sabão líquido será, respectivamente:

João da Silva $10.000,00 Pedro Pereira $5.000,00 José Araújo $10.000,00

Após determinado período, o histórico de resultados da empresa era o seguinte: Lucros auferidos nas operações: $20.000,00; dos quais apenas $5.000,00 foram distribuídos e pagos aos sócios. Os restantes $15.000,00, por decisão dos próprios sócios, foram reinvestidos na empresa (considera-se que estão registrados numa conta intitulada Reserva para Aumento de Capital e que o patrimônio líquido no dia 31-12-2006 é de $40.000,00, formado exclusivamente pela conta Capital Social e essa Reserva).

Nessa Oportunidade, Pedro Pereira decide retirar-se da sociedade, vendendo sua participação aos dois outros sócios, pelo valor patrimonial. O valor que Pedro Pereira deve receber pela venda de sua participação na sociedade, será: