Questões de Concurso

Para cetro

Foram encontradas 6.962 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478327

Contabilidade Geral

Determinada sociedade empresária adquiriu um veículo no valor de R$40.000,00, sendo R$15.000,00 à vista e o restante a pagar em um prazo de 90 dias. Assinale a alternativa que apresenta a variação ocasionada no balanço patrimonial dessa empresa em função da operação realizada.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478326

Contabilidade Geral

Uma sociedade empresária apresentou um total de Bens e Direitos de R$150.000,00, e sabe-se que o valor do Capital de Terceiros da Empresa equivale ao dobro do capital próprio. Com base nessas informações, é correto afirmar que o valor do Patrimônio Líquido dessa empresa é de

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478325

Contabilidade Geral

A NBC TG ESTRUTURA CONCEITUAL separa as características da informação contábil em Características Qualitativas Fundamentais e Características Qualitativas de Melhoria. A característica que visa a apresentar a informação com clareza e concisão, de forma que os relatórios econômico-financeiros sejam elaborados para usuários com conhecimento razoável de negócios e atividades econômicas e que revisem e analisem a informação diligentemente, é conhecida como

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478324

Contabilidade Geral

Uma empresa responde a uma ação trabalhista e,

conforme informações do setor jurídico, a perda do

processo é provável. Foi apresentada a tabela abaixo

referente à probabilidade de ocorrências de desembolso

do processo.

CENÁRIO CUSTOS ESTIMADOS PROBABILIDADE

1 R$200,00 30%

2 R$ 50,00 20%

3 R$ 30,00 50%

Com base nos dados acima, assinale a alternativa que apresenta o valor de provisão a ser contabilizado pela empresa.

CENÁRIO CUSTOS ESTIMADOS PROBABILIDADE

1 R$200,00 30%

2 R$ 50,00 20%

3 R$ 30,00 50%

Com base nos dados acima, assinale a alternativa que apresenta o valor de provisão a ser contabilizado pela empresa.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478323

Contabilidade Pública

Conforme o Manual de Contabilidade Aplicada ao Setor Público, em sentido amplo, os ingressos financeiros nos cofres do Estado denominam-se Receitas Públicas, registradas como Receitas Orçamentárias quando representam disponibilidades de recursos financeiros para o erário, ou Ingressos Extraorçamentários quando representam apenas entradas compensatórias. Diante do exposto, assinale a alternativa que apresenta a classificação econômica da Receita Orçamentária, conforme estabelecido na Lei nº 4.320/1964.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478322

Contabilidade Pública

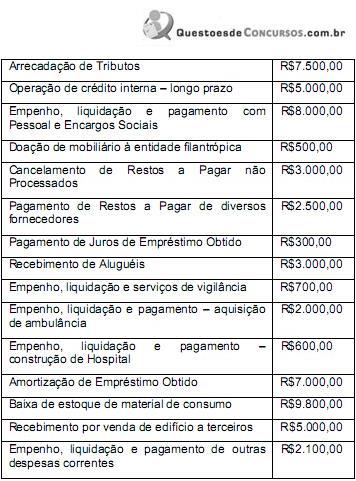

Leia o texto abaixo e observe os dados para responder à questão.

Determinado Município, aplicando as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, apresentou, em 2013, as seguintes informações:

Ainda nessa Demonstração de Fluxo de Caixa, é correto afirmar que o resultado de Geração Líquida de Caixa e Equivalente de Caixa apresentou um

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478321

Contabilidade Pública

Leia o texto abaixo e observe os dados para responder à questão.

Determinado Município, aplicando as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, apresentou, em 2013, as seguintes informações:

Na Demonstração de Fluxo de Caixa, elaborada pelo método direto, é correto afirmar que o município apresentou, em suas atividades das operações, o seguinte Saldo de Caixa Líquido:

Determinado Município, aplicando as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, apresentou, em 2013, as seguintes informações:

Na Demonstração de Fluxo de Caixa, elaborada pelo método direto, é correto afirmar que o município apresentou, em suas atividades das operações, o seguinte Saldo de Caixa Líquido:

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478320

Contabilidade Pública

Determinado Município teve o seu orçamento aprovado conforme Lei Orçamentária. Dessa forma, o Departamento de Contadoria deve efetuar a sua contabilização conforme a estrutura de contas do Plano de Contas Aplicado ao Setor Público. Assinale a alternativa que apresenta o lançamento contábil da despesa orçamentária.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478319

Contabilidade Pública

Baseando-se nas novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público e no Plano de Contas Aplicado ao Setor Público, determinado Município deve contabilizar o recebimento da nota fiscal proveniente da despesa com a aquisição de um veículo ainda sem conferência. Diante do exposto, assinale a alternativa correta.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478318

Contabilidade Pública

O Departamento de Contadoria de certo Município

apresentou as seguintes informações referentes ao

exercício de 2013:

Saldo em Espécie do Exercício Anterior R$ 1.500,00

Transferência Financeira Recebida R$ 500,00

Inscrição de Restos a Pagar não Processados R$ 900,00

Despesa Orçamentária Ordinária R$ 400,00

Receita Orçamentária Ordinária R$ 500,00

Abertura de Crédito Adicional Suplementar R$ 500,00

Despesa Orçamentária Vinculada R$ 1.000,00

Pagamento de Restos a Pagar Processados R$ 600,00

Receita Orçamentária Vinculada R$ 300,00

Pagamento de Valores Restituíveis (cauções) R$ 200,00

O Saldo em Espécie para o Exercício seguinte e o Total Balanço Financeiro em 2013 foram, respectivamente, de

Saldo em Espécie do Exercício Anterior R$ 1.500,00

Transferência Financeira Recebida R$ 500,00

Inscrição de Restos a Pagar não Processados R$ 900,00

Despesa Orçamentária Ordinária R$ 400,00

Receita Orçamentária Ordinária R$ 500,00

Abertura de Crédito Adicional Suplementar R$ 500,00

Despesa Orçamentária Vinculada R$ 1.000,00

Pagamento de Restos a Pagar Processados R$ 600,00

Receita Orçamentária Vinculada R$ 300,00

Pagamento de Valores Restituíveis (cauções) R$ 200,00

O Saldo em Espécie para o Exercício seguinte e o Total Balanço Financeiro em 2013 foram, respectivamente, de

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478317

Contabilidade Pública

O Departamento de Contadoria de certo Município apresentou as informações abaixo referentes ao exercício de 2013. Analise e apure o resultado financeiro do período encontrado no Balanço Financeiro e, em seguida, assinale a alternativa correta.

Saldo em Espécie do Exercício Anterior R$ 300,00

Doações de Bens de Móveis recebidas de terceiros R$ 1.000,00

Inscrição de Restos a Pagar não Processados R$ 1.400,00

Despesa Orçamentária Ordinária R$ 11.000,00

Receita Orçamentária Ordinária R$ 15.000,00

Pagamento de Restos a Pagar Processados R$ 1.600,00

Despesa Orçamentária Vinculada R$ 4.000,00

Receita Orçamentária Vinculada R$ 3.000,00

Transferências Financeiras Recebidas R$ 400,00

Recebimento em dinheiro de Consignações R$ 4.000,00

Saldo em Espécie do Exercício Anterior R$ 300,00

Doações de Bens de Móveis recebidas de terceiros R$ 1.000,00

Inscrição de Restos a Pagar não Processados R$ 1.400,00

Despesa Orçamentária Ordinária R$ 11.000,00

Receita Orçamentária Ordinária R$ 15.000,00

Pagamento de Restos a Pagar Processados R$ 1.600,00

Despesa Orçamentária Vinculada R$ 4.000,00

Receita Orçamentária Vinculada R$ 3.000,00

Transferências Financeiras Recebidas R$ 400,00

Recebimento em dinheiro de Consignações R$ 4.000,00

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478316

Contabilidade Pública

Segundo as novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, marque V para verdadeiro ou F para falso e, em seguida, assinale a alternativa que apresenta a sequência correta.

( ) O valor da parcela de Depreciação, Amortização ou Exaustão deve ser reconhecido no resultado como despesa orçamentária e no Balanço Patrimonial, representado em conta redutora do respectivo ativo.

( ) O valor depreciado, amortizado ou exaurido, apurado mensalmente, deve ser reconhecido nas contas de resultado do exercício

( ) A depreciação, a amortização e a exaustão devem ser reconhecidas até que o valor do bem registrado na Contabilidade, em determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada, seja igual ao montante líquido que a entidade espera, com razoável segurança, obter por um ativo no fim de sua vida útil econômica, deduzidos os gastos esperados para sua alienação.

( ) Para as entidades do Setor Público, a depreciação e a amortização cessam quando o ativo torna-se obsoleto ou é retirado temporariamente de operação.

( ) Estão sujeitos ao regime de depreciação os bens móveis de natureza cultural, tais como obras de artes, antiguidades, documentos, bens com interesse histórico, bens integrados em coleções, entre outros.

( ) O valor da parcela de Depreciação, Amortização ou Exaustão deve ser reconhecido no resultado como despesa orçamentária e no Balanço Patrimonial, representado em conta redutora do respectivo ativo.

( ) O valor depreciado, amortizado ou exaurido, apurado mensalmente, deve ser reconhecido nas contas de resultado do exercício

( ) A depreciação, a amortização e a exaustão devem ser reconhecidas até que o valor do bem registrado na Contabilidade, em determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada, seja igual ao montante líquido que a entidade espera, com razoável segurança, obter por um ativo no fim de sua vida útil econômica, deduzidos os gastos esperados para sua alienação.

( ) Para as entidades do Setor Público, a depreciação e a amortização cessam quando o ativo torna-se obsoleto ou é retirado temporariamente de operação.

( ) Estão sujeitos ao regime de depreciação os bens móveis de natureza cultural, tais como obras de artes, antiguidades, documentos, bens com interesse histórico, bens integrados em coleções, entre outros.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478315

Contabilidade Pública

De acordo com as novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, é incorreto afirmar que

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478314

Contabilidade Pública

Com base nas novas Normas Brasileiras Aplicadas ao Setor Público, analise as assertivas abaixo.

I. O objetivo da Contabilidade Aplicada ao Setor Público é fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária e patrimonial da entidade do setor público em apoio ao processo de tomada de decisão dos gestores públicos.

II. O objeto da Contabilidade Aplicada ao Setor Público é o patrimônio público composto pelo conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, mantidos ou utilizados pelas entidades do setor público, que seja portador ou represente um fluxo de benefícios futuro, inerente apenas à prestação de serviços públicos e suas obrigações.

III. A função social da Contabilidade Aplicada ao Setor Público deve refletir, sistematicamente, o ciclo da Administração Pública para evidenciar informações necessárias à tomada de decisões dos gestores públicos.

IV. O campo de aplicação da Contabilidade Aplicada ao Setor Público abrange todos os órgãos, fundos e pessoas jurídicas de direito público que recebam, guardem, movimentem, gerenciem ou apliquem dinheiros, bens e valores públicos, na execução de suas atividades.

V. Contabilidade Aplicada ao Setor Público é o ramo da ciência contábil que aplica, no processo gerador de informações, os Princípios de Contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do setor público.

É correto o que se afirma em

I. O objetivo da Contabilidade Aplicada ao Setor Público é fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária e patrimonial da entidade do setor público em apoio ao processo de tomada de decisão dos gestores públicos.

II. O objeto da Contabilidade Aplicada ao Setor Público é o patrimônio público composto pelo conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, mantidos ou utilizados pelas entidades do setor público, que seja portador ou represente um fluxo de benefícios futuro, inerente apenas à prestação de serviços públicos e suas obrigações.

III. A função social da Contabilidade Aplicada ao Setor Público deve refletir, sistematicamente, o ciclo da Administração Pública para evidenciar informações necessárias à tomada de decisões dos gestores públicos.

IV. O campo de aplicação da Contabilidade Aplicada ao Setor Público abrange todos os órgãos, fundos e pessoas jurídicas de direito público que recebam, guardem, movimentem, gerenciem ou apliquem dinheiros, bens e valores públicos, na execução de suas atividades.

V. Contabilidade Aplicada ao Setor Público é o ramo da ciência contábil que aplica, no processo gerador de informações, os Princípios de Contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do setor público.

É correto o que se afirma em

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478313

Administração Financeira e Orçamentária

Segundo o Manual de Contabilidade Aplicada ao Setor Público, as Receitas Orçamentárias são disponibilidades de recursos financeiros que ingressam durante o exercício e constituem elemento novo para o patrimônio público. A fim de possibilitar a identificação detalhada dos recursos que ingressam nos cofres públicos, a Receita Orçamentária por Natureza subdivide-se em

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478312

Contabilidade Pública

Os seguintes fatos afetaram a conta Caixa e Equivalente de Caixa de uma entidade pública no exercício de 2013:

1. amortização de empréstimos e financiamentos concedidos.

2. amortização de empréstimos e financiamentos obtidos.

3. empenho, liquidação e pagamento para a construção de uma escola de ensino básico.

4. empenho, liquidação e pagamento de juros e encargos da dívida.

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público vigentes, na elaboração e divulgação da Demonstração do Fluxo de Caixa (DFC), assinale a alternativa que apresenta como esses fatos devem ser classificados, respectivamente, no fluxo de caixa das atividades.

1. amortização de empréstimos e financiamentos concedidos.

2. amortização de empréstimos e financiamentos obtidos.

3. empenho, liquidação e pagamento para a construção de uma escola de ensino básico.

4. empenho, liquidação e pagamento de juros e encargos da dívida.

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público vigentes, na elaboração e divulgação da Demonstração do Fluxo de Caixa (DFC), assinale a alternativa que apresenta como esses fatos devem ser classificados, respectivamente, no fluxo de caixa das atividades.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478311

Contabilidade Pública

Determinado Município teve o seu orçamento aprovado conforme Lei Orçamentária Anual. Dessa forma, o Departamento de Contadoria deverá efetuar a sua contabilização conforme a estrutura do novo Plano de Contas Aplicado ao Setor Público. Assinale a alternativa que apresenta as contas para o registro contábil da receita e da despesa orçamentária no subsistema de informação orçamentário.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478310

Contabilidade Pública

Assinale a alternativa correta baseada nas novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público e no Plano de Contas Aplicado ao Setor Público da contabilização do recebimento da nota fiscal de uma despesa orçamentária referente à aquisição de um equipamento de radiologia ainda sem conferência.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478309

Administração Financeira e Orçamentária

Para atender ao objetivo de um programa específico, determinado Município adquiriu materiais de construção para serem utilizados na manutenção de diversos edifícios públicos. Essa despesa orçamentária, segundo a Classificação por Estrutura Programática, é classificada como

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478308

Contabilidade Pública

Baseado no conceito de Mensuração e Manual de Contabilidade Aplicada ao Setor Público, assinale a alternativa incorreta.