Questões de Concurso Para pr-4 ufrj

Foram encontradas 6.661 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2269212

Contabilidade Pública

Para apuração do resultado da Demonstração das Variações Patrimoniais são considerados os seguintes fatos:

Q2269211

Contabilidade Pública

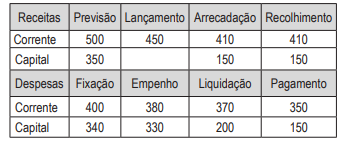

Observe os valores das receitas e das despesas e identifique o resultado da execução orçamentária constante do Balanço Orçamentário do

final do ano:

Marque a opção correta:

Marque a opção correta:

Q2269210

Contabilidade Pública

Os fatos de 1. alienação de bens, 2. empenho de

despesa com serviços de terceiros pessoa jurídica

e 3. depósitos de diversas origens recebidos, movimentarão os sistemas orçamentário e patrimonial

na contabilização nas seguintes quantidades:

Q2269209

Contabilidade Pública

Para efeito de apuração de resultado patrimonial as variações quantitativas de “Impostos” e de

“Pessoal ativo” devem considerar os seguintes

estágios ou fases da receita e da despesa pública, respectivamente:

Q2269208

Contabilidade Pública

Marque a alternativa que apresenta uma receita

efetiva e uma despesa por mutação, respectivamente: