Questões de Concurso

Comentadas para fcm

Foram encontradas 3.385 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

( ) A propaganda eleitoral será realizada sob a responsabilidade dos partidos, dos candidatos e tesoureiros de campanha, imputando-lhes solidariedade nos excessos praticados pelos seus filiados e adeptos. ( ) Não será tolerada propaganda que caluniar, difamar ou injuriar outros candidatos, salvo no exercício do direito de resposta do candidato que tenha sido vítima de calúnia, difamação ou injúria. ( ) A propaganda de candidatos a cargos eletivos somente é permitida após o dia 15 de agosto do ano da eleição. ( ) É vedada, desde quarenta e oito horas antes até vinte e quatro horas depois da eleição, qualquer propaganda política mediante radiodifusão, televisão, comícios ou reuniões públicas. ( ) A realização de propaganda partidária ou eleitoral, em recinto aberto, depende de autorização da polícia militar.

De acordo com as afirmações, a sequência correta é

Fazer 80

E assim, aconteceu que esta semana eu fizesse 80 anos!

Nunca imaginei chegar tão longe. Filha de uma mãe que morreu aos 40, considerava-me destinada a curto percurso. E a vida não parecia ter por mim grande apreço; tentou me matar de pneumonia aos seis anos, dardejou-me uma meningite aos oito, castigou-me com inúmeras pneumonias ao longo de todo o percurso e, já no terceiro ato, coroou o conjunto com uma tuberculose. Mas, como se disputasse uma maratona, cheguei aos 80 esbaforida somente pelo trabalho.

80 anos são uma tremenda esquina da vida.

Com certeza chegamos a ela mais frágeis, porque a possibilidade de morte, que sempre foi a mesma, mas que antes parecia eventual, ganha uma certa concretude.

E, ao mesmo tempo, chegamos mais fortes porque a maior parte do caminho foi percorrida, as inseguranças da juventude ficaram para trás, alguma tantas perguntas já foram respondidas, e o que havia a fazer já foi feito.

Certas coisas mudam, porém, aos 80.

Não terei mais cão, porque um cão correria o risco de viver mais do que eu, e não quero prometer proteção e amor a alguém para de repente descumprir a promessa. Não faço mais projetos a longo prazo; vou até alguns meses à frente, aos compromissos já marcados, embora sabendo que para o ano que vem marcarei outros. Não vou mais imaginar-me mergulhada em estudos de alemão, como sempre fiz, e muito menos de mandarim, como minha curiosidade me ordenaria. No capítulo viagens, dou uma fechadinha no leque; não conhecerei o Himalaia, não enfrentarei falta de hotel ou de banheiro, não caminharei tardes inteiras atendendo minha ânsia turística. E até nos museus, minha sempre paixão, terei que ser menos gulosa.

Fecho o leque da realidade, mas tenho outro para abrir. As minhas viagens, tantas, estão anotadas em cadernos e cadernetas. Ali estão datas, descrições e até desenhos ou rabiscos retendo aquilo que ameaçava diluir. Agora, me basta abrir qualquer um deles para retomar a estrada.

Isso, quanto às viagens facultativas e aventurosas. As outras, de trabalho, continuam na ordem do dia, levando-me a arrastar minha malinha de rodas pelos aeroportos da vida.

Aos 80, considero todo dia como um presente dos deuses, embora até hoje não saiba quem são eles. E toda noite agradeço com gratidão, mesmo com a indecisão do endereço.

Até essa esquina olha-se para a frente. Chegando a ela, o retrovisor se impõe.

Olho para trás e o que vejo me agrada. Vivi com abundância, a palavra melhor é essa. Abundância biográfica de países, de línguas e culturas. Abundância de situações, as favoráveis e as adversas. Abundância de encontros com pessoas preciosas, com criaturas admiráveis, e alguns poucos canalhas, úteis como referência. Trabalhei em muitas coisas diferentes e de todas gostei, porque de cada uma fiz um degrau de aprendizado que me permitiu desempenhar a próxima. Li quase todos os dias da minha vida, fosse pouco ou muito, enchendo a mochila de dados que eu embaralharia, de nomes que se iriam no vento, mas conservando as emoções que os livros me davam. Não escrevi tanto quanto li, nem teria sido possível. Mas o que escrevi está de acordo comigo e me representa mais generosamente que uma selfie.

Considero estar pronta para o embarque. Mas enquanto meu voo não é anunciado, vou estruturando — como faço com frequência em aeroportos — ideias e frases de um próximo livro.

COLASANTI, Marina. Disponível em: <https://www.marinacolasanti.com/2017/09/cronica-de-quinta-fazer-80.html?fb_action_ids=1437566189697967&fb_action_types=og.comments>

Relacione as palavras em destaque à sua classe gramatical.

1. “[...]considerava-me destinada a curto percurso.”

2. “[...] cheguei aos 80 esbaforida somente pelo trabalho.”

3. “[...] alguma tantas perguntas já foram respondidas [...]”

4. “[...] não caminharei tardes inteiras atendendo minha ânsia turística.”

5. “Ali estão datas, descrições e até desenhos ou rabiscos retendo aquilo que ameaçava diluir.”

6. “As outras, de trabalho, continuam na ordem do dia [...]”

( ) Adjetivo

( ) Advérbio de lugar

( ) Pronome indefinido

( ) Pronome pessoal

( ) Pronome possessivo

( ) Substantivo

A sequência correta dessa associação é:

Considerando o art. 14 da Lei de Responsabilidade Fiscal (LRF), associe corretamente a espécie de renúncia de receita à sua definição.

EEPÉCIES

(1) Anistia

(2) Remissão

(3) Crédito presumido

(4) Isenção

DEFINIÇÔES

( ) Representa o montante do imposto cobrado na operação anterior e objetiva neutralizar o efeito de recuperação dos impostos não cumulativos, pelo qual o Estado se apropria do valor da isenção nas etapas subsequentes da circulação da mercadoria.

( ) Perdoa a multa, visa excluir o crédito tributário na parte relativa à multa aplicada pelo sujeito ativo ao sujeito passivo, por infrações cometidas por este anteriormente à vigência da lei que a concedeu.

( ) Renúncia em que há a dispensa legal, pelo Estado, do débito tributário devido.

( ) Perdão da dívida, que se dá em determinadas circunstâncias previstas na lei, tais como valor diminuto da dívida, situação difícil que torna impossível ao sujeito passivo solver o débito, inconveniência do processamento da cobrança dado o alto custo não compensável com a quantia em cobrança, probabilidade de não receber, erro ou ignorância escusáveis do sujeito passivo, equidade, entre outros.

A sequência correta dessa associação é

Com base no artigo 167 da Constituição da República de 1988, analise as asserções a seguir e a relação proposta entre elas.

I - A criação de vinculações para as receitas deve ser pautada em mandamentos legais que regulamentam a aplicação de recursos, seja para funções essenciais, seja para entes, órgãos, entidades e fundos.

PORÉM

II - devem-se observar, ainda, especificações infralegais, tipo de vinculação derivada de convênios e contratos de empréstimos e financiamentos, cujos recursos são obtidos com finalidade específica.

Em relação às asserções, é correto afirmar que

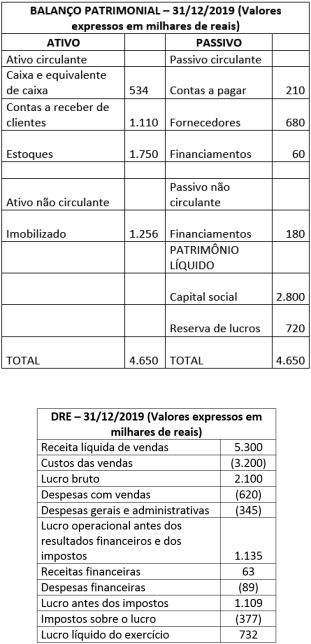

O contador da Empresa Alfa, ao elaborar as demonstrações contábeis da empresa, obteve do sistema contábil, após a apuração do resultado, os seguintes relatórios referentes ao exercício findo em 31/12/2019.

Ao analisar os dados obtidos, o contador identificou a ausência da contabilização da depreciação do ativo imobilizado para o referido exercício, no valor de R$ 12.000,00 (doze mil reais).

Após fazer essa retificação, o efeito sobre as demonstrações anteriormente apresentadas será de uma redução

Suponha que em determinado município o IPTU siga a sistemática de lançamento por ofício.

Considerando-se que o fato gerador do referido imposto ocorre em 1º de janeiro de cada ano e que o prazo para pagamento é de 30 (trinta) dias, é correto afirmar que o prazo

Com base nas regras do Código Tributário Nacional, avalie o que se afirma acerca da solidariedade e da responsabilidade tributária.

I - São solidariamente obrigadas as pessoas que tenham interesse comum na situação que constitua o fato gerador da obrigação principal, bem como aquelas que a lei designar.

II - O sócio quotista é pessoalmente responsável pelos créditos correspondentes a obrigações tributárias resultantes de atos praticados com excesso de poderes ou infração de lei, contrato social ou estatutos.

III - A solidariedade tributária respeita o benefício de ordem, de modo a se exigir, inicialmente, a obrigação do contribuinte principal, entendido como aquele que praticou o fato gerador em maior proporção.

IV - Os sucessores e o cônjuge meeiro são, pessoalmente, responsáveis pelos tributos devidos pelo de cujus até a data da partilha ou adjudicação, limitada esta responsabilidade ao montante do quinhão, do legado ou da meação.

Está correto apenas o que se afirma em

Associe corretamente a denominação às suas características.

DENOMINAÇÕES

(1) Extinção do crédito tributário

(2) Exclusão do crédito tributário

(3) Suspensão da exigibilidade do crédito tributário

Características

( ) Dação em pagamento de imóveis.

( ) Perdão da multa antes do lançamento.

( ) Reclamações e recursos em âmbito administrativo.

( ) Perdão do valor a título de ISSQN após o lançamento.

( ) Concessão de medida liminar em mandado de segurança.

( ) Perdão do valor a título de ITBI antes da constituição do crédito.

( ) Depósito do montante integral em ação anulatória de débito fiscal.

( ) Dilatação do prazo para pagamento do IPTU em virtude de fortes chuvas.

A sequência correta dessa associação é

Analise as asserções a seguir e a relação proposta entre elas.

O partido político Z é proprietário de dois galpões no Município X, sendo um deles utilizado para a sede de suas atividades e o outro alugado pela empresa W que atua no ramo de transportes coletivos; o partido político Z não paga IPTU sobre os dois galpões

PORQUE

ainda quando alugado a terceiros, o imóvel permanecerá desonerado da obrigação tributária principal no que se refere ao IPTU em razão da imunidade prevista no texto constitucional, desde que os valores auferidos sejam revertidos para as suas atividades essenciais.

A respeito das asserções é correto afirmar que

Considere as legislações hipotéticas descritas a seguir.

A Lei Municipal nº 1.234, de 25/06/2019, determinou a majoração da alíquota do Imposto Sobre Serviço de Qualquer Natureza (ISSQN) de 2,5% para 3%. A Lei Municipal nº 5.678, de 02/08/2019, aumentou a base de cálculo do Imposto Predial Territorial Urbano (IPTU), em virtude de reavaliações imobiliárias, e reduziu a alíquota do imposto predial de 4% para 2%.

Considerando-se essa situação, é correto afirmar que a alteração promovida no ISSQN

Competência tributária e capacidade tributária ativa são institutos que não se confundem. Enquanto a competência se traduz na aptidão conferida pelo texto constitucional para instituir e legislar sobre tributos, a capacidade tributária ativa corresponde às funções de arrecadar, fiscalizar e executar.

Em razão dessa distinção, é correto afirmar que

A decretação da falência pressupõe um pedido devidamente fundamentado com base em algumas das hipóteses legais previstas na Lei 11.101/05. Nesse sentido, avalie as afirmações sobre os fundamentos que podem embasar o pedido de falência no direito brasileiro.

I - Independentemente do fundamento invocado pelo autor do pedido, este tem o ônus de comprovar a insolvência econômica do réu, que se caracteriza com a demonstração contábil de que o ativo do devedor é insuficiente para pagar o seu passivo.

II - Conforme a Lei 11.101/05, a falência pode ser decretada com base na insolvência confessada pelo próprio devedor, no pedido de autofalência, assim como pela presunção de insolvência, que se verifica na impontualidade injustificada, na execução frustrada ou na prática dos chamados atos de falência.

III - O credor de uma duplicata mercantil devidamente protestada para fins falimentares, no valor atualizado e equivalente a 30 (trinta) salários mínimos, que não foi paga no vencimento, sem relevante razão de direito, tem um título idôneo para embasar o pedido de falência do respectivo devedor, mesmo sem ter promovido a execução individual anteriormente.

IV- A chamada execução frustrada, hipótese prevista no artigo 94, inciso II, da Lei 11.101/05, caracteriza-se quando o devedor, em um cumprimento de sentença ou em uma ação autônoma de execução, é citado para realizar o pagamento de quantia líquida, porém não paga, não deposita e não nomeia à penhora bens suficientes dentro do prazo legal.

V- O devedor que comprovadamente simulou a transferência do principal estabelecimento com o objetivo de burlar a legislação, a fiscalização ou para prejudicar algum credor praticou ato que gera a presunção da sua insolvência e que autoriza a decretação da falência, nos termos da Lei 11.101/05.

Está correto apenas o que se afirma em

“A” alienou seu estabelecimento empresarial para “B” no dia 07 de outubro de 2019. O contrato de trespasse foi devidamente averbado na Junta Comercial em 28 de outubro de 2019 e publicado na Imprensa Oficial no dia 04 de novembro de 2019. Porém, com a transferência do estabelecimento, não restaram ao alienante bens suficientes para solver o seu passivo. Além disso, a escrituração do alienante estava irregular, sendo que alguns débitos constituídos antes da publicação do contrato de trespasse não estavam regularmente contabilizados. Por fim, o contrato entabulado entre as partes foi omisso sobre a possibilidade de o alienante reestabelecer-se em outra empresa destinada ao mesmo ramo de atividade daquele que foi objeto da negociação.

Com base nesse caso hipotético e considerando-se as regras dispostas no Código Civil sobre o estabelecimento empresarial, é correto afirmar que

Heródoto omitiu, de forma consciente e voluntária, informações relevantes sobre fato gerador de tributo à autoridade fazendária, com o intuito de reduzir o seu valor. Ao descumprir a obrigação de prestar informações ao fisco, Heródoto efetivamente recolheu tributo em valor menor do que o efetivamente devido, de acordo com as normas tributárias vigentes. Ao tomar conhecimento do fato, o Ministério Público, antes da solução definitiva do processo administrativo fiscal de lançamento, ofereceu denúncia, atribuindo a Heródoto a prática do crime previsto no art. 1º, inciso I, da Lei nº 8137/90.

Considerando-se a situação descrita e a jurisprudência do Supremo Tribunal Federal, o Ministério Público

Determinado Estado Federado instituiu Região Metropolitana, mediante lei complementar, conforme os ditames do Art. 25, § 3° da Constituição Federal.

Para esta Região Metropolitana, é correto afirmar que