Questões de Concurso

Para fcm

Foram encontradas 6.807 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com o intuito de estudar a estabilidade da tensão elétrica da saída de um equipamento do laboratório, o laboratorista tem ao seu dispor um multímetro analógico e um multímetro digital, de qualidade similar. Ao conectar o multímetro analógico, ele observa que o ponteiro oscila entre os valores de 9,2 V e 12,2 V. (Considere √2 = 1,4 e √3 = 1,7).

Com base nas informações anteriores, avalie as seguintes afirmações:

I - Ao se conectar o multímetro digital, será lido um valor fixo igual a 10,7 V.

II - No caso da tensão elétrica de saída ser uma tensão alternada, o valor de pico pode passar de 17,0 V.

III - No caso da tensão elétrica de saída ser uma tensão alternada, o valor médio de pico a pico será de 30,0 V.

IV - Considerando-se uma distribuição retangular para a leitura do multímetro analógico, a incerteza (intervalo/√12 ) dessa leitura é de 0,9 V.

Está correto apenas o que se afirma em

No Brasil, acompanhou-se, geralmente de forma frouxa, os padrões empregados em Lisboa (...) Na literatura naval do século XV e XVI (Guedes, 1975) as unidades mais comumente utilizadas para a mensuração dos comprimentos, velocidades, capacidades e pesos são: palmo de goa (0.256 m), braça (1.83m), milha (marítima), nó (1 milha/hora), canada, martelo (1/16 canada), alqueire, tonel (624 canadas). (...) A abertura dos portos brasileiros ao comércio com outras nações, que não Portugal, e a independência política, que estabeleceu a necessidade do novo estado ditar as normas comerciais e arrecadar impostos, influenciaram o surgimento das iniciativas de aprimorar o sistema de pesos e medidas até então vigente (...) Finalmente, em 26 de junho de 1862, inspirada na proposta de Batista de Oliveira e em pareceres e manifestações de outros defensores, a implantação do sistema métrico decimal virou a Lei nº 1157 (MOREIRA E MASSARANI, 1997).

No entanto, muito pouco foi feito para esclarecer a população em relação aos novos padrões. Em 1874, eclodiu uma revolta na província da Paraíba que se espalhou, posteriormente, por Pernambuco, Rio Grande do Norte e Alagoas, agregando uma rede bastante difusa de insatisfações, que veio a ser conhecida como a Revolta dos Quebra-Quilos:

No dia 31 de outubro de 1874, nos distrito de Fagundes, no interior da Paraíba, homens e mulheres aproveitaram a feira local para se manifestar. Alvo inicial da ira popular, o arrematador de impostos Francisco Antônio de Sales foi cercado por grande número de indivíduos armados de facas e cacetes, liderados por um popular de nome João Nunes. Após colocar o coletor para correr, começaram gritar Abaixo os impostos! (...) Um outro grupo, desta vez liderado por um sujeito chamado Marcolino de tal, entrou em ação, arrancando das mãos dos comerciantes os novos pesos e medidas do sistema métrico decimal para destruí-los, aos gritos de Quebra os quilos! (LIMA, 2004)

Com base nos textos anteriores e em seus conhecimentos sobre os sistemas de medidas, avalie as seguintes afirmações:

I - Com medo de ser enganada por comerciantes que quisessem se aproveitar da falta de conhecimento do novo sistema, a população destruiu os novos pesos e medidas como expressão de sua insegurança. II - A milha marítima, ou milha náutica, corresponde a um minuto de arco de um grande círculo da Terra na região navegada, possuindo, portanto, um valor global exato. III - Um buraco de 7 (sete) palmos de goa é mais raso do que um buraco de 1 (uma) braça. IV - Em 1 (um) tonel cabem exatos 39 martelos.

Está correto apenas o que se afirma em

Com base nessas informações, qual a medida do diâmetro da tubulação supracitada e do comprimento suficiente para a fabricação de uma abraçadeira adequada a esta tubulação, respectivamente? (Considere π=3,14.)

Para fins de elaboração das demonstrações contábeis do referido período, foi estimado que há uma expectativa de não recebimento desses direitos no montante de R$ 30.000,00.

Sobre o reconhecimento contábil desse fato, a Cia ABC deve

( ) As demonstrações contábeis devem ser elaboradas no pressuposto da continuidade. ( ) O ativo deve ser classificado como circulante quando se espera que seja realizado após doze meses da data do balanço. ( ) As alterações no patrimônio líquido da entidade entre duas datas de balanço devem refletir o aumento ou a redução nos seus ativos líquidos durante o período. ( ) As entidades devem divulgar informações que permitam aos usuários das demonstrações contábeis avaliarem seus objetivos, políticas e processos de gestão de capital. ( ) A entidade deve apresentar na Demonstração do Resultado Abrangente, ou nas notas explicativas, o montante de dividendos reconhecidos como distribuição aos proprietários durante o período e o respectivo montante por ação.

A sequência correta é

- Lucro líquido do exercício no valor de R$ 300.000,00. - Distribuição de dividendos no valor de R$ 70.000,00. - Integralização de capital social no valor de R$ 140.000,00. - Acréscimo das reservas de lucro no valor de R$ 230.000,00.

Com base apenas nessas informações, o saldo do patrimônio líquido em 31 de dezembro de 20X2 é de, em R$,

Considerando-se apenas o efeito dessa transação, em relação ao terceiro trimestre de 20X2, é correto afirmar que haverá um (a)

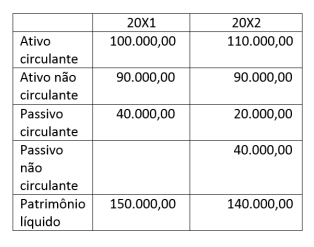

A Cia Beta apresentou os seguintes dados em relação

a dois anos sucessivos:

Com base apenas nessas informações, é correto afirmar que a Cia Beta, em 20X2, em relação a 20X1,

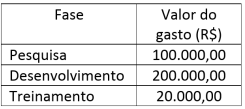

A Cia ABC gerou internamente um software com a intenção de vendê-lo após a conclusão do seu desenvolvimento.

Sabe-se que, em 20X1, foram gastos os seguintes valores em cada fase desse processo:

Conforme a NBC TG 04 (R4) - Ativo Intangível, pode

ser reconhecido com ativo intangível, em 20X1, o valor

de, em R$,

Com base na NBC TG 47 - Receita de Contrato com Cliente, a receita de vendas deve ser reconhecida

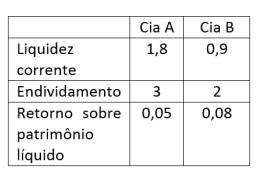

As Cias A e B apresentaram os seguintes índices com base em suas demonstrações financeiras do exercício de 20X1:

Informe se é verdadeiro (V) ou falso (F) o que se afirma sobre os índices apresentados.

( ) O giro do ativo da Cia A é superior ao da Cia B.

( ) A Cia B gera mais retorno sobre o capital próprio do que a Cia A.

( ) A Cia A se financia mais com capital próprio do que com capital de terceiros.

( ) A Cia A possui maior disponibilidade de caixa para pagar suas dívidas de curto prazo em relação à Cia B.

De acordo com as afirmações, a sequência correta é

Com base apenas nessas informações, analise as asserções a seguir e a relação entre elas.

I - A despesa com seguro, no exercício de 2022, será de R$ 1.000,00

PORQUE,

II - a partir de abril de 2022, o valor referente à contratação do seguro afetará a demonstração do resultado, mas não afetará o caixa da empresa.

Sobre as asserções, é correto afirmar que

Com base apenas nessas informações, é correto afirmar que a Cia Beta teve um (a)

Adotando-se o método das quotas constantes, o valor da depreciação acumulada desse imobilizado, em 31/12/2022, será de R$

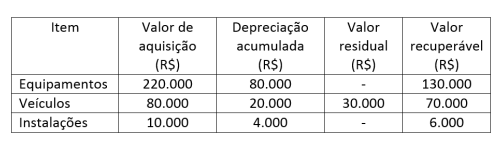

Têm-se as seguintes informações sobre o ativo imobilizado da Cia ABC em determinado período:

A esse respeito, preencha as lacunas do texto a seguir.

Com base nas informações da tabela e conforme a NBC TG 01 (R4) - Redução ao Valor Recuperável de Ativos, a Cia ABC deve reconhecer um (a) _________ por valor recuperável do ativo no valor de R$ _________.

A sequência que preenche corretamente as lacunas é

- Compra à vista de um veículo no valor de R$ 65.000,00.

- Compra a prazo de mercadorias para revenda no valor de R$ 200.000,00.

- Venda de mercadorias a prazo, com recebimento em 30 dias, no valor de R$ 300.000,00. O custo das mercadorias vendidas foi de R$ 160.000,00.

Com base apenas nessas informações, analise as afirmações a seguir.

I - O passivo aumentou em R$ 265.000,00. II - O ativo total aumentou em R$ 340.000,00. III - O ativo circulante aumentou em R$ 275.000,00. IV - O lucro com as vendas de mercadorias foi de R$ 40.000,00.

Está correto apenas o que se afirmar em

ELEMENTOS 1 - Ativo 2 - Passivo 3 - Controle 4 - Receitas 5 - Despesas 6 - Registros 7 - Patrimônio Líquido

DEFINIÇÕES / DESCRIÇÕES ( ) participação residual nos ativos da entidade após a dedução de todos os seus passivos. ( ) recurso econômico presente controlado pela entidade como resultado de eventos passados. ( ) aumentos nos ativos ou reduções nos passivos, que resultam em aumento no patrimônio líquido. ( ) reduções nos ativos ou aumentos nos passivos, que resultam em reduções no patrimônio líquido. ( ) obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

A associação correta é:

Conforme a NBC TG - Estrutura Conceitual para Relatório Financeiro, para as informações financeiras serem úteis elas devem ser ___________ e representar fidedignamente aquilo que pretendem representar. A utilidade das informações financeiras é aumentada se forem ___________, verificáveis, ___________ e compreensíveis.

A sequência que preenche corretamente as lacunas do texto é

( ) A Receita Orçamentária de Operações de Crédito é classificada como Receita Corrente e não efetiva. ( ) A fase de execução da despesa denominada “em liquidação” tem registro contábil no patrimônio de acordo com ocorrência do fato gerador. ( ) Será considerado material de consumo aquele que, em uso normal, perder ou ter reduzidas as suas condições de funcionamento no prazo máximo de dois anos. ( ) A classificação funcional da despesa pode ser considerada como o menor nível de agregação da área de atuação do setor público, não guarda relação com a missão do órgão e deve seguir o padrão instituído pela respectiva esfera governamental. ( ) As receitas intraorçamentárias são registradas como contrapartida das despesas classificadas na Modalidade de Aplicação “91 – Aplicação Direta Decorrente de Operação entre Órgãos, Fundos e Entidades Integrantes do Orçamento Fiscal e do Orçamento da Seguridade Social”.

De acordo com as afirmações, a sequência correta é

Avalie as transações contábeis a seguir.

I) Pagamento de despesa orçamentária de serviços – R$ 15.000,00.

II) Empenho de despesa orçamentária relativa à aquisição à vista de veículo – R$ 85.000,00.

III) Liquidação de despesa orçamentária relativa à aquisição à vista de veículo – R$ 85.000,00.

IV) Arrecadação orçamentária proveniente de doação financeira de entidade privada – R$ 8.000,00.

V) Baixa pela doação de equipamentos a entidade privada filantrópica de interesse social – R$ 10.000,00.

VI) Registro da previsão de receita orçamentária na aprovação da Lei Orçamentária Anual – R$ 200.000,00.

VII) Reconhecimento de crédito tributário a receber, relativo a imposto devido por contribuinte – R$ 100.000,00.

VIII) Liquidação de despesa orçamentária de serviços, concomitantemente com a prestação do serviço – R$ 22.000,00.

IX) Arrecadação de orçamentária proveniente de crédito tributário, já reconhecido e lançado em exercício anterior – R$ 35.000,00.

X) Arrecadação orçamentária de valores provenientes da venda de serviços concomitantemente com a prestação do serviço – R$ 12.000,00.

Considerando-se as informações anteriores e de acordo com as normas que regem a Contabilidade Aplicada ao Setor Público, o resultado patrimonial apurado é