Questões de Concurso

Foram encontradas 10.180 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considere um modelo de regressão linear múltipla na forma

y = Xβ + ε,

em que y representa o vetor de respostas, X denota a matriz de dados,

é o vetor de coeficientes e ε é o vetor de erros aleatórios independentes e identicamente distribuídos. Admita, ainda, que cada elemento do vetor ε possui média zero e variância 4. Além disso, considere que X' represente a matriz transposta de X e que a matriz inversa de X'X seja

denota o estimador de mínimos quadrados ordinários de β.

Acerca do modelo apresentado, julgue o próximo item.

Se o vetor ε for constituído por n elementos independentes que seguem uma distribuição normal com média zero e variância 4, então 1/4 ε'ε se distribui conforme uma distribuição qui-quadrado com n graus de liberdade.

Considere um modelo de regressão linear múltipla na forma

y = Xβ + ε,

em que y representa o vetor de respostas, X denota a matriz de dados,

é o vetor de coeficientes e ε é o vetor de erros aleatórios independentes e identicamente distribuídos. Admita, ainda, que cada elemento do vetor ε possui média zero e variância 4. Além disso, considere que X' represente a matriz transposta de X e que a matriz inversa de X'X seja

denota o estimador de mínimos quadrados ordinários de β.

Acerca do modelo apresentado, julgue o próximo item.

A covariância entre  é igual a zero.

é igual a zero.

Considere um modelo de regressão linear múltipla na forma

y = Xβ + ε,

em que y representa o vetor de respostas, X denota a matriz de dados,

é o vetor de coeficientes e ε é o vetor de erros aleatórios independentes e identicamente distribuídos. Admita, ainda, que cada elemento do vetor ε possui média zero e variância 4. Além disso, considere que X' represente a matriz transposta de X e que a matriz inversa de X'X seja

denota o estimador de mínimos quadrados ordinários de β.

Acerca do modelo apresentado, julgue o próximo item.

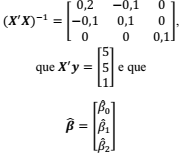

Considere um modelo de regressão linear múltipla na forma

y = Xβ + ε,

em que y representa o vetor de respostas, X denota a matriz de dados,

é o vetor de coeficientes e ε é o vetor de erros aleatórios independentes e identicamente distribuídos. Admita, ainda, que cada elemento do vetor ε possui média zero e variância 4. Além disso, considere que X' represente a matriz transposta de X e que a matriz inversa de X'X seja

denota o estimador de mínimos quadrados ordinários de β.

Acerca do modelo apresentado, julgue o próximo item.

A estimativa de mínimos quadrados ordinários para o coeficiente β1 é igual a 0.

A respeito das técnicas de manipulação e tratamento de dados, julgue o item seguinte.

Diagramas de caixa (box plots) consistem em uma

representação gráfica de dados numéricos a partir de seus

quantiles, sendo uma forma de visualização de dados

simples que permite a efetiva detecção visual de outliers.

Considerando a situação hipotética apresentada, julgue o item a seguir.

A correlação linear entre X e Y é igual a −1.

Considerando a situação hipotética apresentada, julgue o item a seguir.

A média de Y é igual a 1.

Considerando a situação hipotética apresentada, julgue o item a seguir.

Var [X+ Y] < 5 .

Com base nessas informações, julgue o próximo item.

Se X10 = 5, o valor projetado para a observação X12, segundo o modelo em tela, será menor que 2.

Com base nessas informações, julgue o próximo item.

A série temporal em tela apresenta uma tendência linear cujo intercepto é igual a 2.

Com base nessas informações, julgue o próximo item.

A correlação linear entre Xt-1 e Xt+1 é igual a 0,04.

Com base nessas informações, julgue o próximo item.

O desvio padrão da série temporal {Xt} é menor que 2.

Com base nessas informações, julgue o próximo item.

E [ Xt ]= 2,5.

I. A autocorrelação avalia o modo como uma observação, num dado instante, está relacionada com as observações passadas; em particular, a autocorrelação de primeira ordem caracteriza séries nas quais uma observação está correlacionada com a observação imediatamente anterior.

II. A tendência de uma série temporal é uma medida do padrão de crescimento (positivo ou negativo) da variável em um certo período de tempo.

III. A sazonalidade mede se há padrões de comportamento que se repetem em épocas específicas.

IV. Dizemos que uma série temporal apresenta estacionariedade se a variável em estudo se comporta de modo aleatório ao longo do tempo ao redor de uma média constante.

As afirmativas são respectivamente

I. Análise Discriminante Linear é usada para classificar e visualizar dados e reduzir dimensão do problema.

II. A ideia é dividir o espaço de dados em regiões que representam as classes e usar uma regra de alocação para alocar cada observação em alguma região.

III. O que se espera com a aplicação da ADL é que a variância entre classes seja maximizada em relação à variância intraclasse.

Está correto o que se afirma em

f(x; θ) = θexp{-θx}, se x > 0, f(x, θ) = 0, se x ≤ 0.

O estimador não tendencioso de variância uniformemente mínima de 1/θ é

I. Ser computacionalmente eficiente.

II. O período deve ser muito longo.

III. Os sucessivos valores devem ser independentes e uniformemente distribuídos.

Está correto o que se afirma em

I. O estimador razão é aproximadamente não viciado se o tamanho da amostra é suficientemente grande.

II. Para amostras pequenas, o estimador razão apresentará pequeno viés ou viés nulo com grande probabilidade.

III. O viés pode ser calculado considerando-se o truncamento na expansão em série de Taylor, a partir do termo de interesse; quanto menor a ordem do truncamento, mais preciso é o resultado.

Está correto apenas o que se afirma em