Questões de Concurso

Foram encontradas 10.221 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q397448

Estatística

Com relação à análise de variância para verificação da qualidade de ajuste de um modelo de regressão, julgue os itens seguintes.

Em um modelo de regressão linear simples, o quadrado médio associado ao modelo é menor que a respectiva soma de quadrados. O mesmo ocorre com o quadrado médio dos resíduos em comparação com a soma de quadrado dos resíduos.

Em um modelo de regressão linear simples, o quadrado médio associado ao modelo é menor que a respectiva soma de quadrados. O mesmo ocorre com o quadrado médio dos resíduos em comparação com a soma de quadrado dos resíduos.

Q397447

Estatística

Com relação à análise de variância para verificação da qualidade de ajuste de um modelo de regressão, julgue os itens seguintes.

Em uma tabela de análise de variância para a qualidade de ajuste do seguinte modelo de regressão

Yi = β0 + β1 X1 + β2 X2 + ∈i, ∈ i ~N ( 0; σ2 ) se a hipótese nula for rejeitada, então β0 = 0 mas β1 ≠ 0, β2 ≠ 0

Em uma tabela de análise de variância para a qualidade de ajuste do seguinte modelo de regressão

Yi = β0 + β1 X1 + β2 X2 + ∈i, ∈ i ~N ( 0; σ2 ) se a hipótese nula for rejeitada, então β0 = 0 mas β1 ≠ 0, β2 ≠ 0

Q397445

Estatística

Considerando os métodos de inferência para os parâmetros do modelo de regressão, julgue os próximos itens.

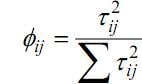

Uma medida de alavanca de um modelo de regressão é tal que em que tij é o resíduo do modelo de regressão da variável Xi explicada pelas demais variáveis independentes do modelo para a observação j. Supondo um modelo de regressão com 2 variáveis dependentes, no qual apenas k-ésima observação amostral seja influente, se Ø1k > Ø2k então o valor X2k tem um impacto maior que o valor X1k na influência da k-ésima observação.

em que tij é o resíduo do modelo de regressão da variável Xi explicada pelas demais variáveis independentes do modelo para a observação j. Supondo um modelo de regressão com 2 variáveis dependentes, no qual apenas k-ésima observação amostral seja influente, se Ø1k > Ø2k então o valor X2k tem um impacto maior que o valor X1k na influência da k-ésima observação.

Uma medida de alavanca de um modelo de regressão é tal que

em que tij é o resíduo do modelo de regressão da variável Xi explicada pelas demais variáveis independentes do modelo para a observação j. Supondo um modelo de regressão com 2 variáveis dependentes, no qual apenas k-ésima observação amostral seja influente, se Ø1k > Ø2k então o valor X2k tem um impacto maior que o valor X1k na influência da k-ésima observação.

Q397440

Estatística

Com relação aos estimadores de mínimos quadrados e de máxima verossimilhança, julgue os itens seguintes.

Não há garantias de que o estimador de máxima verossimilhança seja não viesado.

Não há garantias de que o estimador de máxima verossimilhança seja não viesado.

Q397438

Estatística

Com relação aos estimadores de mínimos quadrados e de máxima verossimilhança, julgue os itens seguintes.

Se o estimador de mínimos quadrados para os coeficientes de um modelo linear coincidir com o respectivo estimador de máxima verossimilhança, então a distribuição da variável resposta será Normal.

Se o estimador de mínimos quadrados para os coeficientes de um modelo linear coincidir com o respectivo estimador de máxima verossimilhança, então a distribuição da variável resposta será Normal.

Q397437

Estatística

Julgue o item abaixo, sobre a relação entre intervalo de confiança e teste de hipóteses.

Considere que o intervalo de confiança [3, 8] seja usado para testar as hipóteses H0: μ = μ0 versus H1: μ > μ0 Nesse cenário, a hipótese nula será rejeitada somente se μ0 > 8.

Considere que o intervalo de confiança [3, 8] seja usado para testar as hipóteses H0: μ = μ0 versus H1: μ > μ0 Nesse cenário, a hipótese nula será rejeitada somente se μ0 > 8.

Q397436

Estatística

No que se refere a testes de hipóteses, julgue os itens subsecutivos.

O poder de um teste de hipóteses tende a diminuir à medida que o nível de significância decresce.

O poder de um teste de hipóteses tende a diminuir à medida que o nível de significância decresce.

Q397435

Estatística

No que se refere a testes de hipóteses, julgue os itens subsecutivos.

O teste de razão de verossimilhanças generalizadas (TRVG) é uma alternativa ao teste qui-quadrado de Pearson para a avaliação da independência em tabelas de contingência. Sabendo-se que o TRVG considera uma distribuição multinomial, é correto afirmar que a distribuição assintótica da sua estatística do teste possui número de graus de liberdade diferente do número de graus de liberdade da distribuição do teste de Pearson.

O teste de razão de verossimilhanças generalizadas (TRVG) é uma alternativa ao teste qui-quadrado de Pearson para a avaliação da independência em tabelas de contingência. Sabendo-se que o TRVG considera uma distribuição multinomial, é correto afirmar que a distribuição assintótica da sua estatística do teste possui número de graus de liberdade diferente do número de graus de liberdade da distribuição do teste de Pearson.

Q397434

Estatística

No que se refere a testes de hipóteses, julgue os itens subsecutivos.

O tamanho amostral influencia o poder do teste e o nível de significância.

O tamanho amostral influencia o poder do teste e o nível de significância.

Q397433

Estatística

Acerca de intervalos de confiança e de credibilidade, julgue os itens subsequentes.

Em geral, os intervalos de confiança são obtidos com base em uma quantidade pivotal apropriada que segue uma distribuição normal padrão.

Em geral, os intervalos de confiança são obtidos com base em uma quantidade pivotal apropriada que segue uma distribuição normal padrão.

Q397432

Estatística

Acerca de intervalos de confiança e de credibilidade, julgue os itens subsequentes.

Se J1 for o intervalo de confiança de tamanho 1 – α para o parâmetro θ e, se J2 for o intervalo de credibilidade 1 - α para o mesmo parâmetro, então, após selecionar a amostra,P(θ ∈ J1) = P(θ ∈ J2)

Se J1 for o intervalo de confiança de tamanho 1 – α para o parâmetro θ e, se J2 for o intervalo de credibilidade 1 - α para o mesmo parâmetro, então, após selecionar a amostra,P(θ ∈ J1) = P(θ ∈ J2)

Q397431

Estatística

Acerca de intervalos de confiança e de credibilidade, julgue os itens subsequentes.

Não se pode definir um intervalo J = [a ,b] de credibilidade HPD (highest probability density) para o parâmetro aleatório θ, tal que P(θ ≤ a) ≠ P(θ ≤ b).

Não se pode definir um intervalo J = [a ,b] de credibilidade HPD (highest probability density) para o parâmetro aleatório θ, tal que P(θ ≤ a) ≠ P(θ ≤ b).

Q397430

Estatística

Acerca de intervalos de confiança e de credibilidade, julgue os itens subsequentes.

Considere duas amostras provenientes da mesma população, para as quais os intervalos de confiança para um parâmetro θ sejam, respectivamente, J1 = [a, b] e J2 = [c, d]. No teste de hipóteses H0: θ = 1 versus H1: θ ≠ 1, caso a hipótese nula seja rejeitada na primeira amostra, mas não na segunda, é correto afirmar que a ≤ θ ≤ c.

Considere duas amostras provenientes da mesma população, para as quais os intervalos de confiança para um parâmetro θ sejam, respectivamente, J1 = [a, b] e J2 = [c, d]. No teste de hipóteses H0: θ = 1 versus H1: θ ≠ 1, caso a hipótese nula seja rejeitada na primeira amostra, mas não na segunda, é correto afirmar que a ≤ θ ≤ c.

Q397429

Estatística

Julgue os itens que se seguem a respeito de propriedades de estimadores.

Os estimadores para a média e a variância de uma distribuição Normal obtidos pelo método dos momentos são, respectivamente,

Os estimadores para a média e a variância de uma distribuição Normal obtidos pelo método dos momentos são, respectivamente,

Q397428

Estatística

Julgue os itens que se seguem a respeito de propriedades de estimadores.

Um estimador somente será consistente se também for não viciado.

Um estimador somente será consistente se também for não viciado.

Q397427

Estatística

Considere que uma a1mostra aleatória simples com reposição, representada por X1, X2,..., Xn, tenha sido retirada de uma grande população de estudantes para a avaliação da opinião sobre a qualidade dos serviços de transporte coletivo, em que

Xk = 1, se o estudante k se mostrou satisfeito com os serviços;

0 se o estudante k se mostrou insatisfeito com os serviços

Com respeito ao total de satisfeitos na amostra, Yn= X1 + X2 + ... + Xn, julgue os próximos itens.

A estatística Yn segue uma distribuição binomial com parâmetros n e p, em que p representa a fração populacional de estudantes satisfeitos com os serviços de transporte.

Xk = 1, se o estudante k se mostrou satisfeito com os serviços;

0 se o estudante k se mostrou insatisfeito com os serviços

Com respeito ao total de satisfeitos na amostra, Yn= X1 + X2 + ... + Xn, julgue os próximos itens.

A estatística Yn segue uma distribuição binomial com parâmetros n e p, em que p representa a fração populacional de estudantes satisfeitos com os serviços de transporte.

Q397426

Estatística

Considere que uma a1mostra aleatória simples com reposição, representada por X1, X2,..., Xn, tenha sido retirada de uma grande população de estudantes para a avaliação da opinião sobre a qualidade dos serviços de transporte coletivo, em que

Xk = 1, se o estudante k se mostrou satisfeito com os serviços;

0 se o estudante k se mostrou insatisfeito com os serviços

Com respeito ao total de satisfeitos na amostra, Yn= X1 + X2 + ... + Xn, julgue os próximos itens.

Segundo o teorema limite central ,

lim n → ∞ Yn = p

n

Xk = 1, se o estudante k se mostrou satisfeito com os serviços;

0 se o estudante k se mostrou insatisfeito com os serviços

Com respeito ao total de satisfeitos na amostra, Yn= X1 + X2 + ... + Xn, julgue os próximos itens.

Segundo o teorema limite central ,

lim n → ∞ Yn = p

n

Q397425

Estatística

Considere que uma a1mostra aleatória simples com reposição, representada por X1, X2,..., Xn, tenha sido retirada de uma grande população de estudantes para a avaliação da opinião sobre a qualidade dos serviços de transporte coletivo, em que

Xk = 1, se o estudante k se mostrou satisfeito com os serviços;

0 se o estudante k se mostrou insatisfeito com os serviços

Com respeito ao total de satisfeitos na amostra, Yn= X1 + X2 + ... + Xn, julgue os próximos itens.

À medida que o tamanho da amostra aumenta, a distribuição amostral da contagem Yn se aproxima de uma distribuição normal padrão

Xk = 1, se o estudante k se mostrou satisfeito com os serviços;

0 se o estudante k se mostrou insatisfeito com os serviços

Com respeito ao total de satisfeitos na amostra, Yn= X1 + X2 + ... + Xn, julgue os próximos itens.

À medida que o tamanho da amostra aumenta, a distribuição amostral da contagem Yn se aproxima de uma distribuição normal padrão

Q397424

Estatística

A lei dos grandes números é um importante resultado teórico que permite o estudo das propriedades de estimadores estatísticos, como, por exemplo, a média amostral . Considerando que µ representa a média populacional e que o desvio padrão populacional σ2 seja finito, julgue os itens subsequentes a respeito desse assunto.

Segundo a lei forte dos grandes números, à medida que o tamanho da amostra aumenta, a estatística converge em X probabilidade para a média μ.

Segundo a lei forte dos grandes números, à medida que o tamanho da amostra aumenta, a estatística converge em X probabilidade para a média μ.

Q397423

Estatística

A lei dos grandes números é um importante resultado teórico que permite o estudo das propriedades de estimadores estatísticos, como, por exemplo, a média amostral . Considerando que µ representa a média populacional e que o desvio padrão populacional σ2 seja finito, julgue os itens subsequentes a respeito desse assunto.

Considere que um estimador T converge em média quadrática para um parâmetro τ à medida que o tamanho da amostra aumenta. Nessas condições, é correto afirmar que a lei fraca dos grandes números se aplica para esse estimador.

Considere que um estimador T converge em média quadrática para um parâmetro τ à medida que o tamanho da amostra aumenta. Nessas condições, é correto afirmar que a lei fraca dos grandes números se aplica para esse estimador.