Questões de Concurso

Foram encontradas 10.049 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Julgue o item a seguir, considerando o par de variáveis aleatórias contínuas (U,V), cuja função de densidade conjunta é dada por f(u,v) = 12/11 (u2 + uv + v2), em que c é uma constante positiva, 0 < u < 1 e 0 < v < 1, e u e v representam, respectivamente, os suportes de U e V.

A função de densidade de probabilidade de U, para

0< u < 1, é f(u) = 12u2 + 6u + 4/11.

Julgue o item a seguir, considerando o par de variáveis aleatórias contínuas (U,V), cuja função de densidade conjunta é dada por f(u,v) = 12/11 (u2 + uv + v2), em que c é uma constante positiva, 0 < u < 1 e 0 < v < 1, e u e v representam, respectivamente, os suportes de U e V.

Os valores esperados de U e de V são iguais a 7/11.

Julgue o item a seguir, considerando o par de variáveis aleatórias contínuas (U,V), cuja função de densidade conjunta é dada por f(u,v) = 12/11 (u2 + uv + v2), em que c é uma constante positiva, 0 < u < 1 e 0 < v < 1, e u e v representam, respectivamente, os suportes de U e V.

A variância de V é igual ou superior a 0,1.

tem-se:

tem-se:

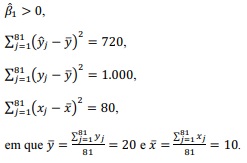

Com base nessas informações, julgue o seguinte item.

tem-se: Com base nessas informações, julgue o seguinte item.

A estimativa de δ2 é igual ou inferior a 3,5.

tem-se: Com base nessas informações, julgue o seguinte item.

A estimativa da variância de  é igual ou superior a 0,05.

é igual ou superior a 0,05.

Considerando o modelo clássico de regressão linear e a importância das suas hipóteses no contexto de uso intensivo de dados, julgue o item a seguir.

Na presença de heterocedasticidade, os valores da

estatística t são maiores que o esperado.

Considerando o modelo clássico de regressão linear e a importância das suas hipóteses no contexto de uso intensivo de dados, julgue o item a seguir.

Quando se adicionam variáveis explicativas ao modelo,

espera-se redução da estatística R2

.

Considerando o modelo clássico de regressão linear e a importância das suas hipóteses no contexto de uso intensivo de dados, julgue o item a seguir.

Na presença de multicolinearidade perfeita, os estimadores

de mínimos quadrados ordinários não são únicos.

Considerando o modelo clássico de regressão linear e a importância das suas hipóteses no contexto de uso intensivo de dados, julgue o item a seguir.

Havendo heterocedasticidade, os estimadores de mínimos

quadrados ordinários serão ineficientes.

Acerca da avaliação de modelos de classificação, julgue o item que se segue.

A matriz de confusão, em problemas de classificação

multiclasses, é uma tabela com duas linhas e duas colunas;

na diagonal principal dessa matriz quadrada, estão os valores

corretos e, na matriz secundária, os erros cometidos pelo

modelo.

Julgue o próximo item, relativo a Naive Bayes e random forest.

Nas árvores de decisão e em random forest, são utilizadas

técnicas estatísticas com o objetivo de se produzir, a partir de

um conjunto de observações, uma predição de valores em

função de uma ou mais variáveis independentes contínuas

e(ou) binárias.

Julgue o próximo item, relativo a Naive Bayes e random forest.

O algoritmo de classificação Naive Bayes pode ser utilizado

para o cálculo da probabilidade de ocorrência de um evento,

com base em probabilidades obtidas em eventos numéricos

passados, e, por isso, não pode ser empregado em atividades

de classificação textual.

Julgue o próximo item, relativo a Naive Bayes e random forest.

Random forest é um algoritmo de classificação que permite a

realização de mineração dos dados por meio da criação de

estruturas de aprendizagem a partir de uma base de dados na

qual se utiliza uma única árvore de decisão para a

classificação dos dados.

Julgue o próximo item, relativo a Naive Bayes e random forest.

Naive Bayes é um algoritmo de classificação baseado na

aprendizagem por reforço, em que um agente realiza uma

ação e recebe uma recompensa de acordo com o resultado

dessa ação por meio da implementação do teorema de Bayes,

com o objetivo de encontrar a probabilidade a posteriori.

Julgue o próximo item, relativo a Naive Bayes e random forest.

Tamanho do nó, número de árvores e número de recursos

amostrados, ou número de preditores amostrados, são

parâmetros de algoritmos random forest.

No que diz respeito ao estimador hipotético Tn do parâmetro λ, julgue o seguinte item.

Tn é estimador consistente.

No que diz respeito ao estimador hipotético Tn do parâmetro λ, julgue o seguinte item.

O erro-padrão de Tn é igual a 1.

No que diz respeito ao estimador hipotético Tn do parâmetro λ, julgue o seguinte item.

Tn é estimador de λ assintoticamente não viciado.

No que diz respeito ao estimador hipotético Tn do parâmetro λ, julgue o seguinte item.

Se Tn seguir uma distribuição normal, então a razão nTn -(n+2)λ /√nλ será normal padrão.