Questões de Concurso

Foram encontradas 61.966 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030733

Auditoria

Por recomendação da instância de auditoria interna, uma

entidade está estruturando o seu modelo de informação e gestão

de custos. Um dos desafios da estruturação desse modelo é a

definição dos centros de responsabilidade.

Nesse cenário, a equipe designada fez um treinamento imersivo na NBC TSP 34 – Custos no Setor Público para ter subsídios para uma implantação adequada. À luz da referida norma, é INCORRETO afirmar que:

Nesse cenário, a equipe designada fez um treinamento imersivo na NBC TSP 34 – Custos no Setor Público para ter subsídios para uma implantação adequada. À luz da referida norma, é INCORRETO afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030731

Contabilidade Geral

Duas entidades públicas, A e B, estão conduzindo conjuntamente

um projeto de longo prazo enquadrado como empreendimento

conjunto (joint venture), que implica direitos e obrigações para

ambas as partes.

Nesse cenário, uma obrigação a ser paga pela entidade A, pela qual a entidade B esteja conjunta e solidariamente responsável, deve ser tratada, contabilmente, pela entidade B como:

Nesse cenário, uma obrigação a ser paga pela entidade A, pela qual a entidade B esteja conjunta e solidariamente responsável, deve ser tratada, contabilmente, pela entidade B como:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030730

Contabilidade Pública

A consolidação das contas públicas nos diversos níveis de

governo constitui um desafio, em decorrência da abrangência de

entes federativos e suas peculiaridades. Para contribuir com esse

processo, o PCASP criou um mecanismo para a segregação dos

valores das transações que serão incluídas ou excluídas na

consolidação.

Nesse contexto, um tipo de transação a ser excluída refere-se a(ao):

Nesse contexto, um tipo de transação a ser excluída refere-se a(ao):

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030729

Contabilidade Pública

O Balanço Patrimonial evidencia, qualitativa e quantitativamente,

a situação patrimonial da entidade pública por meio de contas

representativas do patrimônio público. Para sua elaboração, à luz

da estrutura disposta no Manual de Contabilidade Aplicada ao

Setor Público (MCASP) e na NBC TSP 11, deve-se considerar que:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

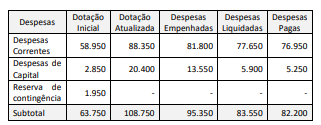

Q3030727

Contabilidade Pública

Considere os dados a seguir, extraídos do Balanço Orçamentário

de um ente da Federação referente ao último exercício

financeiro. Os dados estão expressos em milhares de reais.

À luz da estrutura do Balanço Orçamentário disposta no Manual de Contabilidade Aplicada ao Setor Público (MCASP), é correto afirmar que:

À luz da estrutura do Balanço Orçamentário disposta no Manual de Contabilidade Aplicada ao Setor Público (MCASP), é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030726

Contabilidade Geral

Embora a maior parte das receitas e despesas de um ente público

tenha origem interna, na moeda corrente do país, há situações

em que é preciso registrar transações em moeda estrangeira.

Ao preparar a Demonstração dos Fluxos de Caixa, os fluxos de caixa decorrentes de transações em moeda estrangeira devem ser registrados na moeda funcional da entidade, convertendo-se o valor em moeda estrangeira:

Ao preparar a Demonstração dos Fluxos de Caixa, os fluxos de caixa decorrentes de transações em moeda estrangeira devem ser registrados na moeda funcional da entidade, convertendo-se o valor em moeda estrangeira:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030725

Contabilidade Pública

As despesas de um ente público em um dado exercício podem ser

apresentadas em vários formatos, a depender do critério de

classificação adotado. A classificação funcional da despesa indica

em que áreas de despesa a ação governamental foi realizada, o

que releva também as prioridades da gestão quanto às áreas de

atuação governamental.

As despesas públicas são apresentadas nesse formato no:

As despesas públicas são apresentadas nesse formato no:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030724

Contabilidade Geral

Dentre as bases de mensuração de ativos apontadas na NBC TSP

Estrutura Conceitual, o valor de mercado representa o montante

pelo qual um ativo pode ser trocado entre partes cientes e

dispostas, em transação sob condições normais de mercado.

A aplicação efetiva dessa base de mensuração ainda constitui um desafio para as entidades públicas; porém, o valor de mercado e o custo histórico de um ativo são os mesmos:

A aplicação efetiva dessa base de mensuração ainda constitui um desafio para as entidades públicas; porém, o valor de mercado e o custo histórico de um ativo são os mesmos:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030722

Contabilidade Geral

Uma empresa S.A. apresentou os seguintes ativos mensurados a

valor justo: ação de determinada companhia aberta negociada na

B3 com ampla liquidez; swap de moeda de longo prazo em

determinada moeda, não observável e não podendo ser

corroborada por dados de mercado observáveis em intervalos

comumente cotados; swap de taxa de juros de recebimento fixo

e pagamento variável com base na taxa de swap Ibor, observável

em intervalos comumente cotados para substancialmente a

totalidade do prazo do swap; e acordo de licenciamento

adquirido em combinação de negócios (taxa de royalty do

contrato com a parte não relacionada no início do contrato).

Considerando-se as informações apresentadas, o contador verificou corretamente que a hierarquia de valor justo de cada ativo é, respectivamente:

Considerando-se as informações apresentadas, o contador verificou corretamente que a hierarquia de valor justo de cada ativo é, respectivamente:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030721

Contabilidade Pública

Para a transferência de propriedade para investimento

contabilizada pelo valor justo para propriedade ocupada pelo

proprietário ou para estoque, o custo considerado da

propriedade para subsequente contabilização deve ser o:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030720

Contabilidade Geral

Uma empresa S.A. apresentou as seguintes contas em sua

demonstração de resultados em 2024: receita de vendas

RS 200.000; custo das mercadorias vendidas R$120.000; lucro

bruto R$ 80.000; despesas operacionais R$ 50.000 (inclui uma

única despesa não caixa de depreciação de R$ 21.000); e lucro

líquido de R$ 30.000. As seguintes contas aumentaram durante

2024: contas a receber R$ 12.000, estoques R$ 11.000 e contas a

pagar R$ 13.000.

Considerando-se as informações apresentadas e após preparar a Demonstração dos Fluxos de Caixa pelo método indireto, o contador identificou corretamente que o Fluxo de Caixa das Atividades Operacionais foi de:

Considerando-se as informações apresentadas e após preparar a Demonstração dos Fluxos de Caixa pelo método indireto, o contador identificou corretamente que o Fluxo de Caixa das Atividades Operacionais foi de:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030719

Contabilidade Geral

Em janeiro de 2024, uma empresa S.A. comprou uma patente

para um novo produto por R$ 840.000. No momento da compra,

a patente era válida por quinze anos. No entanto, devido à

natureza competitiva do produto, a vida útil da patente foi

estimada em 10 anos. Em janeiro de 2029, o produto foi

permanentemente retirado do mercado por ordem

governamental devido a um potencial risco à saúde.

Considerando-se as informações apresentadas, o valor contábil remanescente da patente que deve ser baixado em 2029 é de:

Considerando-se as informações apresentadas, o valor contábil remanescente da patente que deve ser baixado em 2029 é de:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030718

Contabilidade Geral

Em 1º de fevereiro de 2019, uma empresa S.A. comprou um

terreno para a construção de uma fábrica por R$ 200.000. Um

antigo edifício na propriedade foi demolido, e a construção de

um novo edifício começou sendo concluída em 1º de novembro

de 2019. Os custos incorridos durante esse período foram:

demolição do antigo edifício R$ 20.000; honorários do arquiteto

35.000; honorários legais para o contrato de compra R$ 5.000;

custos de construção R$ 1.090.000; custos da transferência das

atividades para novo edifício R$ 150.000. Materiais recuperados

da demolição foram vendidos por R$ 10.000.

Considerando-se as informações apresentadas, a empresa S.A. deve registrar o custo do terreno e o custo do novo edifício, respectivamente, como:

Considerando-se as informações apresentadas, a empresa S.A. deve registrar o custo do terreno e o custo do novo edifício, respectivamente, como:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030716

Contabilidade Geral

Uma empresa S.A. concessionária de automóveis vende um

modelo de veículo por um determinado preço que inclui seis

meses de serviços de Internet embarcada. Esses serviços de

Internet são regularmente vendidos de forma independente pela

empresa por uma taxa mensal. Após o período de seis meses, o

consumidor pode renovar esses serviços mediante pagamento de

uma taxa à concessionária. Ao analisar o caso, o contador da

empresa conclui que o veículo e o serviço podem ser vendidos

separadamente e o que cliente pode se beneficiar de ambos.

Dessa forma, considerando os preceitos do CPC 47 – Receita de Contrato com Cliente, o contador identificou:

Dessa forma, considerando os preceitos do CPC 47 – Receita de Contrato com Cliente, o contador identificou:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030715

Contabilidade Pública

No início do mês de dezembro do último exercício financeiro, um

ente público verificou a necessidade de uma ação governamental

que não tinha sido prevista no orçamento vigente.

As normas aplicáveis quanto à execução orçamentária orientam que o ente público deve:

As normas aplicáveis quanto à execução orçamentária orientam que o ente público deve:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030713

Contabilidade Pública

Um servidor foi designado para analisar as informações a serem

apresentadas no Demonstrativo da Execução das Despesas por

Função e Subfunção. Ao analisar despesas da Câmara dos

Deputados, o servidor verificou que a Ação nº 2010 – Assistência

Pré-escolar aos Dependentes dos Servidores do Órgão foi incluída

na subfunção 365 – Educação Infantil.

Quanto à função, o referido gasto deve constar como:

Quanto à função, o referido gasto deve constar como:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030710

Contabilidade Pública

Como anexo do Relatório de Gestão Fiscal (RGF), o

Demonstrativo da Disponibilidade de Caixa e dos Restos a Pagar é

parte integrante do RGF e visa a dar transparência ao equilíbrio

entre a geração de obrigações de despesa e a disponibilidade de

caixa.

Na elaboração desse demonstrativo, deve-se considerar que:

Na elaboração desse demonstrativo, deve-se considerar que:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

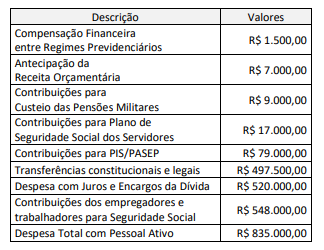

Q3030709

Contabilidade Pública

No encerramento de um determinado exercício financeiro, a União

apresentou uma arrecadação corrente de R$ 2.402.000,00.

Adicionalmente, foram levantados, em referência ao mesmo

período, os dados a seguir.

Com base nos dados apresentados e no conceito de Receita Corrente Líquida, o limite máximo para despesa total com pessoal no âmbito do Poder Judiciário equivale a:

Com base nos dados apresentados e no conceito de Receita Corrente Líquida, o limite máximo para despesa total com pessoal no âmbito do Poder Judiciário equivale a:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030708

Contabilidade Pública

A instância de auditoria interna de um ente público estava

conduzindo uma ação de auditoria para certificar a consistência

das peças orçamentárias, que haviam sido objeto de

recomendação pelo órgão de controle no exercício anterior.

O trabalho da equipe de auditoria interna detectou que o Anexo de Riscos Fiscais, integrante do Projeto de Lei de Diretrizes Orçamentárias (LDO), apresentava, equivocadamente, como obrigação contingente que pode gerar risco fiscal:

O trabalho da equipe de auditoria interna detectou que o Anexo de Riscos Fiscais, integrante do Projeto de Lei de Diretrizes Orçamentárias (LDO), apresentava, equivocadamente, como obrigação contingente que pode gerar risco fiscal:

Ano: 2024

Banca:

Instituto Fênix

Órgão:

Prefeitura de Passos Maia - SC

Prova:

Instituto Fênix - 2024 - Prefeitura de Passos Maia - SC - Contador |

Q3030545

Contabilidade Pública

Durante a execução orçamentária, a administração pública

realiza o planejamento e a aplicação dos recursos de acordo

com o orçamento aprovado. Considerando esse processo, qual

das fases abaixo NÃO faz parte da execução orçamentária?