Questões de Concurso

Foram encontradas 61.966 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3024411

Análise de Balanços

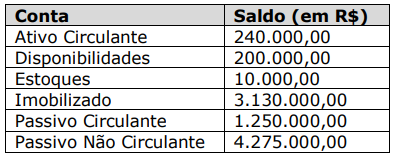

Considere os seguintes saldos obtidos nos sistemas de controle de informações da

Autarquia ABCDE em 31/12/2022:

Assinale a alternativa que apresenta o Índice de Liquidez Imediata da Autarquia ABCDE em

31/12/2022.

Q3024409

Contabilidade Geral

Texto associado

Para a resolução da questão, considere as previsões da Lei Federal nº 6.404/1976

(Lei das Sociedades por Ações).

São exemplos de direitos essenciais dos sócios, os quais não podem ser privados nem pelo estatuto social nem pela assembleia geral:

I. Participar dos lucros sociais.

II. Retirar-se da sociedade nos casos previstos na Lei nº 6.404/1976.

III. Participar do acervo da companhia, a qualquer momento.

Quais estão corretos?

Q3024408

Contabilidade Geral

Texto associado

Para a resolução da questão, considere as previsões da Lei Federal nº 6.404/1976

(Lei das Sociedades por Ações).

A Lei das Sociedades por Ações considera companhia de menor porte aquela que

aufira receita bruta anual inferior a:

Q3024407

Contabilidade Geral

Texto associado

Para a resolução da questão, considere as previsões da Lei Federal nº 6.404/1976

(Lei das Sociedades por Ações).

Conforme dispõe o artigo 299-B da Lei das Sociedades por Ações, o saldo existente

no resultado de exercício futuro em 31 de dezembro de 2008 deverá ser reclassificado para o passivo

não circulante em conta representativa de receita:

Q3024406

Contabilidade Geral

Texto associado

Para a resolução da questão, considere as previsões da Lei Federal nº 6.404/1976

(Lei das Sociedades por Ações).

Assinale a alternativa correta quanto ao tratamento legal do capital social.

Q3024404

Contabilidade Geral

Quanto à estrutura conceitual para elaboração e apresentação das demonstrações

contábeis, assinale a alternativa INCORRETA.

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de São João do Ivaí - PR

Prova:

Instituto Access - 2024 - Prefeitura de São João do Ivaí - PR - Tributador |

Q3024317

Auditoria

No contexto de auditoria, o que envolve um teste substantivo?

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de São João do Ivaí - PR

Prova:

Instituto Access - 2024 - Prefeitura de São João do Ivaí - PR - Tributador |

Q3024316

Auditoria

Quais são as etapas fundamentais para o desenvolvimento do plano de auditoria em uma entidade pública?

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de São João do Ivaí - PR

Prova:

Instituto Access - 2024 - Prefeitura de São João do Ivaí - PR - Tributador |

Q3024305

Auditoria

A auditoria das demonstrações contábeis constitui o conjunto de procedimentos técnicos que tem por objetivo é:

Q3024248

Contabilidade Pública

Quanto ao suprimento de fundos (ou regime de

adiantamento), julgue o item seguinte.

O regime de adiantamento aplica‑se aos casos definidos em lei de cada ente da Federação, que definirá quem pode receber, o valor máximo e o prazo de prestação de contas. Além disso, o adiantamento sempre precedido de empenho na dotação própria.

O regime de adiantamento aplica‑se aos casos definidos em lei de cada ente da Federação, que definirá quem pode receber, o valor máximo e o prazo de prestação de contas. Além disso, o adiantamento sempre precedido de empenho na dotação própria.

Q3024247

Contabilidade Pública

Com base no MCASP (10ª edição), julgue o item a seguir, no que diz respeito às demonstrações contábeis aplicadas ao setor público (DCASP).

No balanço orçamentário, os valores registrados na coluna “Previsão Inicial”, no quadro das receitas orçamentárias, permanecerão inalterados durante todo o exercício, pois refletem a posição inicial do orçamento previsto na LOA.

No balanço orçamentário, os valores registrados na coluna “Previsão Inicial”, no quadro das receitas orçamentárias, permanecerão inalterados durante todo o exercício, pois refletem a posição inicial do orçamento previsto na LOA.

Q3024246

Contabilidade Pública

Com base no MCASP (10ª edição), julgue o item a seguir, no que diz respeito às demonstrações contábeis aplicadas ao setor público (DCASP).

A demonstração dos fluxos de caixa do setor público evidencia os fluxos de caixa segregados nas atividades operacionais, de financiamento e de investimento, e é elaborada com base, exclusivamente, nos registros constantes da conta 1.1.1.0.0.00.00 – Caixa e Equivalentes de Caixa.

A demonstração dos fluxos de caixa do setor público evidencia os fluxos de caixa segregados nas atividades operacionais, de financiamento e de investimento, e é elaborada com base, exclusivamente, nos registros constantes da conta 1.1.1.0.0.00.00 – Caixa e Equivalentes de Caixa.

Q3024245

Contabilidade Pública

Com base no MCASP (10ª edição), julgue o item a seguir, no que diz respeito às demonstrações contábeis aplicadas ao setor público (DCASP).

Além do quadro principal, o balanço patrimonial será acompanhado do quadro do superávit/déficit financeiro, que evidenciará o saldo financeiro em cada fonte de recursos.

Além do quadro principal, o balanço patrimonial será acompanhado do quadro do superávit/déficit financeiro, que evidenciará o saldo financeiro em cada fonte de recursos.

Q3024244

Contabilidade Pública

Com base no MCASP (10ª edição), julgue o item a seguir,

no que diz respeito às demonstrações contábeis aplicadas

ao setor público (DCASP).

O resultado patrimonial do período é apurado na demonstração das variações patrimonial pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas, sendo ambas reconhecidas com base no regime de competência.

O resultado patrimonial do período é apurado na demonstração das variações patrimonial pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas, sendo ambas reconhecidas com base no regime de competência.

Q3024243

Contabilidade Pública

Em relações às provisões e aos passivos contingentes no setor público, julgue o item seguinte.

As obrigações derivadas de apropriações por competência (accruals) – a exemplo de férias e 13º salário a pagar – devem ser reconhecidas como provisões no balanço patrimonial das entidades do setor público.

As obrigações derivadas de apropriações por competência (accruals) – a exemplo de férias e 13º salário a pagar – devem ser reconhecidas como provisões no balanço patrimonial das entidades do setor público.

Q3024242

Contabilidade Pública

Em relações às provisões e aos passivos contingentes no

setor público, julgue o item seguinte.

Um passivo contingente pode ser definido como uma obrigação possível que resulta de eventos passados, e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos, não completamente sob o controle da entidade. Em função dessa incerteza, deve ser reconhecido no passivo não circulante.

Um passivo contingente pode ser definido como uma obrigação possível que resulta de eventos passados, e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos, não completamente sob o controle da entidade. Em função dessa incerteza, deve ser reconhecido no passivo não circulante.

Q3024240

Contabilidade Pública

Acerca do Plano de Contas Aplicado ao Setor (PCASP), julgue o item a seguir.

O PCASP não se aplica aos Regimes Próprios de Previdência Social (RPPS), devido às peculiaridades contábeis, operacionais e financeiras.

O PCASP não se aplica aos Regimes Próprios de Previdência Social (RPPS), devido às peculiaridades contábeis, operacionais e financeiras.

Q3024239

Contabilidade Pública

Acerca do Plano de Contas Aplicado ao Setor (PCASP), julgue o item a seguir.

Na sistemática de funcionamento do PCASP, as naturezas de informação não se interligam entre si, de modo que os lançamentos são efetuados pelo método das partidas dobradas dentro de uma mesma natureza de informação.

Na sistemática de funcionamento do PCASP, as naturezas de informação não se interligam entre si, de modo que os lançamentos são efetuados pelo método das partidas dobradas dentro de uma mesma natureza de informação.

Q3024238

Contabilidade Pública

Acerca do Plano de Contas Aplicado ao Setor (PCASP), julgue o item a seguir.

O controle das disponibilidades por fonte ou por destinação de recursos é efetuado em subcontas da classe 6 do PCASP.

O controle das disponibilidades por fonte ou por destinação de recursos é efetuado em subcontas da classe 6 do PCASP.

Q3024237

Contabilidade Pública

Acerca do Plano de Contas Aplicado ao Setor (PCASP), julgue o item a seguir.

Divididas entre as naturezas de informação, o PCASP apresenta um total de oito classes de contas.

Divididas entre as naturezas de informação, o PCASP apresenta um total de oito classes de contas.