Questões de Concurso

Foram encontradas 61.966 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3024236

Contabilidade Pública

Acerca do Plano de Contas Aplicado ao Setor (PCASP),

julgue o item a seguir.

Em sua estrutura atual, o PCASP é segregado em quatro naturezas de informação: orçamentária; patrimonial; financeira; e de controle.

Em sua estrutura atual, o PCASP é segregado em quatro naturezas de informação: orçamentária; patrimonial; financeira; e de controle.

Q3024235

Contabilidade Pública

À luz do Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir, acerca do objeto e do campo de aplicação da contabilidade aplicada ao setor público no Brasil.

Quando se tratar de ativos imobilizados obtidos a título gratuito, estes devem ser registrados pelo valor justo na data de sua aquisição, sendo que deverá ser considerado o valor resultante da avaliação obtida com base em procedimentos técnicos ou, ainda, o valor patrimonial definido nos termos da doação.

Quando se tratar de ativos imobilizados obtidos a título gratuito, estes devem ser registrados pelo valor justo na data de sua aquisição, sendo que deverá ser considerado o valor resultante da avaliação obtida com base em procedimentos técnicos ou, ainda, o valor patrimonial definido nos termos da doação.

Q3024234

Contabilidade Pública

À luz do Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir, acerca do objeto e do campo de aplicação da contabilidade aplicada ao setor público no Brasil.

O principal propósito dos ativos imobilizados das entidades do setor público é sua capacidade de prestação de serviços, a fim de atender às necessidades coletivas. Dessa feita, os imóveis desocupados ou destinados à locação não fazem parte do patrimônio público, não devendo ser reconhecidos no balanço patrimonial como ativos.

O principal propósito dos ativos imobilizados das entidades do setor público é sua capacidade de prestação de serviços, a fim de atender às necessidades coletivas. Dessa feita, os imóveis desocupados ou destinados à locação não fazem parte do patrimônio público, não devendo ser reconhecidos no balanço patrimonial como ativos.

Q3024233

Contabilidade Pública

À luz do Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item a seguir, acerca do objeto e do campo de aplicação da contabilidade aplicada ao setor público no Brasil.

As fundações públicas e as empresas estatais independentes podem adotar as determinações do MCASP de forma facultativa.

As fundações públicas e as empresas estatais independentes podem adotar as determinações do MCASP de forma facultativa.

Q3024232

Contabilidade Pública

À luz do Manual de Contabilidade Aplicada ao Setor

Público (MCASP), julgue o item a seguir, acerca do objeto

e do campo de aplicação da contabilidade aplicada ao setor

público no Brasil.

Os consórcios públicos e os Conselhos Profissionais estão sujeitos à adoção obrigatória do MCASP.

Os consórcios públicos e os Conselhos Profissionais estão sujeitos à adoção obrigatória do MCASP.

Q3024231

Contabilidade Pública

Texto para o item.

Em 1/4/2023, uma prefeitura assina contrato para a aquisição de uma retroescavadeira importada. O preço convertido à vista do equipamento é de R$ 216.000, contudo o prefeito opta por pagar parceladamente em 10 vezes de R$ 23.000.

Em 1/5/2023, a máquina é entregue, sendo que, para trazer o bem ao País, a prefeitura teve de pagar: frete internacional, no valor de R$ 10.000; seguro de viagem, de R$ 8.000; e remuneração do despachante aduaneiro, no importe de R$ 4.000.

Antes de colocar a máquina em operação, foi necessário pagar um curso para os operadores responsáveis, pelo que a prefeitura desembolsou R$ 6.000 entre materiais e serviços do instrutor.

Em 1/6/2023, o equipamento foi colocado em operação. Sua vida útil é de 20 anos, e o valor residual é estimado em R$ 40.000.

A máquina estava normalmente sendo utilizada, até que, em 29/12/2023, um motorista ocasionou um pequeno acidente, que resultou na perda de capacidade operacional do equipamento. Em decorrência disso, seu valor recuperável foi avaliado em R$ 185.000 (já havia sido contabilizada a depreciação do período).

Com base nessa situação hipotética, na NBC TSP – 07 – Ativo Imobilizado e no Manual de Contabilidade Aplicada ao Setor Público (9ª Edição), julgue o item a seguir.

Em função do acidente sofrido pela escavadeira, deve ser reconhecido, em 2023, um ajuste de redução ao valor recuperável de ativo imobilizado, no valor de R$ 7.225.

Em 1/4/2023, uma prefeitura assina contrato para a aquisição de uma retroescavadeira importada. O preço convertido à vista do equipamento é de R$ 216.000, contudo o prefeito opta por pagar parceladamente em 10 vezes de R$ 23.000.

Em 1/5/2023, a máquina é entregue, sendo que, para trazer o bem ao País, a prefeitura teve de pagar: frete internacional, no valor de R$ 10.000; seguro de viagem, de R$ 8.000; e remuneração do despachante aduaneiro, no importe de R$ 4.000.

Antes de colocar a máquina em operação, foi necessário pagar um curso para os operadores responsáveis, pelo que a prefeitura desembolsou R$ 6.000 entre materiais e serviços do instrutor.

Em 1/6/2023, o equipamento foi colocado em operação. Sua vida útil é de 20 anos, e o valor residual é estimado em R$ 40.000.

A máquina estava normalmente sendo utilizada, até que, em 29/12/2023, um motorista ocasionou um pequeno acidente, que resultou na perda de capacidade operacional do equipamento. Em decorrência disso, seu valor recuperável foi avaliado em R$ 185.000 (já havia sido contabilizada a depreciação do período).

Com base nessa situação hipotética, na NBC TSP – 07 – Ativo Imobilizado e no Manual de Contabilidade Aplicada ao Setor Público (9ª Edição), julgue o item a seguir.

Em função do acidente sofrido pela escavadeira, deve ser reconhecido, em 2023, um ajuste de redução ao valor recuperável de ativo imobilizado, no valor de R$ 7.225.

Q3024230

Contabilidade Pública

Texto para o item.

Em 1/4/2023, uma prefeitura assina contrato para a aquisição de uma retroescavadeira importada. O preço convertido à vista do equipamento é de R$ 216.000, contudo o prefeito opta por pagar parceladamente em 10 vezes de R$ 23.000.

Em 1/5/2023, a máquina é entregue, sendo que, para trazer o bem ao País, a prefeitura teve de pagar: frete internacional, no valor de R$ 10.000; seguro de viagem, de R$ 8.000; e remuneração do despachante aduaneiro, no importe de R$ 4.000.

Antes de colocar a máquina em operação, foi necessário pagar um curso para os operadores responsáveis, pelo que a prefeitura desembolsou R$ 6.000 entre materiais e serviços do instrutor.

Em 1/6/2023, o equipamento foi colocado em operação. Sua vida útil é de 20 anos, e o valor residual é estimado em R$ 40.000.

A máquina estava normalmente sendo utilizada, até que, em 29/12/2023, um motorista ocasionou um pequeno acidente, que resultou na perda de capacidade operacional do equipamento. Em decorrência disso, seu valor recuperável foi avaliado em R$ 185.000 (já havia sido contabilizada a depreciação do período).

Com base nessa situação hipotética, na NBC TSP – 07 – Ativo Imobilizado e no Manual de Contabilidade Aplicada ao Setor Público (9ª Edição), julgue o item a seguir.

Caso não tivesse havido redução de sua capacidade operacional, o valor contábil líquido da retroescavadeira em 31/12/2023 deveria ser de R$ 192.225.

Em 1/4/2023, uma prefeitura assina contrato para a aquisição de uma retroescavadeira importada. O preço convertido à vista do equipamento é de R$ 216.000, contudo o prefeito opta por pagar parceladamente em 10 vezes de R$ 23.000.

Em 1/5/2023, a máquina é entregue, sendo que, para trazer o bem ao País, a prefeitura teve de pagar: frete internacional, no valor de R$ 10.000; seguro de viagem, de R$ 8.000; e remuneração do despachante aduaneiro, no importe de R$ 4.000.

Antes de colocar a máquina em operação, foi necessário pagar um curso para os operadores responsáveis, pelo que a prefeitura desembolsou R$ 6.000 entre materiais e serviços do instrutor.

Em 1/6/2023, o equipamento foi colocado em operação. Sua vida útil é de 20 anos, e o valor residual é estimado em R$ 40.000.

A máquina estava normalmente sendo utilizada, até que, em 29/12/2023, um motorista ocasionou um pequeno acidente, que resultou na perda de capacidade operacional do equipamento. Em decorrência disso, seu valor recuperável foi avaliado em R$ 185.000 (já havia sido contabilizada a depreciação do período).

Com base nessa situação hipotética, na NBC TSP – 07 – Ativo Imobilizado e no Manual de Contabilidade Aplicada ao Setor Público (9ª Edição), julgue o item a seguir.

Caso não tivesse havido redução de sua capacidade operacional, o valor contábil líquido da retroescavadeira em 31/12/2023 deveria ser de R$ 192.225.

Q3024229

Contabilidade Pública

Texto para o item.

Em 1/4/2023, uma prefeitura assina contrato para a aquisição de uma retroescavadeira importada. O preço convertido à vista do equipamento é de R$ 216.000, contudo o prefeito opta por pagar parceladamente em 10 vezes de R$ 23.000.

Em 1/5/2023, a máquina é entregue, sendo que, para trazer o bem ao País, a prefeitura teve de pagar: frete internacional, no valor de R$ 10.000; seguro de viagem, de R$ 8.000; e remuneração do despachante aduaneiro, no importe de R$ 4.000.

Antes de colocar a máquina em operação, foi necessário pagar um curso para os operadores responsáveis, pelo que a prefeitura desembolsou R$ 6.000 entre materiais e serviços do instrutor.

Em 1/6/2023, o equipamento foi colocado em operação. Sua vida útil é de 20 anos, e o valor residual é estimado em R$ 40.000.

A máquina estava normalmente sendo utilizada, até que, em 29/12/2023, um motorista ocasionou um pequeno acidente, que resultou na perda de capacidade operacional do equipamento. Em decorrência disso, seu valor recuperável foi avaliado em R$ 185.000 (já havia sido contabilizada a depreciação do período).

Com base nessa situação hipotética, na NBC TSP – 07 – Ativo Imobilizado e no Manual de Contabilidade Aplicada ao Setor Público (9ª Edição), julgue o item a seguir.

O valor da variação patrimonial diminutiva a ser reconhecida mensalmente como depreciação da escavadeira é de R$ 825, calculada pelo método linear.

Em 1/4/2023, uma prefeitura assina contrato para a aquisição de uma retroescavadeira importada. O preço convertido à vista do equipamento é de R$ 216.000, contudo o prefeito opta por pagar parceladamente em 10 vezes de R$ 23.000.

Em 1/5/2023, a máquina é entregue, sendo que, para trazer o bem ao País, a prefeitura teve de pagar: frete internacional, no valor de R$ 10.000; seguro de viagem, de R$ 8.000; e remuneração do despachante aduaneiro, no importe de R$ 4.000.

Antes de colocar a máquina em operação, foi necessário pagar um curso para os operadores responsáveis, pelo que a prefeitura desembolsou R$ 6.000 entre materiais e serviços do instrutor.

Em 1/6/2023, o equipamento foi colocado em operação. Sua vida útil é de 20 anos, e o valor residual é estimado em R$ 40.000.

A máquina estava normalmente sendo utilizada, até que, em 29/12/2023, um motorista ocasionou um pequeno acidente, que resultou na perda de capacidade operacional do equipamento. Em decorrência disso, seu valor recuperável foi avaliado em R$ 185.000 (já havia sido contabilizada a depreciação do período).

Com base nessa situação hipotética, na NBC TSP – 07 – Ativo Imobilizado e no Manual de Contabilidade Aplicada ao Setor Público (9ª Edição), julgue o item a seguir.

O valor da variação patrimonial diminutiva a ser reconhecida mensalmente como depreciação da escavadeira é de R$ 825, calculada pelo método linear.

Q3024228

Contabilidade Pública

Texto para o item.

Em 1/4/2023, uma prefeitura assina contrato para a aquisição de uma retroescavadeira importada. O preço convertido à vista do equipamento é de R$ 216.000, contudo o prefeito opta por pagar parceladamente em 10 vezes de R$ 23.000.

Em 1/5/2023, a máquina é entregue, sendo que, para trazer o bem ao País, a prefeitura teve de pagar: frete internacional, no valor de R$ 10.000; seguro de viagem, de R$ 8.000; e remuneração do despachante aduaneiro, no importe de R$ 4.000.

Antes de colocar a máquina em operação, foi necessário pagar um curso para os operadores responsáveis, pelo que a prefeitura desembolsou R$ 6.000 entre materiais e serviços do instrutor.

Em 1/6/2023, o equipamento foi colocado em operação. Sua vida útil é de 20 anos, e o valor residual é estimado em R$ 40.000.

A máquina estava normalmente sendo utilizada, até que, em 29/12/2023, um motorista ocasionou um pequeno acidente, que resultou na perda de capacidade operacional do equipamento. Em decorrência disso, seu valor recuperável foi avaliado em R$ 185.000 (já havia sido contabilizada a depreciação do período).

Com base nessa situação hipotética, na NBC TSP – 07 – Ativo Imobilizado e no Manual de Contabilidade Aplicada ao Setor Público (9ª Edição), julgue o item a seguir.

A partir dos dados fornecidos, é correto afirmar que o valor depreciável do equipamento em 1/6/2023 é de R$ 218.000.

Em 1/4/2023, uma prefeitura assina contrato para a aquisição de uma retroescavadeira importada. O preço convertido à vista do equipamento é de R$ 216.000, contudo o prefeito opta por pagar parceladamente em 10 vezes de R$ 23.000.

Em 1/5/2023, a máquina é entregue, sendo que, para trazer o bem ao País, a prefeitura teve de pagar: frete internacional, no valor de R$ 10.000; seguro de viagem, de R$ 8.000; e remuneração do despachante aduaneiro, no importe de R$ 4.000.

Antes de colocar a máquina em operação, foi necessário pagar um curso para os operadores responsáveis, pelo que a prefeitura desembolsou R$ 6.000 entre materiais e serviços do instrutor.

Em 1/6/2023, o equipamento foi colocado em operação. Sua vida útil é de 20 anos, e o valor residual é estimado em R$ 40.000.

A máquina estava normalmente sendo utilizada, até que, em 29/12/2023, um motorista ocasionou um pequeno acidente, que resultou na perda de capacidade operacional do equipamento. Em decorrência disso, seu valor recuperável foi avaliado em R$ 185.000 (já havia sido contabilizada a depreciação do período).

Com base nessa situação hipotética, na NBC TSP – 07 – Ativo Imobilizado e no Manual de Contabilidade Aplicada ao Setor Público (9ª Edição), julgue o item a seguir.

A partir dos dados fornecidos, é correto afirmar que o valor depreciável do equipamento em 1/6/2023 é de R$ 218.000.

Q3024227

Contabilidade Pública

Texto para o item.

Em 1/4/2023, uma prefeitura assina contrato para a aquisição de uma retroescavadeira importada. O preço convertido à vista do equipamento é de R$ 216.000, contudo o prefeito opta por pagar parceladamente em 10 vezes de R$ 23.000.

Em 1/5/2023, a máquina é entregue, sendo que, para trazer o bem ao País, a prefeitura teve de pagar: frete internacional, no valor de R$ 10.000; seguro de viagem, de R$ 8.000; e remuneração do despachante aduaneiro, no importe de R$ 4.000.

Antes de colocar a máquina em operação, foi necessário pagar um curso para os operadores responsáveis, pelo que a prefeitura desembolsou R$ 6.000 entre materiais e serviços do instrutor.

Em 1/6/2023, o equipamento foi colocado em operação. Sua vida útil é de 20 anos, e o valor residual é estimado em R$ 40.000.

A máquina estava normalmente sendo utilizada, até que, em 29/12/2023, um motorista ocasionou um pequeno acidente, que resultou na perda de capacidade operacional do equipamento. Em decorrência disso, seu valor recuperável foi avaliado em R$ 185.000 (já havia sido contabilizada a depreciação do período).

Com base nessa situação hipotética, na NBC TSP – 07 – Ativo Imobilizado e no Manual de Contabilidade Aplicada ao Setor Público (9ª Edição), julgue o item a seguir.

No momento do reconhecimento inicial, a retroescavadeira deve ser mensurada e registrada pelo valor de R$ 258.000.

Em 1/4/2023, uma prefeitura assina contrato para a aquisição de uma retroescavadeira importada. O preço convertido à vista do equipamento é de R$ 216.000, contudo o prefeito opta por pagar parceladamente em 10 vezes de R$ 23.000.

Em 1/5/2023, a máquina é entregue, sendo que, para trazer o bem ao País, a prefeitura teve de pagar: frete internacional, no valor de R$ 10.000; seguro de viagem, de R$ 8.000; e remuneração do despachante aduaneiro, no importe de R$ 4.000.

Antes de colocar a máquina em operação, foi necessário pagar um curso para os operadores responsáveis, pelo que a prefeitura desembolsou R$ 6.000 entre materiais e serviços do instrutor.

Em 1/6/2023, o equipamento foi colocado em operação. Sua vida útil é de 20 anos, e o valor residual é estimado em R$ 40.000.

A máquina estava normalmente sendo utilizada, até que, em 29/12/2023, um motorista ocasionou um pequeno acidente, que resultou na perda de capacidade operacional do equipamento. Em decorrência disso, seu valor recuperável foi avaliado em R$ 185.000 (já havia sido contabilizada a depreciação do período).

Com base nessa situação hipotética, na NBC TSP – 07 – Ativo Imobilizado e no Manual de Contabilidade Aplicada ao Setor Público (9ª Edição), julgue o item a seguir.

No momento do reconhecimento inicial, a retroescavadeira deve ser mensurada e registrada pelo valor de R$ 258.000.

Q3024226

Contabilidade Pública

Considerando os conceitos relacionados à contabilidade de custos no setor público, julgue o item seguinte.

No âmbito do setor público, custo variável representa a utilização de recursos que não pode ter seu controle atribuído a um gestor de determinado nível hierárquico.

No âmbito do setor público, custo variável representa a utilização de recursos que não pode ter seu controle atribuído a um gestor de determinado nível hierárquico.

Q3024225

Contabilidade Pública

Considerando os conceitos relacionados à contabilidade de custos no setor público, julgue o item seguinte.

Os bens e serviços que representam entregas que satisfaçam necessidades da sociedade são objetos de custos final, por exemplo: bens e serviços de saúde; de segurança pública; de saneamento; e de educação.

Os bens e serviços que representam entregas que satisfaçam necessidades da sociedade são objetos de custos final, por exemplo: bens e serviços de saúde; de segurança pública; de saneamento; e de educação.

Q3024224

Contabilidade Pública

Considerando os conceitos relacionados à contabilidade de

custos no setor público, julgue o item seguinte.

Os custos podem ser determinados utilizando diferentes métodos de custeio e bases de mensuração, de acordo com o uso pretendido da informação. Toda informação de custo, independentemente do modo como é apresentada, deve ser rastreável até a fonte de dados da qual se originou.

Os custos podem ser determinados utilizando diferentes métodos de custeio e bases de mensuração, de acordo com o uso pretendido da informação. Toda informação de custo, independentemente do modo como é apresentada, deve ser rastreável até a fonte de dados da qual se originou.

Q3024223

Contabilidade Geral

Situação hipotética para o item.

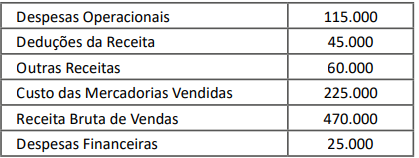

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

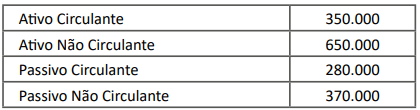

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

A análise horizontal nas demonstrações financeiras refere‑se à comparação de informações financeiras de diferentes empresas do mesmo setor em um período específico.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

A análise horizontal nas demonstrações financeiras refere‑se à comparação de informações financeiras de diferentes empresas do mesmo setor em um período específico.

Q3024222

Contabilidade Geral

Situação hipotética para o item.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

O índice de endividamento geral da empresa ao final do exercício de 2023 era de 60%.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

O índice de endividamento geral da empresa ao final do exercício de 2023 era de 60%.

Q3024221

Contabilidade Geral

Situação hipotética para o item.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

O lucro bruto obtido pela Cia. Mercúrio em 2023 equivale a R$ 200.000.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

O lucro bruto obtido pela Cia. Mercúrio em 2023 equivale a R$ 200.000.

Q3024220

Contabilidade Geral

Situação hipotética para o item.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

O retorno sobre o patrimônio líquido auferido pela empresa em 2023 é superior a 25%.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

O retorno sobre o patrimônio líquido auferido pela empresa em 2023 é superior a 25%.

Q3024219

Contabilidade Geral

Situação hipotética para o item.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

O patrimônio líquido da Cia. Mercúrio em 31/12/2023 equivale a R$ 280.000.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

O patrimônio líquido da Cia. Mercúrio em 31/12/2023 equivale a R$ 280.000.

Q3024218

Contabilidade Geral

Situação hipotética para o item.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

A margem líquida de vendas da empresa no exercício de 2023 foi inferior a 20%.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

A margem líquida de vendas da empresa no exercício de 2023 foi inferior a 20%.

Q3024217

Contabilidade Geral

Situação hipotética para o item.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

O índice de liquidez corrente da Cia. Mercúrio em 31/12/2023 era de 1,25.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

O índice de liquidez corrente da Cia. Mercúrio em 31/12/2023 era de 1,25.