Questões de Concurso

Foram encontradas 61.966 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ativos intangíveis, como patentes, marcas registradas, direitos autorais e software, representam recursos controlados que são esperados gerar benefícios econômicos futuros para a empresa. Estes ativos são únicos por não possuírem substância física. A contabilização desses ativos exige que sejam identificáveis, que a empresa tenha controle sobre os mesmos e que seja provável que benefícios econômicos futuros sejam obtidos. O reconhecimento inicial é pelo custo de aquisição e, subsequentemente, pode ser ajustado por amortização e perdas de imparidade, dependendo da vida útil do ativo.

Julgue o item a seguir, baseados no entendimento sobre ativos intangíveis:

A avaliação do valor justo de um ativo intangível é sempre obrigatória no final de cada exercício fiscal.

Ativos intangíveis, como patentes, marcas registradas, direitos autorais e software, representam recursos controlados que são esperados gerar benefícios econômicos futuros para a empresa. Estes ativos são únicos por não possuírem substância física. A contabilização desses ativos exige que sejam identificáveis, que a empresa tenha controle sobre os mesmos e que seja provável que benefícios econômicos futuros sejam obtidos. O reconhecimento inicial é pelo custo de aquisição e, subsequentemente, pode ser ajustado por amortização e perdas de imparidade, dependendo da vida útil do ativo.

Julgue o item a seguir, baseados no entendimento sobre ativos intangíveis:

Os direitos sobre recursos naturais não renováveis podem ser classificados como ativos intangíveis nas demonstrações financeiras.

Ativos intangíveis, como patentes, marcas registradas, direitos autorais e software, representam recursos controlados que são esperados gerar benefícios econômicos futuros para a empresa. Estes ativos são únicos por não possuírem substância física. A contabilização desses ativos exige que sejam identificáveis, que a empresa tenha controle sobre os mesmos e que seja provável que benefícios econômicos futuros sejam obtidos. O reconhecimento inicial é pelo custo de aquisição e, subsequentemente, pode ser ajustado por amortização e perdas de imparidade, dependendo da vida útil do ativo.

Julgue o item a seguir, baseados no entendimento sobre ativos intangíveis:

Para que um ativo intangível seja reconhecido, ele precisa proporcionar benefícios econômicos por um período superior a um ano.

O Ativo Imobilizado é uma categoria de ativos usada em contabilidade para representar bens de longa duração que são utilizados na operação da empresa e não se destinam à venda no curso normal dos negócios. Estes bens são essenciais para as atividades operacionais da entidade e esperam-se que sejam usados por vários períodos contábeis. Exemplos típicos de Ativo Imobilizado incluem edifícios, máquinas, equipamentos e veículos. Para que um item seja classificado como Ativo Imobilizado, deve satisfazer certos critérios estipulados pelas normas contábeis, como as Normas Internacionais de Relatório Financeiro (IFRS) ou princípios contábeis geralmente aceitos em outras jurisdições.

Sobre os critérios de classificação, julgue o item abaixo:

www.conteudo.cvm.gov.br

As Ferramentas e Equipamentos de Uso Interno quando são essenciais e usados continuamente nas operações da empresa e têm uma vida útil de mais de um período, então também são considerados Ativo Imobilizado.

A empresa Alfa S.A. publicou suas demonstrações financeiras referentes ao último ano fiscal. No balanço patrimonial apresentado, foram destacados os seguintes valores:

Caixa: R$200.000,00

Bancos conta Movimento: R$400.000,00

Duplicatas a Receber: R$300.000,00

Impostos a Recuperar: R$100.000,00

Fornecedores: R$500.000,00

Empréstimos a Pagar: R$600.000,00

A empresa enfrentou desafios de mercado, mas implementou estratégias para melhorar sua liquidez e eficiência operacional.

Considerando o contexto apresentado, julgue o item a seguir:

O total de ativos da empresa é de R$1.000.000,00 o que pode indicar uma capacidade limitada de expansão sem novos financiamentos.

A empresa Alfa S.A. publicou suas demonstrações financeiras referentes ao último ano fiscal. No balanço patrimonial apresentado, foram destacados os seguintes valores:

Caixa: R$200.000,00

Bancos conta Movimento: R$400.000,00

Duplicatas a Receber: R$300.000,00

Impostos a Recuperar: R$100.000,00

Fornecedores: R$500.000,00

Empréstimos a Pagar: R$600.000,00

A empresa enfrentou desafios de mercado, mas implementou estratégias para melhorar sua liquidez e eficiência operacional.

Considerando o contexto apresentado, julgue o item a seguir:

A situação líquida patrimonial da empresa Alfa S.A. é positiva, indicando uma saúde financeira estável.

O Patrimônio Líquido representa o valor residual aos acionistas após todos os passivos da empresa serem liquidados, indicando o montante efetivo de recursos próprios investidos e acumulados na empresa.

Os resultados de exercícios futuros referem-se a ganhos antecipados que ainda não foram realizados, cujo reconhecimento ocorre à medida que os serviços ou produtos são entregues.

O passivo circulante representa as obrigações financeiras de curto prazo que a empresa precisa liquidar para manter suas operações diárias.

Ativos circulantes são aqueles ativos que a empresa espera converter em dinheiro ou consumir dentro do período operacional de um ano ou menos.

Imobilizado, como parte do ativo não circulante, inclui ativos físicos que são destinados ao uso a longo prazo e não são destinados para venda no curso normal dos negócios.

Passivos não circulantes são obrigações que devem ser pagas exclusivamente em mais de cinco anos.

O patrimônio líquido é classificado como uma subcategoria de passivos, uma vez que representa as obrigações da empresa para com os proprietários.

I - As receitas orçamentárias serão previstas (estimadas) na Lei do Orçamento e somente se consideram realizadas no momento do seu recebimento.

II - A receita obtida com juros e multa sobre tributos recebidos em atraso não serão classificados como receita orçamentária.

III - Caso um Ente Público recebe recursos de outro Ente para a aquisição de um imóvel, o recebimento deve ser classificado como receita de capital.

IV - A receita auferida com a cobrança de impostos e taxas deve ser classificada como receita tributária.

Estão corretas:

A despesa pública possui estágios que devem ser rigorosamente cumpridos para que esteja apta para o pagamento. Para a resolução da questão considere as seguintes informações:

(1) Empenho.

(2) Liquidação.

( ) Momento em que será verificado o valor exato a pagar ao credor.

( ) Pode ocorrer por estimativa, quando o

montante exato não possa ser determinado.

( ) Momento em que ocorre a dedução da dotação orçamentária.

Preencha as lacunas vazias, considerando (1)

quando a característica se referir ao Empenho

da despesa e (2) quando se tratar da

Liquidação da despesa:

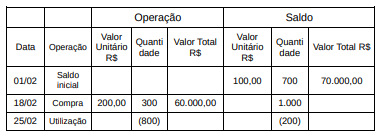

Ao final do mês de fevereiro de 2024, foram verificadas as seguintes informações:

Estoque de insumos utilizados na prestação

dos serviços (custo médio).

- Mensuração do custo dos insumos através do custo médio – utilização de 800 unidades.

- Valor da mão de obra no período R$ 320.000,00.

- Valor das despesas administrativas R$ 80.000,00.

- Valor das despesas com vendas R$ 20.000,00.

Com base nas informações acima, o custo do

período foi: