Questões de Concurso

Foram encontradas 61.771 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Administração |

Q2566601

Contabilidade Geral

A depreciação de um ativo é a diminuição do seu valor ao longo

do tempo devido ao uso, desgaste ou avanço da tecnologia. Com

base no método de depreciação linear, considere que um novo

equipamento da empresa XYZ foi avaliado em R$1.900.000,00,

com uma vida útil prevista de 7 anos e um valor residual de

R$150.000,00, sem levar em conta os efeitos da correção

monetária devido à inflação.

Assinale a opção que apresenta o valor contábil do equipamento ao final do quarto ano de uso.

Assinale a opção que apresenta o valor contábil do equipamento ao final do quarto ano de uso.

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Provas:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Administração

|

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Serviço Social |

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área de Comunicação - Jornalismo |

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Clínica Médica |

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Enfermagem |

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Engenharia Civil |

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área de Planejamento - Economia |

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Engenharia Mecânica |

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Engenharia Telecomunicação |

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Psicologia |

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Odontologia |

Q2566559

Auditoria Governamental

Texto associado

Atenção: para resolução da questão seguinte, considere:

• RITCE-PA: Regimento Interno do Tribunal de Contas do

Estado do Pará.

• LOTCE-PA: Lei Orgânica do Tribunal de Contas do Estado do

Pará.

• EFS: Entidades Fiscalizadoras Superiores.

Na Declaração de Lima (ISSAI 1) são estabelecidos poderes de

auditoria (EFS).

Tendo por base essa norma, avalie se as seguintes afirmativas acerca de tais poderes estão corretas.

I. Os poderes básicos de auditoria das Entidades Fiscalizadoras Superiores deverão estar previstos na Constituição, não se admitindo o seu detalhamento na legislação ordinária.

II. Ao auditarem instituições públicas estabelecidas no exterior, restrições previstas no direito internacional serão consideradas; quando justificado, essas limitações deverão ser superadas por deliberação da EFS.

III. Todas as operações financeiras públicas, a despeito de estarem ou não refletidas no orçamento nacional, ficarão sujeitas a auditoria por parte de Entidades Fiscalizadoras Superiores. A exclusão de partes da gestão financeira do orçamento público não isentará essas partes da auditoria da Entidade Fiscalizadora Superior.

IV. As Entidades Fiscalizadoras Superiores terão poderes para auditar a cobrança de impostos da forma mais extensa possível e de examinar arquivos fiscais individuais.

Estão corretas as afirmativas

Tendo por base essa norma, avalie se as seguintes afirmativas acerca de tais poderes estão corretas.

I. Os poderes básicos de auditoria das Entidades Fiscalizadoras Superiores deverão estar previstos na Constituição, não se admitindo o seu detalhamento na legislação ordinária.

II. Ao auditarem instituições públicas estabelecidas no exterior, restrições previstas no direito internacional serão consideradas; quando justificado, essas limitações deverão ser superadas por deliberação da EFS.

III. Todas as operações financeiras públicas, a despeito de estarem ou não refletidas no orçamento nacional, ficarão sujeitas a auditoria por parte de Entidades Fiscalizadoras Superiores. A exclusão de partes da gestão financeira do orçamento público não isentará essas partes da auditoria da Entidade Fiscalizadora Superior.

IV. As Entidades Fiscalizadoras Superiores terão poderes para auditar a cobrança de impostos da forma mais extensa possível e de examinar arquivos fiscais individuais.

Estão corretas as afirmativas

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área de Fiscalização - Engenharia Civil |

Q2566271

Auditoria

Ao realizar um trabalho de auditoria financeira em um órgão

sujeito à jurisdição do TCE-PA, a respectiva equipe de auditoria,

com base em evidências suficientes e apropriadas, concluiu que

as distorções, em conjunto, são generalizadas.

Nessa hipótese, os auditores podem emitir opinião de auditoria modificada que se classifica como

Nessa hipótese, os auditores podem emitir opinião de auditoria modificada que se classifica como

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área de Fiscalização - Engenharia Civil |

Q2566270

Auditoria Governamental

José, Auditor de Controle Externo do TCE-PA, integrava a equipe

de auditorias que realizava um trabalho de conformidade em um

órgão da administração pública estadual paraense. Ao analisar a

evidência de um achado de auditoria, José, por motivos

ideológicos, não manteve o distanciamento profissional

necessário e não demonstrou uma atitude questionadora ao

avaliar se a evidência obtida era suficiente e apropriada.

Considerando as disposições das NBASP-100, assinale o princípio fundamental de auditoria no setor público que não foi observado por José.

Considerando as disposições das NBASP-100, assinale o princípio fundamental de auditoria no setor público que não foi observado por José.

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área de Fiscalização - Engenharia Civil |

Q2566269

Auditoria Governamental

A NBASP 140 tem como objetivo ajudar os Tribunais de Contas

(TCs) a instituir, estabelecer e manter um sistema de controle da

qualidade de suas auditorias apropriado às suas competências,

de forma a responder aos seus riscos de qualidade.

O sistema de controle da qualidade inclui o controle e a asseguração da qualidade do processo de auditoria dos TCs, e é composto por seis elementos, orientados por princípios.

O princípio que preceitua o estabelecimento de políticas e procedimentos destinados a fornecer segurança razoável de que têm pessoal suficiente, competente, capaz e comprometido com os princípios éticos para executar trabalhos de acordo com as normas profissionais, a legislação e as exigências regulamentares correspondentes, é integrante do seguinte elemento:

O sistema de controle da qualidade inclui o controle e a asseguração da qualidade do processo de auditoria dos TCs, e é composto por seis elementos, orientados por princípios.

O princípio que preceitua o estabelecimento de políticas e procedimentos destinados a fornecer segurança razoável de que têm pessoal suficiente, competente, capaz e comprometido com os princípios éticos para executar trabalhos de acordo com as normas profissionais, a legislação e as exigências regulamentares correspondentes, é integrante do seguinte elemento:

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área de Fiscalização - Contabilidade |

Q2566238

Contabilidade Pública

Leia o fragmento a seguir.

O Demonstrativo da Disponibilidade de Caixa e dos Restos a Pagar é parte integrante do Relatório de Gestão Fiscal e visa a dar transparência ao equilíbrio entre _____ e a disponibilidade de caixa, bem como ao equilíbrio entre a inscrição em Restos a Pagar Não Processados e ______.

Assinale a opção que completa corretamente as lacunas do fragmento acima, de acordo com o Manual de Demonstrativos Fiscais (MDF).

O Demonstrativo da Disponibilidade de Caixa e dos Restos a Pagar é parte integrante do Relatório de Gestão Fiscal e visa a dar transparência ao equilíbrio entre _____ e a disponibilidade de caixa, bem como ao equilíbrio entre a inscrição em Restos a Pagar Não Processados e ______.

Assinale a opção que completa corretamente as lacunas do fragmento acima, de acordo com o Manual de Demonstrativos Fiscais (MDF).

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área de Fiscalização - Contabilidade |

Q2566237

Contabilidade Pública

Um hospital universitário utiliza força de trabalho de estudantes.

Deste modo, o hospital não é o responsável pelo desembolso, no

entanto, tem benefícios dele.

Assinale a opção que indica a atribuição dos custos de recursos que não geram desembolsos, de acordo com a NBC TSP 34 – Custos no Setor Público

Assinale a opção que indica a atribuição dos custos de recursos que não geram desembolsos, de acordo com a NBC TSP 34 – Custos no Setor Público

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área de Fiscalização - Contabilidade |

Q2566236

Contabilidade Pública

De acordo com a NBC TSP 34– Custos no Setor Público, no

processo de desenvolvimento de modelos de gerenciamento de

custos, é recomendável a observância de diretrizes que

representam etapas a serem percorridas pela entidade.

Nesse sentido, a etapa cujo objetivo é identificar e segregar os custos a serem mensurados é denominada

Nesse sentido, a etapa cujo objetivo é identificar e segregar os custos a serem mensurados é denominada

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área de Fiscalização - Contabilidade |

Q2566235

Contabilidade Pública

Leia o fragmento a seguir.

Uma fábrica de brinquedos adquiriu 3 computadores para serem utilizados pelos profissionais de contabilidade do escritório geral por R$20.000, para pagamento em seis meses.

No momento da compra, o computador é considerado um _____. Anualmente, seu uso é considerado um(a) _____.

Assinale a opção que completa corretamente as lacunas do fragmento acima

Uma fábrica de brinquedos adquiriu 3 computadores para serem utilizados pelos profissionais de contabilidade do escritório geral por R$20.000, para pagamento em seis meses.

No momento da compra, o computador é considerado um _____. Anualmente, seu uso é considerado um(a) _____.

Assinale a opção que completa corretamente as lacunas do fragmento acima

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área de Fiscalização - Contabilidade |

Q2566234

Contabilidade Geral

Em 31/12/2022, uma loja de jogos eletrônicos apresentava os

seguintes saldos em seu balanço patrimonial:

Disponibilidades:..............................................................R$200.000; Estoque: ...........................................................................R$400.000; Patrimônio Líquido: .........................................................R$600.000.

No ano de 2023 não houve compras de estoque. Além disso, a loja vendeu todo o seu estoque por R$700.000 à vista. No ano, a loja reconheceu as seguintes despesas operacionais:

Salários:............................................................................R$120.000; Aluguel: ..............................................................................R$60.000; Com provisão para garantias: ...........................................R$20.000.

Assinale a opção que indica, respectivamente, (i) o lucro da loja antes do imposto de renda e contribuição social e (ii) o imposto de renda e contribuição social, em 31/12/2023, considerando que a alíquota do imposto de renda e contribuição social era de 34%:

Disponibilidades:..............................................................R$200.000; Estoque: ...........................................................................R$400.000; Patrimônio Líquido: .........................................................R$600.000.

No ano de 2023 não houve compras de estoque. Além disso, a loja vendeu todo o seu estoque por R$700.000 à vista. No ano, a loja reconheceu as seguintes despesas operacionais:

Salários:............................................................................R$120.000; Aluguel: ..............................................................................R$60.000; Com provisão para garantias: ...........................................R$20.000.

Assinale a opção que indica, respectivamente, (i) o lucro da loja antes do imposto de renda e contribuição social e (ii) o imposto de renda e contribuição social, em 31/12/2023, considerando que a alíquota do imposto de renda e contribuição social era de 34%:

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área de Fiscalização - Contabilidade |

Q2566233

Contabilidade Geral

Uma loja de roupas apresentava os seguintes saldos em sua

Demonstração do Resultado do Exercício em 31/12/2023:

Receita Bruta de Vendas: ..................................................R$60.000; Custo das mercadorias vendidas:......................................R$25.000; Despesas Operacionais:.....................................................R$18.000.

No ano, não houve devoluções de vendas e nem perda por inadimplência.

Assinale a opção que indica a Receita Líquida de Vendas da loja em 31/12/2023, desconsiderando os tributos incidentes:

Receita Bruta de Vendas: ..................................................R$60.000; Custo das mercadorias vendidas:......................................R$25.000; Despesas Operacionais:.....................................................R$18.000.

No ano, não houve devoluções de vendas e nem perda por inadimplência.

Assinale a opção que indica a Receita Líquida de Vendas da loja em 31/12/2023, desconsiderando os tributos incidentes:

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área de Fiscalização - Contabilidade |

Q2566232

Contabilidade Pública

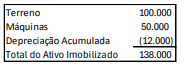

Em 31/12/2022, uma fábrica apresentava os seguintes ativos

imobilizados em seu balanço patrimonial, apresentados pelo

preço de compra inicial e depreciação acumulada:

Em 01/01/2023, o proprietário da fábrica decidiu que encerraria os seus negócios em 01/03/2027, de modo que usaria os ativos até esta data e, depois os venderia por metade do preço de compra.

Assinale a opção que indica a depreciação acumulada do ativo imobilizado em 31/12/2023:

Em 01/01/2023, o proprietário da fábrica decidiu que encerraria os seus negócios em 01/03/2027, de modo que usaria os ativos até esta data e, depois os venderia por metade do preço de compra.

Assinale a opção que indica a depreciação acumulada do ativo imobilizado em 31/12/2023:

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área de Fiscalização - Contabilidade |

Q2566231

Contabilidade Pública

Em 02/01/2023, uma sociedade empresária contratou um pintor

renomado para pintar um quadro de seu presidente, para colocar

em sua sala. O custo do quadro foi de R$50.000.

Em 31/12/2023, o presidente deixou a empresa e se mudou para outro país, de modo que o quadro foi retirado. Na data, a sociedade empresária constatou que não havia mercado para a venda do quadro.

Assinale a opção que indica o procedimento contábil da sociedade empresária em suas demonstrações contábeis:

Em 31/12/2023, o presidente deixou a empresa e se mudou para outro país, de modo que o quadro foi retirado. Na data, a sociedade empresária constatou que não havia mercado para a venda do quadro.

Assinale a opção que indica o procedimento contábil da sociedade empresária em suas demonstrações contábeis:

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área de Fiscalização - Contabilidade |

Q2566230

Contabilidade Pública

Em 31/12/2022, a Cia XYZ emitiu debêntures com prêmio.

Ao longo da vigência das debêntures, o valor do prêmio foi alocado ao resultado do período através da seguinte conta:

Ao longo da vigência das debêntures, o valor do prêmio foi alocado ao resultado do período através da seguinte conta:

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área de Fiscalização - Contabilidade |

Q2566229

Contabilidade de Custos

Em 01/05/2024, uma papelaria adquiriu 300 cadernos para

revenda à vista. Cada caderno é geralmente vendido pelo seu

fornecedor por R$20, no entanto, como a quantidade era

considerada grande, a papelaria recebeu um desconto de 10%

sobre o preço. Além disso, o fornecedor pagou pelo frete dos

cadernos, que era de R$300.

Em maio de 2024 foram vendidos 200 cadernos, pelo preço unitário de R$60, a prazo. A inadimplência é estimada em 2%. Além disso, a papelaria paga aos seus vendedores uma comissão de 5% sobre a mercadoria vendida.

Assinale a opção que indica o custo das mercadorias vendidas relacionado à venda dos cadernos em maio de 2024, considerando que não havia estoque inicial:

Em maio de 2024 foram vendidos 200 cadernos, pelo preço unitário de R$60, a prazo. A inadimplência é estimada em 2%. Além disso, a papelaria paga aos seus vendedores uma comissão de 5% sobre a mercadoria vendida.

Assinale a opção que indica o custo das mercadorias vendidas relacionado à venda dos cadernos em maio de 2024, considerando que não havia estoque inicial:

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área de Fiscalização - Contabilidade |

Q2566228

Contabilidade Geral

Em 2023, uma sociedade empresária auferiu Receita com

Equivalência Patrimonial de R$100.000. Em 31/12/2023, a

sociedade empresária constituiu reserva de lucros a realizar, para

não distribuir dividendos obrigatórios sobre a parcela de lucros

ainda não realizada financeiramente.

O montante será revertido quando ocorrer o primeiro entre

O montante será revertido quando ocorrer o primeiro entre

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área de Fiscalização - Contabilidade |

Q2566227

Contabilidade Pública

Em 01/07/2022, uma sociedade empresária contraiu um

empréstimo de R$180.000 com prazo de três anos. De acordo

com o contrato, a sociedade empresária deveria amortizar

R$30.000 do empréstimo no penúltimo dia de cada semestre.

Além disso, os juros fixos eram de R$5.000, pagos ao final de

cada trimestre.

No Balanço Patrimonial da sociedade empresária, em 31/12/2022, o empréstimo é apresentado do seguinte modo:

No Balanço Patrimonial da sociedade empresária, em 31/12/2022, o empréstimo é apresentado do seguinte modo:

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área de Fiscalização - Contabilidade |

Q2566226

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor

Público (MCASP), a fim de facilitar a compreensão e a

comparação das demonstrações contábeis aplicadas ao setor

público com as de outras entidades, é sugerido que as notas

explicativas sejam apresentadas em determinada ordem.

Deste modo, devem ser apresentados em Informações Gerais

Deste modo, devem ser apresentados em Informações Gerais

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área de Fiscalização - Contabilidade |

Q2566225

Contabilidade Pública

Em uma entidade do setor público, no Quadro das Contas de

Compensação no Balanço Patrimonial, são considerados atos

potenciais ativos, de acordo com o Manual de Contabilidade

Aplicada ao Setor Público (MCASP):

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área de Fiscalização - Contabilidade |

Q2566224

Contabilidade Pública

O Balanço Financeiro de uma entidade do setor público

apresentava os seguintes saldos:

• Saldo para o Exercício seguinte: R$300.000. • Resultado Financeiro do Exercício: R$120.000.

Pode-se afirmar que, o saldo do exercício anterior era de

• Saldo para o Exercício seguinte: R$300.000. • Resultado Financeiro do Exercício: R$120.000.

Pode-se afirmar que, o saldo do exercício anterior era de