Questões de Concurso

Foram encontradas 61.771 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Esses custos podem incluir o que se afirma a seguir, exceto

( ) Durante a fase de pesquisa, a entidade não está apta a demonstrar a existência de ativo intangível que gerará prováveis benefícios econômicos futuros ou potencial de serviços, de modo que estes gastos são reconhecidos como variação patrimonial diminutiva quando incorridos.

( ) Durante a fase de desenvolvimento, a entidade já tem certeza sobre a conclusão do ativo, de modo que estes gastos são reconhecidos imediatamente como ativo intangível.

( ) Caso a entidade não consiga diferenciar a fase de pesquisa da fase de desenvolvimento de projeto interno de criação de ativo intangível, o gasto com o projeto deve ser tratado como incorrido apenas na fase de pesquisa.

As afirmativas são, respectivamente

Ao elaborar as demonstrações contábeis da entidade, os contadores avaliaram que estes equipamentos atendiam à definição de ativo, mas não a de ativo imobilizado.

Neste caso, os equipamentos sobressalentes devem ser classificados como:

A entidade apresentava os seguintes elementos patrimoniais em seu balanço patrimonial: Terrenos destinados à valorização: R$150.000; Despesas a pagar no curto prazo: R$40.000; Capital Social: R$110.000.

Na data de aquisição, foi estimado que o terreno tinha valor justo de R$160.000.

Assinale a opção que indica, respectivamente, o ágio por mais-valia de ativos líquidos e o ágio por expectativa de rentabilidade futura:

Em 02/10/2023, uma universidade do setor público adquiriu um terreno ao lado de seu prédio por R$400.000. O planejamento inicial era realizar obras de expansão, no entanto, por questões externas, foi constatado que a expansão não iria mais ocorrer. Por estar localizado em uma área valorizada, a universidade decidiu manter o terreno para valorização.

Enquanto isso, em 01/12/2023, a universidade transformou o terreno em um estacionamento, para ser utilizado pelo público externo, mediante pagamento por hora de utilização. Na data, o valor justo do terreno foi estimado em R$500.000 e a universidade optou por avalia-lo de acordo com este montante. Em 31/12/2023, não foi verificada modificação na estimativa do valor justo.

Além disso, é estimado que o estacionamento gere uma receita anual de R$600.000, enquanto suas despesas anuais são estimadas em R$120.000.

Assinale a opção que indica a mensuração do terreno em 31/12/2023:

Relacione o fato e o tratamento contábil aplicável:

1. Mudança na política contábil 2. Mudança de estimativa 3. Retificação de erro

( ) Aplicação prospectiva ( ) Aplicação retrospectiva ( ) Reapresentação retrospectiva

Assinale a opção que indica a relação correta, na ordem apresentada.

I. A entidade satisfez os seus objetivos financeiros.

II. As receitas, as despesas, os fluxos de caixa e o desempenho da entidade estão em conformidade com os orçamentos aprovados.

III. A entidade observou a legislação vigente e outros regulamentos que regem a captação e a utilização de recursos públicos.

As demonstrações contábeis podem fornecer informação que auxilia os usuários na avaliação da extensão relacionada ao que se afirma em:

Em 2023, ela elaborou as informações de maneira diferenciada, de modo que não foi possível aos usuários identificar semelhanças e diferenças entre as informações de 2023 e de 2022 e nem tomar decisões com base nelas.

Assinale a opção que indica a característica qualitativa que não foi diretamente atendida no período:

Em relação às matrizes de achado e responsabilização assinale a afirmativa incorreta.

INTOSAI, Declaração de Lima (INTOSAI-P 1)

A Organização Internacional das Entidades Fiscalizadoras Superiores (INTOSAI) foi fundada em 1953, durante o primeiro Congresso Internacional de Entidades Fiscalizadoras Superiores, realizado em Cuba, como organização independente para, entre outros objetivos, estabelecer normas e orientações para a realização de auditorias governamentais eficazes e eficientes. O Brasil encontra-se entre seus membros, por meio do Tribunal de Contas da União.

Em consonância com as normas emanadas pela INTOSAI assinale a afirmativa correta.

I. O monitoramento deve ser relatado adequadamente para dar um retorno ao poder legislativo, se possível, juntamente com as conclusões e os impactos de todas as ações corretivas relevantes.

II. O monitoramento é uma atividade independente que aumenta o valor do processo de auditoria ao fortalecer o impacto da auditoria e lançar as bases para o aprimoramento de futuros trabalhos de auditoria.

III. O monitoramento encoraja somente o Tribunal de Contas, e não os auditados, a levar a auditoria a sério e fornece aos auditores lições úteis e indicadores de desempenho.

IV. O monitoramento se restringe à implantação das recomendações, não podendo incluir a avaliação de outras ações implementadas pelo auditado.

Estão corretas as diretrizes

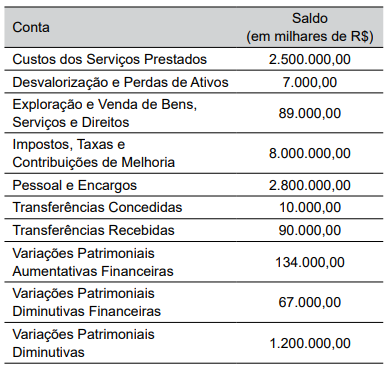

Considerando as informações apresentadas, é correto afirmar que o Resultado Patrimonial do Período, em R$, totalizou:

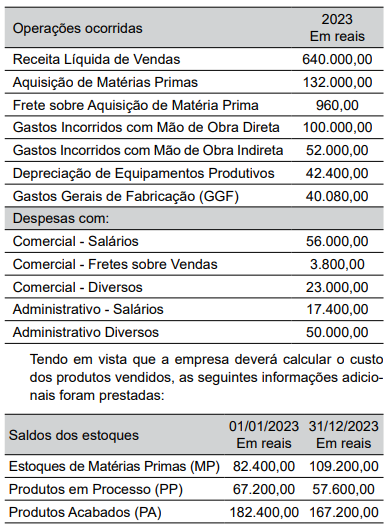

O valor do CPV em 31/12/2023, em reais, foi de: