Questões de Concurso

Foram encontradas 61.718 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considerando o tratamento contábil para o ativo imobilizado das entidades do setor público, de forma que os usuários das demonstrações contábeis possam analisar informações acerca desde item do ativo não circulante, analise as afirmativas a seguir.

I. As obras em andamento, ainda não concluídas, que não podem ser retiradas sem destruição ou danos, são uma classe dos bens imóveis.

II. Itens como peças de reposição, equipamentos sobressalentes e equipamentos de manutenção devem ser reconhecidos como ativo imobilizado, quando estiverem em conformidade com a definição de ativo imobilizado; caso não atendam a definição, devem ser classificados como estoques.

III. No caso de transferências de ativos, o valor a atribuir deve ser o valor contábil líquido constante dos registros da entidade de origem. Quando o ativo imobilizado tem vida útil econômica limitada e o ente público realizou a depreciação, apure-se o valor líquido do bem, fazendo o lançamento contábil debitando as contas de depreciação acumulada e de redução ao valor recuperável de imobilizado e creditando a conta de bens móveis.

Está correto o que se afirma em

No exercício social de 2022, a Oliveira Ltda. efetuou as seguintes transações:

• Aquisição com pagamento à vista de mercadorias para revenda, desembolsando um valor de R$ 22.000,00.

• Obtenção de empréstimo de longo prazo no valor de R$ 25.000,00.

• Venda de mercadorias, pelo valor bruto de R$ 125.000,00, incidindo tributos na ordem de R$ 18.000,00, pagos integralmente no exercício; 25% do valor da venda será recebido apenas no exercício seguinte.

• Amortização de empréstimos obtidos, no valor de R$ 8.000,00.

• Aquisição de um novo Ativo Imobilizado, pagando R$ 32.000,00 em 2022 e R$ 25.000,00 a pagar em 2022.

• Venda de um veículo por R$ 24.500,00, recebendo o valor integralmente à vista.

• Pagamento de salários e encargos sociais dos empregados da empresa, da ordem de R$ 38.000,00.

Com base nos dados informados, o fluxo de caixa líquido das atividades operacionais, a ser evidenciado na Demonstração dos Fluxos de Caixa, elaborada pelo método direto, foi de:

Com base no Pronunciamento Técnico CPC 26 (R1) – Apresentação das Demonstrações Contábeis, do Comitê de Pronunciamentos Contábeis, analise as afirmativas a seguir.

I. No âmbito da avaliação das demonstrações contábeis de propósito geral, uma informação é material se sua omissão, distorção ou obscuridade pode influenciar, de modo razoável, decisões que os usuários primários tomam como base nessas demonstrações contábeis. Materialidade é uma questão a ser avaliada no âmbito de cada entidade, considerando a natureza e o volume de suas transações, de modo que não há uma determinação de materialidade única e genérica para todas as entidades.

II. Muitas entidades apresentam também, fora das demonstrações contábeis, relatórios e demonstrações, tais como relatórios ambientais e sociais, sobretudo nos setores em que os fatores ambientais e sociais sejam significativos e quando os empregados são considerados um importante grupo de usuários. Estes relatórios estão sujeitos à observância dos preceitos contidos nos Pronunciamentos Técnicos do CPC, que devem servir de referência para sua elaboração.

III. A mensuração de ativos líquidos de provisões relacionadas como, por exemplo, provisões de obsolescência nos estoques ou provisões de créditos de liquidação duvidosa nas contas a receber de clientes, é considerada um tipo de compensação, e é vedada explicitamente pelo CPC 26 – Apresentação das Demonstrações Contábeis.

Está correto o que se afirma apenas em

À luz do Pronunciamento Técnico CPC 00 (R2) – Estrutura Conceitual para Relatório Financeiro, do Comitê de Pronunciamentos Contábeis, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A relevância e a representação fidedigna são caraterísticas qualitativas fundamentais da informação financeira útil. Esta utilidade é aumentada se tais informações forem comparáveis, verificáveis, tempestivas e compreensíveis.

( ) O regime de competência reflete os efeitos de transações e outros eventos e circunstâncias sobre reivindicações e recursos econômicos da entidade que reporta nos períodos em que esses efeitos ocorrem, mesmo que os pagamentos e recebimentos à vista resultantes ocorram em período diferente.

( ) As demonstrações contábeis devem ser elaboradas com base na suposição de continuidade operacional, ou seja, que a entidade não tem a intenção nem a necessidade de entrar em liquidação ou deixar de negociar em um futuro previsível. Em observância ao princípio da uniformidade, tal premissa deve ser mantida mesmo quando haja claros indícios de que o encerramento das atividades está próximo.

A sequência está correta em

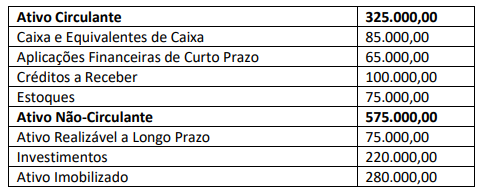

Analise as informações a seguir para responder à questão.

A Cia. Videira é uma empresa industrial, cujo Ativo apresentava a seguinte composição no encerramento do exercício de 2023:

Sabe-se que em 31/12/2023 a empresa apresentava um índice de liquidez corrente de 1,25 e um índice de endividamento

geral de 0,70.

Analise as informações a seguir para responder à questão.

A Cia. Videira é uma empresa industrial, cujo Ativo apresentava a seguinte composição no encerramento do exercício de 2023:

Sabe-se que em 31/12/2023 a empresa apresentava um índice de liquidez corrente de 1,25 e um índice de endividamento

geral de 0,70.

Com base nos dados fornecidos, assinale a alternativa que indica o valor do Patrimônio Líquido da Cia. Videira em 31/12/2023.

I. Estorno. II. Ajuste. III. Transferência. IV. Complementação.

Quais estão corretas?

( ) Estrutura Conceitual não é uma norma propriamente dita e, portanto, não define normas ou procedimentos para qualquer questão particular sobre aspectos de mensuração ou divulgação.

( ) Nada na Estrutura Conceitual substitui qualquer norma, interpretação ou comunicado técnico.

( ) É finalidade da Estrutura Conceitual dar suporte aos órgãos reguladores nacionais.

( ) Não é finalidade da Estrutura Conceitual dar suporte ao desenvolvimento de novas normas, interpretações e comunicados técnicos e à revisão dos já existentes.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

I. Do resultado líquido.

II. De cada item dos outros resultados abrangentes.

III. De transações com os proprietários, realizadas na condição de proprietário, demonstrando separadamente suas integralizações e as distribuições realizadas, bem como modificações nas participações em controladas que não implicaram perda do controle.

IV. Da base para a elaboração das demonstrações contábeis e das políticas contábeis.

Quais estão corretas?

Capital Subscrito R$ 300.000,00 Capital Integralizado R$ 220.000,00 Reserva para Contingências R$ 9.000,00 Reserva Legal R$ 12.000,00

Sabendo que, durante o ano de 2018, houve a integralização de capital social no valor de R$ 90.000,00 e que o lucro apurado no período foi de R$ 90.000,00, calcule o valor do Patrimônio Líquido após as seguintes destinações do resultado:

• 5% para Reserva Legal. • 6% para Reserva para Contingências. • O restante para Dividendos a Pagar.

O valor total do Patrimônio Líquido, ao final do ano de 2018, é de:

Sabendo que a variação em Duplicatas a Receber decorreu de vendas a prazo e recebimentos, que os investimentos são avaliados pelo método de custo, que a variação no imobilizado no período decorreu de aquisições e depreciação e que o financiamento foi contratado no último dia do período, é possível afirmar que o caixa consumido nas atividades operacionais, apurado na Demonstração dos Fluxos de Caixa, elaborada pelo método indireto, é de:

O registro contábil desta mutação patrimonial na investidora Marte, será:

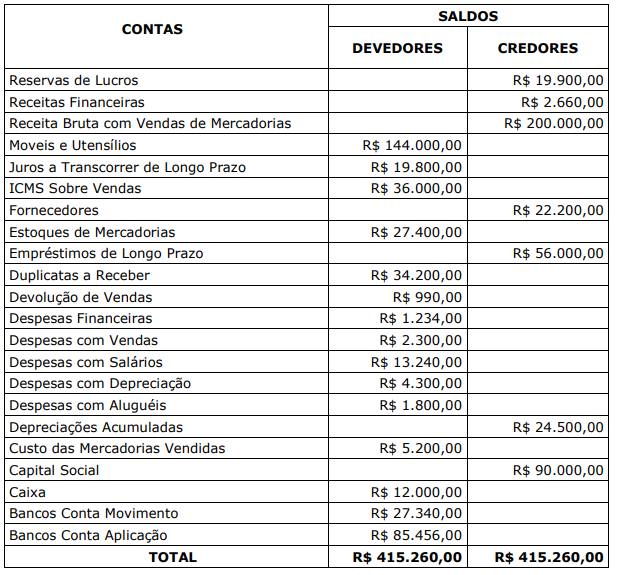

Com base nos dados apresentados no balancete acima, sem considerar a incidência de tributos sobre o lucro e demais incidências tributárias, o valor do lucro líquido é:

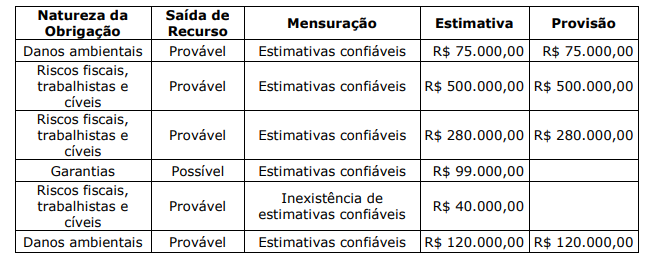

De acordo com a NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, o valor de provisões a ser constituído e apresentado no Balanço Patrimonial será de:

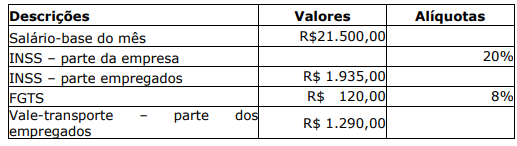

Sabendo que não havia saldo remanescente dos períodos anteriores e que a empresa paga os salários no quinto dia útil do mês seguinte, com base nos dados apresentados, após os lançamentos contábeis pertinentes, o saldo líquido da conta Salários a Pagar, em 30 de setembro de 2019, será de: