Questões de Concurso

Foram encontradas 61.718 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

II. O resultado patrimonial do período é apurado na Demonstração das Variações Patrimoniais, pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. O valor apurado passa a compor o saldo patrimonial do Balanço Financeiro.

III. Variações Patrimoniais Aumentativas Financeiras representam o somatório das variações patrimoniais aumentativas com operações financeiras. Compreende os descontos obtidos, juros auferidos, prêmio de resgate de títulos e debêntures, entre outros.

Quais estão corretas?

I. O Balanço Financeiro (BF) é aquele que evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

II. As Receitas e Despesas Orçamentárias Vinculadas compreendem as receitas orçamentárias, líquidas das deduções, e despesas orçamentárias cujas aplicações dos recursos são definidas em lei, de acordo com sua origem. A identificação das vinculações pode ser feita por meio do mecanismo fonte ou destinação de recursos.

III. Os Pagamentos Extraorçamentários compreendem os ingressos não previstos no orçamento, por exemplo: 1. ingressos de recursos relativos a consignações em folha de pagamento, fianças, cauções, dentre outros; e 2. inscrição de restos a pagar.

Quais estão corretas?

( ) Mudanças ocorridas nos estoques e nas contas operacionais a receber e a pagar durante o período.

( ) Itens que não afetam o caixa, tais como depreciação, provisões, tributos diferidos.

( ) Receitas (despesas) contabilizadas pela competência, mas ainda não recebidas (pagas).

( ) Ganhos e perdas de variações cambiais não realizadas, lucros de coligadas e controladas não distribuídos, participação de não controladores.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

I. Os custos de transformação de estoques incluem custos diretamente relacionados às unidades de produção, tal como mão de obra direta. Eles também incluem a alocação sistemática de custos indiretos de produção, fixos e variáveis, que são incorridos na conversão de materiais em bens acabados.

II. A entidade deve alocar os custos indiretos fixos de produção para os custos de transformação com base na capacidade normal das instalações de produção.

III. Custos indiretos fixos de produção são aqueles custos indiretos de produção que permanecem relativamente constantes apesar do volume de produção, tal como depreciação e manutenção de instalações e equipamentos de fábrica, e o custo de gerenciamento e administração de fábrica.

Quais estão corretas?

A estrutura conceitual para trabalhos de asseguração tem o intuito de facilitar o entendimento dos elementos e objetivos dos trabalhos de asseguração e dos trabalhos aos quais as NBCs TA, NBCs TR e NBCs TO se aplicam.

A respeito das características dos critérios requeridos para mensuração ou avaliação razoável consistente com o objeto dentro do contexto do julgamento profissional, assinale a alternativa CORRETA.

I. A eficiência pode ser examinada sob duas perspectivas: minimização do custo total ou dos meios necessários para obter a mesma quantidade e qualidade de produto; ou otimização da combinação de insumos paramaximizar o produto quando o gasto total está previamente fixado.

II. A eficácia diz respeito à capacidade da gestão de cumprir objetivos imediatos, traduzidos em metas de produção ou de atendimento, ou seja, a capacidade de prover bens ou serviços de acordo com o estabelecido no planejamento das ações.

III. A efetividade refere-se à relação entre os resultados de uma intervenção ou programa, em termos de efeitos sobre a população- -alvo (impactos observados), e os objetivos pretendidos (impactos esperados), traduzidos pelos objetivos finalísticos da intervenção.

São consideradas as principais dimensões de desempenho o que se afirma em

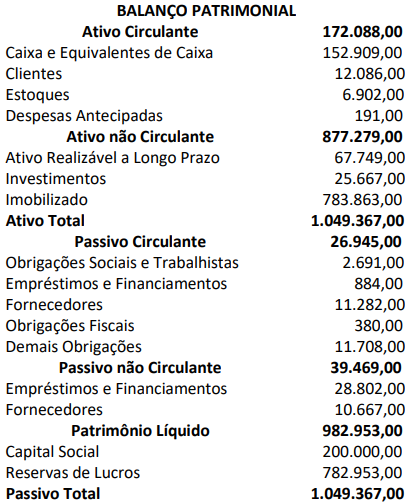

Mensurando e analisando os indicadores de liquidez a partir dos dados apresentados no Balanço Patrimonial, é correto afirmar que o índice de liquidez corrente da empresa é de, aproximadamente:

I. O ativo financeiro compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários.

II. O passivo financeiro compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

III. As contas de compensação compreenderão exclusivamente os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa.

Está correto o que se afirma em

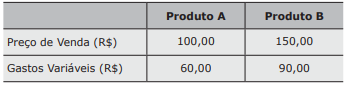

A análise das informações internas da empresa CONT S/A mostra as seguintes informações sobre Preço de Venda e Gastos Variáveis em jul/X1.

Fonte: Elaborador

Considerando que a empresa produz apenas os

produtos A e B, que toda a produção do mês foi

vendida e que cada um dos produtos deve contribuir com 50% dos Gastos Fixos (que foram de

R$ 120.000,00 no período), é correto afirmar que

o Ponto de Equilíbrio Contábil no período, para os

produtos A e B, respectivamente, foi de

Com base na NBC TI 01, assinale a alternativa correta sobre a auditoria interna.

A partir da NBC TG 25 (R2), considere as alternativas a seguir.

I → O termo “contingente” é utilizado para passivos não reconhecidos em virtude de sua existência depender de um ou mais eventos futuros incertos que não estejam totalmente sob o controle da instituição.

II → Uma provisão somente deve ser reconhecida quando atender, cumulativamente, às seguintes condições: (a) a entidade tem uma obrigação presente (legal ou não formalizada) como consequência de um evento passado; (b) é provável a saída de recursos que incorporam benefícios econômicos para liquidar a obrigação; e, (c) pode ser feita estimativa confiável do montante da obrigação.

III → Para o reconhecimento do passivo, além da obrigação presente, é condicionante a probabilidade de saída de recursos que incorporam benefícios econômicos futuros para sua liquidação, sendo que a probabilidade é menor de ocorrer do que de não ocorrer.

Está(ão) correta(s)