Questões de Concurso

Foram encontradas 61.718 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

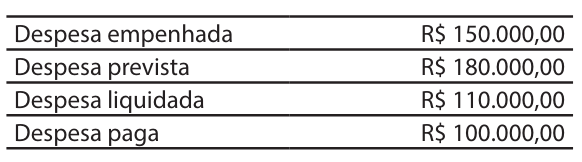

Sobre o tema restos a pagar, considere que um

determinado Município, no dia 31/12/2023, imediatamente antes de fazer a apuração do valor a ser inscrito

em restos a pagar, apresentou os seguintes saldos

orçamentários:

Com base nessas informações, é possível afirmar que

o valor a ser inscrito em “restos a pagar processados”,

em 31/12/2023, será de:

• Empenho da despesa com material de expediente no dia 15/05/2024 no valor de R$ 25.000. O fornecedor entregou os itens adquiridos em junho de 2024.

• Empenho da despesa com a aquisição de um sistema de gestão no dia 01/05/2024 no valor de R$ 200.000. O sistema foi entregue e colocado em uso no dia 15/05/2024. No dia 31/05/2024, a despesa foi liquidada e paga.

• Liquidação da despesa corrente com pessoal e encargos sociais no valor de R$ 1.200.000, referente ao mês de maio de 2024, cujo pagamento ocorreu em junho de 2024.

• Liquidação da despesa orçamentária com ajuda de custo concedida a servidores para capacitação no valor de R$ 50.000, referente ao mês de maio de 2024, cujo pagamento ocorreu no mês de junho de 2024.

• Liquidação da despesa com serviços de terceiros − pessoa jurídica – no valor de R$ 100.000, referente à manutenção predial da sede administrativa da entidade no mês de maio de 2024, cujo pagamento ocorreu em junho de 2024.

• Pagamento do auxílio-transporte aos servidores que trabalham no setor administrativo no valor de R$ 30.000, referente ao mês de abril de 2024.

• Reconhecimento da perda por redução ao valor recuperável de equipamentos de TI no valor de R$ 10.000, referente ao mês de maio de 2024.

Considerando as informações apresentadas e de acordo com o regime de competência, é correto afirmar que os valores dos aumentos do passivo e do ativo permanente no mês de maio de 2024 foram, respectivamente:

Os valores a serem inscritos em Restos a Pagar Processados (RPP) e em Restos a Pagar Não Processados (RPNP) são, respectivamente:

I. É possível mensurar o valor justo líquido de despesas de alienação, mesmo que não haja preço cotado em mercado ativo para ativo idêntico. II. Normalmente, o valor em uso excede o valor justo líquido das despesas de venda, no caso de ativos mantidos para alienação. III. A estimativa do valor em uso de um ativo envolve não só estimar futuras entradas e saídas de caixa derivadas do uso contínuo do ativo e de sua baixa final como também aplicar a taxa de desconto apropriada a esses fluxos de caixa futuros.

Das afirmativas, estão corretas as dos itens

I Enquanto o reconhecimento das variações patrimoniais aumentativas obedece ao regime de competência, o reconhecimento das variações diminutivas obedece ao regime de caixa. II Por força legal, quanto ao aspecto orçamentário, as receitas são consideradas realizadas no momento da arrecadação, e as despesas, no momento do empenho. III O resultado patrimonial decorre do confronto entre as variações patrimoniais aumentativas e as diminutivas, mas não leva em consideração as insubsistências e as superveniências ativas ou passivas.

Assinale a alternativa correta.

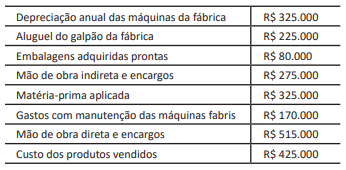

Informações para a resolução da questão.

A Cia. Metal Leve é uma empresa industrial que trabalha produzindo chapas de aço para coberturas. Suponha‑se que, no exercício de 2023, a empresa apresentou os dados de custos a seguir.

O estoque de produtos acabados no início do

período importava em R$ 175.000 e, ao final do período,

não havia estoques de matéria‑prima, nem de produtos em

elaboração.

Informações para a resolução da questão.

A Cia. Metal Leve é uma empresa industrial que trabalha produzindo chapas de aço para coberturas. Suponha‑se que, no exercício de 2023, a empresa apresentou os dados de custos a seguir.

O estoque de produtos acabados no início do

período importava em R$ 175.000 e, ao final do período,

não havia estoques de matéria‑prima, nem de produtos em

elaboração.

Texto para a resolução das questão.

I Em 1/4/2022, uma empresa comercial tinha em estoque 50 unidades do produto ABC, seu único produto comercializado, registrado ao custo unitário de R$ 320.

II Em 10/4/2022, a empresa adquiriu mais 105 unidades do referido produto, com o valor total da nota fiscal de R$ 33.000. Na transação, incidem IPI de 10%, destacado na nota fiscal, e ICMS à alíquota interna de 12%.

III Em 25/4/2022, a empresa vendeu 140 unidades do ABC por um valor total de R$ 65.000. Após verificar que alguns produtos foram entregues danificados, foi concedido um abatimento de R$ 2.000 ao comprador. Na venda, incide apenas o ICMS, a uma alíquota interna de 18%.

Texto para a resolução das questão.

I Em 1/4/2022, uma empresa comercial tinha em estoque 50 unidades do produto ABC, seu único produto comercializado, registrado ao custo unitário de R$ 320.

II Em 10/4/2022, a empresa adquiriu mais 105 unidades do referido produto, com o valor total da nota fiscal de R$ 33.000. Na transação, incidem IPI de 10%, destacado na nota fiscal, e ICMS à alíquota interna de 12%.

III Em 25/4/2022, a empresa vendeu 140 unidades do ABC por um valor total de R$ 65.000. Após verificar que alguns produtos foram entregues danificados, foi concedido um abatimento de R$ 2.000 ao comprador. Na venda, incide apenas o ICMS, a uma alíquota interna de 18%.

Texto para a resolução das questão.

I Em 1/4/2022, uma empresa comercial tinha em estoque 50 unidades do produto ABC, seu único produto comercializado, registrado ao custo unitário de R$ 320.

II Em 10/4/2022, a empresa adquiriu mais 105 unidades do referido produto, com o valor total da nota fiscal de R$ 33.000. Na transação, incidem IPI de 10%, destacado na nota fiscal, e ICMS à alíquota interna de 12%.

III Em 25/4/2022, a empresa vendeu 140 unidades do ABC por um valor total de R$ 65.000. Após verificar que alguns produtos foram entregues danificados, foi concedido um abatimento de R$ 2.000 ao comprador. Na venda, incide apenas o ICMS, a uma alíquota interna de 18%.

I O dever de prestar contas incide não apenas sobre as pessoas jurídicas de direito público, mas também sobre as pessoas jurídicas de direito privado que administrem recursos públicos.

II A incumbência de julgar as contas anualmente prestadas pelo presidente da República é do Tribunal de Contas da União, após parecer da Controladoria-Geral da União. III Ao Senado Federal compete o julgamento das contas anuais do presidente da Câmara de Deputados e à Câmara dos Deputados incumbe julgar as contas anuais do presidente do Senado Federal.

Está correto o que se afirma em