Questões de Concurso

Foram encontradas 61.718 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517502

Contabilidade Pública

Quando uma entidade pública verificar que não houve

recebimento de um crédito de sua competência no prazo de

vencimento, ela deve encaminhá-lo à instância competente para

sua inscrição em dívida ativa, com observância dos prazos e

procedimentos preestabelecidos.

Conforme as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), a inscrição do crédito em dívida ativa:

Conforme as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), a inscrição do crédito em dívida ativa:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517501

Contabilidade Pública

Uma entidade pública adquiriu um terreno para a construção de

uma unidade de saúde, no valor de R$ 800.000,00, por meio de

um contrato de financiamento. O financiamento será pago em

12 parcelas mensais, que correspondem ao prazo estimado para

a conclusão da obra. Os juros compostos são pré-fixados e

correspondem a 1% a.m., que implicam um montante de

R$ 52.948,37.

De acordo com o tratamento padrão dos custos dos empréstimos previsto no Manual de Contabilidade Aplicada ao Setor Público (MCASP), os custos do referido contrato de financiamento devem ser:

De acordo com o tratamento padrão dos custos dos empréstimos previsto no Manual de Contabilidade Aplicada ao Setor Público (MCASP), os custos do referido contrato de financiamento devem ser:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517500

Contabilidade Pública

No Demonstrativo da Dívida Consolidada Líquida (DCL),

apresentado como anexo do Relatório de Gestão Fiscal (RGF), se,

no período de apuração, houver saldos de valores relativos à

dívida securitizada, estes deverão ser tratados como:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517499

Contabilidade Pública

Podem surgir discrepâncias na apuração dos resultados primário

e nominal calculados pelas metodologias “acima da linha” e

“abaixo da linha”, sendo necessários alguns ajustes nos cálculos

para que as metodologias se tornem compatíveis.

Um desses ajustes no resultado nominal corresponde a:

Um desses ajustes no resultado nominal corresponde a:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517498

Contabilidade Pública

Um dos anexos do Relatório Resumido da Execução Orçamentária

(RREO) apresenta, de forma detalhada, a apuração da Receita

Corrente Líquida (RCL). Essa apuração tem particularidades para

cada ente da Federação em termos de valores que devem ser

deduzidos do somatório das receitas correntes.

No caso específico da RCL de um estado da Federação, um item considerado como dedução na apuração da RCL, ajustada para fins de cálculo dos limites da despesa com pessoal, refere-se:

No caso específico da RCL de um estado da Federação, um item considerado como dedução na apuração da RCL, ajustada para fins de cálculo dos limites da despesa com pessoal, refere-se:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517497

Contabilidade Pública

“A Comissão de Constituição e Justiça (CCJ) do Senado aprovou

no início da segunda quinzena de abril uma Proposta de Emenda

à Constituição (PEC) que concede um aumento salarial de 5% a

cada cinco anos de serviço para membros do Poder Judiciário e

do Ministério Público, até o limite de 35% da remuneração do

servidor. Pelo texto da PEC, o valor adicional não seria

contabilizado dentro do teto do funcionalismo público.

O relator da apelidada PEC do Quinquênio recomenda permitir que o adicional seja pago a: ministros do Tribunal de Contas da União (TCU) e conselheiros dos tribunais de contas municipais e estaduais, defensores públicos, servidores da Advocacia-Geral da União (AGU), procuradores dos estados e do DF e delegados da Polícia Federal.

Em todos os casos, o texto autoriza o pagamento do adicional a aposentados e pensionistas. Em nível federal, estima-se um impacto anual de R$ 42 bilhões em três anos.”

(Adaptado de G1: https://g1.globo.com/politica/noticia/2024/04/17/ccj-do-senadoaprova-pec-criticada-pelo-governo-que-turbina-salarios-dejuizes-e-promotores.ghtml)

O controle de despesa com pessoal ainda é um dos grandes desafios para a responsabilidade fiscal dos entes públicos, em todos os níveis de governo.

Sobre as regras para despesa com pessoal no âmbito do Poder Judiciário Federal, é correto afirmar que:

O relator da apelidada PEC do Quinquênio recomenda permitir que o adicional seja pago a: ministros do Tribunal de Contas da União (TCU) e conselheiros dos tribunais de contas municipais e estaduais, defensores públicos, servidores da Advocacia-Geral da União (AGU), procuradores dos estados e do DF e delegados da Polícia Federal.

Em todos os casos, o texto autoriza o pagamento do adicional a aposentados e pensionistas. Em nível federal, estima-se um impacto anual de R$ 42 bilhões em três anos.”

(Adaptado de G1: https://g1.globo.com/politica/noticia/2024/04/17/ccj-do-senadoaprova-pec-criticada-pelo-governo-que-turbina-salarios-dejuizes-e-promotores.ghtml)

O controle de despesa com pessoal ainda é um dos grandes desafios para a responsabilidade fiscal dos entes públicos, em todos os níveis de governo.

Sobre as regras para despesa com pessoal no âmbito do Poder Judiciário Federal, é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517496

Contabilidade Pública

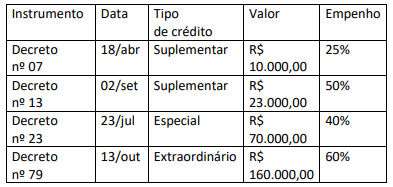

Em um dado exercício financeiro, um ente estadual procedeu à

publicação de decretos de abertura de créditos adicionais ao

orçamento corrente, conforme descrito no quadro a seguir.

Após o encerramento do referido exercício financeiro, o montante de créditos passíveis de reabertura no exercício seguinte corresponde a:

Após o encerramento do referido exercício financeiro, o montante de créditos passíveis de reabertura no exercício seguinte corresponde a:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517495

Contabilidade Pública

No balanço orçamentário, é possível demonstrar as etapas que

envolvem a previsão e a realização da receita pública, que, por

sua natureza estimativa, pode apresentar variações ao longo do

exercício.

Nesse sentido, no balanço orçamentário, o registro de excesso de arrecadação ou a contratação de operações de crédito devem:

Nesse sentido, no balanço orçamentário, o registro de excesso de arrecadação ou a contratação de operações de crédito devem:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517494

Contabilidade Pública

Uma entidade pública realizou um torneio licitatório para

aquisição de três geradores para uso em suas atividades, uma vez

que a região sofria com quedas recorrentes no fornecimento de

energia elétrica. O fornecedor realizou a entrega dos geradores

conforme especificações do termo de referência e cumpriu todas

as formalidades necessárias para a liquidação da despesa, que foi

realizada em 30/12 do referido exercício.

Como não houve mais processamentos, no encerramento do exercício, a referida despesa deve ser tratada como:

Como não houve mais processamentos, no encerramento do exercício, a referida despesa deve ser tratada como:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517493

Contabilidade Pública

Os montantes de recursos aplicados em dois exercícios

financeiros (de referência e anterior) em ações governamentais

destinadas à concessão de benefícios previdenciários e

assistenciais consistem em uma informação relevante para que a

sociedade acompanhe a atuação do governo nessas áreas.

Essas informações devem ser apresentadas conjuntamente:

Essas informações devem ser apresentadas conjuntamente:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517492

Contabilidade Pública

No ano de 2023, a demonstração dos fluxos de caixa consolidada

do município do Rio de Janeiro registrou ingressos das atividades

operacionais da ordem de R$ 40,8 bilhões.

Uma receita que, por sua natureza, contribui para a formação desse montante decorre da(s):

Uma receita que, por sua natureza, contribui para a formação desse montante decorre da(s):

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517491

Contabilidade Pública

Muitos avanços têm sido observados nos últimos anos no sentido

de permitir o acompanhamento da execução orçamentária dos

entes públicos, principalmente ampliando os meios de acesso.

Em meio a esses avanços, o balanço orçamentário permanece

sendo o instrumento mais básico para acompanhar as

informações sobre a execução das receitas e despesas ao longo

do exercício financeiro.

Um item da estrutura original do balanço orçamentário, prevista na Lei nº 4.320/1964, que foi alterado na estrutura atual prevista no MCASP refere-se à(ao):

Um item da estrutura original do balanço orçamentário, prevista na Lei nº 4.320/1964, que foi alterado na estrutura atual prevista no MCASP refere-se à(ao):

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517490

Contabilidade Pública

O balanço patrimonial é uma das demonstrações contábeis das

entidades públicas que, com as recentes atualizações feitas pelo

MCASP, mais se assemelha ao formato de apresentação feito por

empresas privadas.

Sua estrutura original, prevista na Lei nº 4.320/1964, inclui a demonstração, ao final do exercício financeiro, de:

Sua estrutura original, prevista na Lei nº 4.320/1964, inclui a demonstração, ao final do exercício financeiro, de:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517488

Contabilidade Pública

Determinado ente público obteve, a título gratuito (doação), o

imóvel que funcionará como sua sede administrativa. Após a

equipe de contabilidade verificar a possibilidade de obtenção de

benefícios econômicos e serviços associados ao referido

imobilizado, procedeu-se às atividades necessárias ao seu

reconhecimento.

Com base no Manual de Contabilidade Aplicado ao Setor Público (MCASP), a inclusão do ativo no balanço patrimonial deverá ocorrer a partir da seguinte base de mensuração:

Com base no Manual de Contabilidade Aplicado ao Setor Público (MCASP), a inclusão do ativo no balanço patrimonial deverá ocorrer a partir da seguinte base de mensuração:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517487

Contabilidade Pública

Em 30/12/20X1, o responsável pelo setor de liquidação solicitou

documentos complementares para prosseguir com a avaliação do

processo de um material gráfico contratado para uma campanha

de prevenção da dengue, realizada em outubro (protótipos,

cartazes e outros arquivos).

Levando em consideração que a solicitação só foi atendida em 05/01/20X2, o referido ente público deverá realizar, em 31/12/20X1, o(a):

Levando em consideração que a solicitação só foi atendida em 05/01/20X2, o referido ente público deverá realizar, em 31/12/20X1, o(a):

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517486

Contabilidade Pública

Um ordenador de despesa recebeu, do setor de licitação, aditivo

do contrato para empenho da segunda etapa da construção de

escolas em um determinado município, com obras a serem

executadas em fases estipuladas e definidas mensalmente. Nesse

momento, também indicou a necessidade de reforço dos

empenhos emitidos para pagamento dos gastos com o

fornecimento público de água das unidades escolares em

atividade.

Nesse cenário, a emissão dos empenhos pelo ordenador de despesa se dará nas seguintes modalidades, respectivamente:

Nesse cenário, a emissão dos empenhos pelo ordenador de despesa se dará nas seguintes modalidades, respectivamente:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517485

Contabilidade Pública

Durante a realização de vistoria por uma equipe técnica

especializada, foi identificado o comprometimento de parte da

estrutura em um dos imóveis em propriedade de um ente

público, com declínio permanente na utilidade do ativo na

geração de benefícios econômicos e potencial de serviços.

Com o laudo técnico, a contabilidade procedeu ao ajuste do valor contábil atribuído ao referido ativo no balanço patrimonial, registrando a devida:

Com o laudo técnico, a contabilidade procedeu ao ajuste do valor contábil atribuído ao referido ativo no balanço patrimonial, registrando a devida:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517484

Contabilidade Pública

Após a estimação das receitas na Lei Orçamentária Anual (LOA) e

reconhecimento do direito ao recebimento do IPVA no balanço

patrimonial, os pagamentos começaram a ser efetuados pelos

contribuintes.

De acordo com o Plano de Contas Aplicado ao Setor Público (PCASP), o pagamento do referido tributo, na medida em que é identificado pelo ente público, afeta o(s) seguinte(s) subsistema(s) de informação:

De acordo com o Plano de Contas Aplicado ao Setor Público (PCASP), o pagamento do referido tributo, na medida em que é identificado pelo ente público, afeta o(s) seguinte(s) subsistema(s) de informação:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517483

Contabilidade Pública

Durante a verificação do direito adquirido pelo fornecedor em

relação aos serviços prestados em 10/12/20X1, o ordenador de

despesa identificou, em 15/01/20X2, que parte dos restos a pagar

não processados, que haviam sido emitidos, foram anulados em

05/01/20X2.

Assim, para se proceder ao pagamento, os seguintes procedimentos foram adotados:

Assim, para se proceder ao pagamento, os seguintes procedimentos foram adotados:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517482

Contabilidade Pública

Um grupo de servidores foi convocado para participar de uma

atividade de capacitação fornecida por um órgão de controle em

um estado vizinho. Por meio de suprimento de fundos, os

participantes receberam, três dias antes da data da viagem,

auxílio para custear transporte e hospedagem.

No momento do pagamento, o ordenador de despesa deixou de cumprir a(s) seguinte(s) fase(s) da despesa pública:

No momento do pagamento, o ordenador de despesa deixou de cumprir a(s) seguinte(s) fase(s) da despesa pública: