Questões de Concurso

Foram encontradas 61.688 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área IV (Reaplicação) |

Q2511370

Contabilidade Pública

O Balanço Orçamentário é o instrumento que demonstra a

execução orçamentária da entidade. A partir do confronto entre

receitas e despesas, o resultado poderá ser deficitário,

superavitário ou de equilíbrio. Ademais, a análise desse

demonstrativo contábil tem como objetivo apresentar

indicadores que subsidiarão a análise da gestão orçamentária.

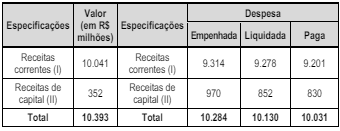

Nesse sentido, avalie os dados a seguir do Balanço Orçamentário de 2022 de determinada capital.

Nesse cenário, avalie se as afirmativas a seguir são falsas (F) ou verdadeiras (V).

( ) O Superávit Financeiro do exercício é de R$109 bi.

( ) O Valor dos Restos a Pagar Não Processados Inscritos no Exercício é de R$154 bi.

( ) Se houver superávit orçamentário, esse valor será classificado como receitas, caso contrário o valor será classificado como despesas.

( ) O quociente de Resultado Orçamentário é de 1,01.

As afirmativas são, respectivamente,

Nesse sentido, avalie os dados a seguir do Balanço Orçamentário de 2022 de determinada capital.

Nesse cenário, avalie se as afirmativas a seguir são falsas (F) ou verdadeiras (V).

( ) O Superávit Financeiro do exercício é de R$109 bi.

( ) O Valor dos Restos a Pagar Não Processados Inscritos no Exercício é de R$154 bi.

( ) Se houver superávit orçamentário, esse valor será classificado como receitas, caso contrário o valor será classificado como despesas.

( ) O quociente de Resultado Orçamentário é de 1,01.

As afirmativas são, respectivamente,

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área IV (Reaplicação) |

Q2511368

Contabilidade Pública

Execução orçamentária e financeira consiste na “função do

Tesouro de disponibilizar os recursos para pagar as contas do

orçamento aprovado pelo Congresso Nacional, permitindo a

execução eficiente das políticas públicas que impactam

diretamente a vida do cidadão”. (Fonte: site da STN)

O cumprimento desta função envolve alguns documentos específicos que, seguindo os princípios de transparência, são tornados públicos.

Assinale a opção que apresenta exemplo de tais documentos.

O cumprimento desta função envolve alguns documentos específicos que, seguindo os princípios de transparência, são tornados públicos.

Assinale a opção que apresenta exemplo de tais documentos.

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área IV (Reaplicação) |

Q2511356

Contabilidade Pública

Os artigos 68 e 69 da Lei nº 4.320/1964 normatizam o

instrumento do Suprimento de Fundos, que “deve ser usado para

as despesas que não possam aguardar o tempo necessário para o

ciclo normal de um dispêndio (licitação ou contratação direta)”.

Sobre esse instituto, é correto afirmar que

Sobre esse instituto, é correto afirmar que

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área IV (Reaplicação) |

Q2511355

Contabilidade Pública

Uma prática bastante comum na gestão do setor público consiste

em evitar o empenho de despesas em um exercício para apenas

reconhecê-las no subsequente.

Essa prática para “subregistro” das obrigações financeiras implica o uso da seguinte conta:

Essa prática para “subregistro” das obrigações financeiras implica o uso da seguinte conta:

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área III (Reaplicação) |

Q2510998

Contabilidade Geral

Em relação às normas de contabilidade, brasileiras e

internacionais, analise as afirmações a seguir:

I. Elaboração e apresentação da Demonstração do Valor Adicionado pelas companhias abertas como parte integrante das demonstrações contábeis, divulgadas ao final de cada exercício social.

II. Proibição da apresentação de item de ativo imoblizado pelo valor reavaliado, que correspondente ao seu valor justo à data da reavaliação menos qualquer depreciação e perda por redução ao valor recuperável acumuladas subsequentes.

III. Encorajamento para que a despesa de depreciação dos ativos imobilizados seja calculada com base nas taxas utilizadas pela contabilidade tributária.

Apresenta(m) diferença(s) entre as normas de contabilidade brasileiras e internacionais, o que se apresenta em

I. Elaboração e apresentação da Demonstração do Valor Adicionado pelas companhias abertas como parte integrante das demonstrações contábeis, divulgadas ao final de cada exercício social.

II. Proibição da apresentação de item de ativo imoblizado pelo valor reavaliado, que correspondente ao seu valor justo à data da reavaliação menos qualquer depreciação e perda por redução ao valor recuperável acumuladas subsequentes.

III. Encorajamento para que a despesa de depreciação dos ativos imobilizados seja calculada com base nas taxas utilizadas pela contabilidade tributária.

Apresenta(m) diferença(s) entre as normas de contabilidade brasileiras e internacionais, o que se apresenta em

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área III (Reaplicação) |

Q2510997

Contabilidade Geral

Assinale a opção que indica um fato em que não há

reconhecimento de despesa no mês de janeiro, de acordo com o

Regime de Competência.

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área III (Reaplicação) |

Q2510996

Contabilidade Geral

Em 31/12/2020, uma sociedade empresária brasileira, cuja

moeda funcional é o Real, adquiriu uma máquina nos Estados

Unidos por US$20,000 para pagamento em 31/12/2023.

Na data da compra, a cotação do dólar era de R$5,20. Além disso, a estimativa obtida na data da compra para a cotação nos anos seguintes e a cotação efetiva em 31/12 de cada ano foram as seguintes:

Os montantes deste passivo, no balanço patrimonial da sociedade empresária, em 31/12/2021, 31/12/2022 e 31/12/2023 foram, respectivamente, de

Na data da compra, a cotação do dólar era de R$5,20. Além disso, a estimativa obtida na data da compra para a cotação nos anos seguintes e a cotação efetiva em 31/12 de cada ano foram as seguintes:

Os montantes deste passivo, no balanço patrimonial da sociedade empresária, em 31/12/2021, 31/12/2022 e 31/12/2023 foram, respectivamente, de

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área III (Reaplicação) |

Q2510995

Contabilidade Geral

Em 01/01/2023, a Cia. Rosa adquiriu 80% de participação na Cia.

Verde por R$50.000. Na data, o patrimônio líquido da Cia. Verde

era de R$62.500.

Este era o único investimento da Cia. Rosa e era avaliado de acordo com o método de equivalência patrimonial.

Em 2023, a Cia. Verde reconheceu receitas de R$100.000 com a venda de produtos a terceiros. Os custos e as despesas relacionados à venda foram de R$60.000.

Em 31/12/2023, a Cia. Verde distribuiu a seus sócios R$10.000 em dividendos.

O saldo na conta Investimentos no balanço patrimonial da Cia. Rosa em 31/12/2023, sem considerar a incidência de impostos, foi de

Este era o único investimento da Cia. Rosa e era avaliado de acordo com o método de equivalência patrimonial.

Em 2023, a Cia. Verde reconheceu receitas de R$100.000 com a venda de produtos a terceiros. Os custos e as despesas relacionados à venda foram de R$60.000.

Em 31/12/2023, a Cia. Verde distribuiu a seus sócios R$10.000 em dividendos.

O saldo na conta Investimentos no balanço patrimonial da Cia. Rosa em 31/12/2023, sem considerar a incidência de impostos, foi de

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área III (Reaplicação) |

Q2510994

Contabilidade Geral

De acordo com a Lei nº 6.404/76 e modificações, as notas

explicativas devem divulgar as informações exigidas pelas

práticas contábeis adotadas no Brasil quando

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área III (Reaplicação) |

Q2510993

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 36 (R3) –

Demonstrações Consolidadas, a entidade controladora que

controla uma ou mais entidades deve apresentar as suas

demonstrações consolidadas.

O investidor controla a investida quando possui os seguintes atributos, com exceção de um. Assinale-o.

O investidor controla a investida quando possui os seguintes atributos, com exceção de um. Assinale-o.

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área III (Reaplicação) |

Q2510992

Contabilidade Geral

Uma sociedade empresária apresentava os seguintes resultados

em sua Demonstração do Resultado do Exercício em 31/12/2023:

• Lucro Bruto: R$350.000;

• Lucro Operacional: R$250.000;

• Lucro antes do Imposto de Renda e contribuição social: R$200.000;

• Imposto de renda e contribuição social correntes: -R$47.600;

• Imposto de renda e contribuição social diferidos: -R$20.400.

O imposto de renda e contribuição social diferidos diziam respeito à compensação de prejuízo ocorrido em períodos anteriores.

Ainda, no ano de 2023, o capital social era de R$100.000, e a reserva legal, de R$22.000.

Assinale a opção que indica os dividendos reconhecidos no ano, considerando que a sociedade empresária distribuía 25% do lucro líquido a seus acionistas.

• Lucro Bruto: R$350.000;

• Lucro Operacional: R$250.000;

• Lucro antes do Imposto de Renda e contribuição social: R$200.000;

• Imposto de renda e contribuição social correntes: -R$47.600;

• Imposto de renda e contribuição social diferidos: -R$20.400.

O imposto de renda e contribuição social diferidos diziam respeito à compensação de prejuízo ocorrido em períodos anteriores.

Ainda, no ano de 2023, o capital social era de R$100.000, e a reserva legal, de R$22.000.

Assinale a opção que indica os dividendos reconhecidos no ano, considerando que a sociedade empresária distribuía 25% do lucro líquido a seus acionistas.

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área III (Reaplicação) |

Q2510991

Contabilidade Geral

Em 01/01/2024, uma sociedade empresária adquiriu uma

máquina-ferramenta controlada por computador por R$50.000.

A máquina só funciona quando controlada por um software

específico que foi adquirido conjuntamente por R$20.000. O frete

para a entrega da máquina ferramenta foi de R$2.000.

Assinale a opção que indica o reconhecimento contábil dos gastos no ativo da sociedade empresária.

Assinale a opção que indica o reconhecimento contábil dos gastos no ativo da sociedade empresária.

Q2510156

Contabilidade Pública

Art. 7° da lei 4.320/64. A Lei de Orçamento

poderá conter autorização ao Executivo para:

Q2510151

Contabilidade Pública

Conforme a Lei 4.320/64, a Lei de Orçamento

deverá discriminar a despesa orçamentária no

mínimo por:

Ano: 2024

Banca:

MS CONCURSOS

Órgão:

Prefeitura de Mirante da Serra - RO

Prova:

MS CONCURSOS - 2024 - Prefeitura de Mirante da Serra - RO - Controle Interno |

Q2510046

Contabilidade Pública

De acordo com o MCASP – 10ª edição, as receitas orçamentárias são disponibilidades de

recursos financeiros que ingressam durante o exercício e que aumentam o saldo financeiro

da instituição. Acerca das classificações da receita orçamentária é correto afirmar:

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CIESP

Prova:

FUNDEP (Gestão de Concursos) - 2024 - CIESP - Assistente Administrativo |

Q2508280

Auditoria

As informações referentes a itens como conferência de

descontos em folha de pagamento, verificação de relatórios

de ponto de funcionários, conciliação entre dados das folhas

de pagamento e as saídas de valores de caixa ou bancos

e pagamento de horas extras e outras, como previsto na

legislação, são referentes às atividades de conferência

realizadas pela

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CIESP

Prova:

FUNDEP (Gestão de Concursos) - 2024 - CIESP - Contador |

Q2508270

Contabilidade Pública

Assinale a alternativa que representa a Demonstração

Contábil Aplicada ao Setor Público que evidencia as receitas

e despesas orçamentárias, bem como os ingressos e

dispêndios extraorçamentários, conjugados com os saldos

de caixa do exercício anterior e os que se transferem para o

início do exercício seguinte.

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CIESP

Prova:

FUNDEP (Gestão de Concursos) - 2024 - CIESP - Contador |

Q2508269

Contabilidade Pública

Sobre o Plano de Contas Aplicado ao Setor

Público – PCASP, assinale a alternativa correta.

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CIESP

Prova:

FUNDEP (Gestão de Concursos) - 2024 - CIESP - Contador |

Q2508267

Contabilidade Pública

Sobre a contabilidade dos consórcios públicos, de acordo

com o Manual de Contabilidade Aplicada ao Setor Público –

MCASP (2021), analise as afirmativas a seguir.

I. O orçamento do consórcio público deverá discriminar as despesas a serem executadas, observando os critérios de classificação funcional, programática, por natureza de despesa e por fonte / destinação de recursos.

II. As receitas de transferências recebidas pelos consórcios públicos em virtude do contrato de rateio deverão ser classificadas em códigos de fonte / destinação de recursos, desenvolvidos pelos consórcios, que reflitam as finalidades da transferência.

III. O contrato de rateio é o instrumento pelo qual os entes da Federação consorciados comprometem-se a transferir recursos financeiros para a realização das despesas do consórcio público, consignados em suas respectivas leis orçamentárias anuais.

Estão corretas as afirmativas

I. O orçamento do consórcio público deverá discriminar as despesas a serem executadas, observando os critérios de classificação funcional, programática, por natureza de despesa e por fonte / destinação de recursos.

II. As receitas de transferências recebidas pelos consórcios públicos em virtude do contrato de rateio deverão ser classificadas em códigos de fonte / destinação de recursos, desenvolvidos pelos consórcios, que reflitam as finalidades da transferência.

III. O contrato de rateio é o instrumento pelo qual os entes da Federação consorciados comprometem-se a transferir recursos financeiros para a realização das despesas do consórcio público, consignados em suas respectivas leis orçamentárias anuais.

Estão corretas as afirmativas

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Cidade Ocidental - GO

Prova:

IV - UFG - 2024 - Câmara de Cidade Ocidental - GO - Assistente Técnico Administrativo |

Q2508199

Contabilidade Geral

A análise das informações sobre o desempenho

econômico e financeiro possibilita ao gestor ter

conhecimento sobre a real situação financeira da

organização, auxiliando assim na tomada de decisões.

Dessa forma, o relatório contábil que visa apresentar de

maneira clara e precisa a situação financeira de uma

organização em um determinado período é denominado