Questões de Concurso

Foram encontradas 61.688 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

TJ-MS

Prova:

FGV - 2024 - TJ-MS - Técnico de Nível Superior - Analista Técnico-Contábil - Contabilidade |

Q2493661

Contabilidade Geral

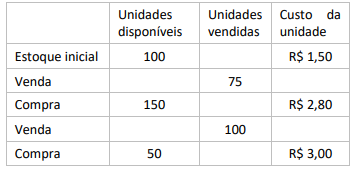

Uma empresa comercial apresentou o seguinte controle de estoques:

Considerando-se as informações apresentadas e os preceitos

do CPC 16, o contador identificou que o:

Q2493075

Auditoria

De acordo com a Resolução CFC 1.222/09 – NBC TA 530 –

Amostragem em Auditoria: “Amostragem em auditoria é a aplicação

de procedimentos de auditoria em menos de 100% dos itens de

população relevante para fins de auditoria, de maneira que todas as

unidades de amostragem tenham a mesma chance de serem

selecionadas para proporcionar uma base razoável que possibilite o

auditor concluir sobre toda a população.” (CFC, 2009)

O método de ___________________________ que utiliza da seleção

com base em valores, na qual o tamanho, a seleção e a avaliação da

amostra resultam em uma conclusão em valores.

O tipo de amostragem que completa corretamente a afirmativa é

Q2493073

Contabilidade Pública

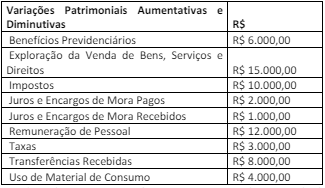

Um ente público extraiu as informações a seguir das Demonstrações das Variações Patrimoniais referente ao exercício de 2023:

Considerando somente as informações apresentadas, o resultado patrimonial referente ao exercício de 2023 evidenciará

Q2493072

Contabilidade Pública

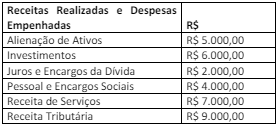

Um ente público extraiu as informações a seguir do Balanço Orçamentário referente ao exercício de 2023:

Considerando somente as informações apresentadas, o resultado orçamentário do exercício de 202 será um

Q2493067

Contabilidade Pública

Um determinado ente público efetuou em 2023 os seguintes

registros:

• previsão da receita quando da aprovação da Lei Orçamentária Anual (LOA); • ocorrência do fato gerador de uma determinada receita tributária; • arrecadação da referida receita tributária.

O registro realizado na arrecadação da receita, sendo a natureza da informação orçamentária, foi

• previsão da receita quando da aprovação da Lei Orçamentária Anual (LOA); • ocorrência do fato gerador de uma determinada receita tributária; • arrecadação da referida receita tributária.

O registro realizado na arrecadação da receita, sendo a natureza da informação orçamentária, foi

Q2493063

Contabilidade Geral

O Método de Acumulação de Custos por ____________________ é

aplicado em situações de produção personalizada, em que cada

unidade ou lote é único, atendendo a requisitos específicos do

cliente, e, a alocação dos custos é mais precisa, detalhada e

associada a cada unidade produzida.

Assinale a alternativa que completa corretamente a lacuna no

período acima

Q2493062

Contabilidade Geral

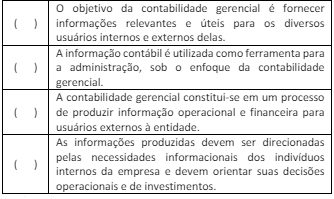

A Contabilidade Gerencial é voltada para melhor utilização dos

recursos econômicos da entidade, através de um adequado controle

de insumos efetuado por um sistema de informação gerencial.

(CREPALDI, 2012)

Em relação ao tema, julgue as afirmativas em verdadeiras (V) ou

falsas (F).

As afirmativas são, respectivamente,

As afirmativas são, respectivamente,

Q2493061

Contabilidade Geral

Os gestores necessitam de informações de custos e lucratividade de

suas linhas de produtos, segmentos do mercado, de cada produto e

cliente, de um sistema de controle operacional que acentue a

melhoria de custos, de qualidade e de redução de tempo de

processamento das atividades desenvolvidas por seus funcionários.

A Contabilidade _________________ vem preencher essa lacuna

produzindo informações objetivas, úteis e relevantes através da

combinação da contabilidade financeira com várias áreas do

conhecimento de negócios.

A área da contabilidade que completa corretamente a afirmativa é a

Contabilidade

Q2493046

Auditoria

Procedimentos de auditoria planejados e executados para detectar

distorções relevantes no nível de afirmações. Incluem testes de

detalhes (de classes de transações, de saldos de contas e de

divulgações) e procedimentos analíticos.

Trata-se de procedimentos

Q2493045

Auditoria

São fatores de risco econômicos os listados nas alternativas a seguir,

à exceção de uma. Assinale-a

Q2493044

Auditoria

No relatório de auditoria, há regras para a composição de parágrafos

com “outros assuntos”, como o listado nas alternativas a seguir, à

exceção de uma. Assinale-a.

Q2493040

Auditoria

O ceticismo profissional inclui estar alerta, por exemplo, ao listados

nas alternativas a seguir, à exceção de uma. Assinale-a.

Q2493039

Auditoria Governamental

Quando, numa demonstração financeira, se diz “integralidade”, só

não se quer se referir a que

Q2493034

Auditoria

Consistem em avaliação das informações feitas por meio de estudo

das relações plausíveis entre dados financeiros e não financeiros.

Incluem também a investigação de flutuações e relações

identificadas que sejam inconsistentes com outras informações

relevantes ou que se desviem significativamente dos valores

previstos.

Trata-se de

Q2493033

Auditoria

Está relacionado ao resultado da finalização e execução dos

procedimentos de auditoria que enganosamente induza o auditor a

concluir pela inexistência de erro que de fato existe em uma atitude

operacional ou em uma classe de operação.

Trata-se de

Q2493032

Auditoria

Em relação às diferenças entre controle interno e auditoria interna,

analise as afirmativas a seguir:

I. Atividades de controle interno: São políticas e procedimentos que ajudam a garantir o cumprimento das diretrizes institucionais para reduzir os riscos à realização dos objetivos. Essas ações, comumente denominadas de “controles internos”, podem ser estabelecidas na forma de resoluções, portarias, instruções normativas, orientações normativas, autorizações, aprovações, verificações, reconciliações, sistemas informatizados e manuais. II. A Auditoria Interna Governamental: Auditoria Interna Governamental é uma atividade independente e objetiva de avaliação e consultoria, tendo como objetivos agregar valor e melhorar as operações de uma organização. A partir da aplicação de uma abordagem sistemática e disciplinada, busca avaliar e melhorar a eficácia dos processos de governança, de gerenciamento de riscos e de controles internos. III. A Constituição Federal de 1988 estabelece o Tribunal de Contas da União (TCU) como órgão de controle interno, estando a serviço do Congresso Nacional. Já o Sistema Federal de Controle Externo do Poder Executivo Federal (SCFI) constitui-se como órgão de controle interno, tendo como órgão central a Controladoria-Geral da União (CGU).

Assinale

I. Atividades de controle interno: São políticas e procedimentos que ajudam a garantir o cumprimento das diretrizes institucionais para reduzir os riscos à realização dos objetivos. Essas ações, comumente denominadas de “controles internos”, podem ser estabelecidas na forma de resoluções, portarias, instruções normativas, orientações normativas, autorizações, aprovações, verificações, reconciliações, sistemas informatizados e manuais. II. A Auditoria Interna Governamental: Auditoria Interna Governamental é uma atividade independente e objetiva de avaliação e consultoria, tendo como objetivos agregar valor e melhorar as operações de uma organização. A partir da aplicação de uma abordagem sistemática e disciplinada, busca avaliar e melhorar a eficácia dos processos de governança, de gerenciamento de riscos e de controles internos. III. A Constituição Federal de 1988 estabelece o Tribunal de Contas da União (TCU) como órgão de controle interno, estando a serviço do Congresso Nacional. Já o Sistema Federal de Controle Externo do Poder Executivo Federal (SCFI) constitui-se como órgão de controle interno, tendo como órgão central a Controladoria-Geral da União (CGU).

Assinale

Q2493031

Auditoria

Em relação à distinção entre plano e programa de auditoria, analise

as afirmativas a seguir:

I. Apesar de terem conotação similar, estes termos têm aplicação diferente quando se trata de auditorias que buscam acreditação. II. De acordo com a norma ISO 19011:2018, Plano de auditoria é uma descrição das atividades e arranjos para uma auditoria, e Programa de auditoria são arranjos para um conjunto de uma ou mais auditorias, planejado para um período de tempo específico e direcionado a um propósito específico. III. Em síntese, Plano é um esboço, um desenho, uma proposta, um arranjo de como será desenvolvida a auditoria nos dias propostos. Contempla uma descrição do que será avaliado: os ensaios, os horários, nomes dos auditores e auditados etc.

Assinale

I. Apesar de terem conotação similar, estes termos têm aplicação diferente quando se trata de auditorias que buscam acreditação. II. De acordo com a norma ISO 19011:2018, Plano de auditoria é uma descrição das atividades e arranjos para uma auditoria, e Programa de auditoria são arranjos para um conjunto de uma ou mais auditorias, planejado para um período de tempo específico e direcionado a um propósito específico. III. Em síntese, Plano é um esboço, um desenho, uma proposta, um arranjo de como será desenvolvida a auditoria nos dias propostos. Contempla uma descrição do que será avaliado: os ensaios, os horários, nomes dos auditores e auditados etc.

Assinale

Q2493030

Auditoria

O sistema de gestão de qualidade atua de maneira contínua e

iterativa, bem como responde às mudanças na natureza e nas

circunstâncias da firma e dos seus trabalhos. Ele não atua de maneira

linear. Contudo, para fins da legislação, o sistema de gestão de

qualidade deve abordar alguns componentes, como os listados nas

alternativas a seguir, à exceção de uma. Assinale-a.

Q2493029

Auditoria

A Norma NBC-TA 220 define como responsabilidades da firma de

auditoria o listado nas alternativas a seguir, à exceção de uma.

Assinale-a.

Ano: 2024

Banca:

FIOCRUZ

Órgão:

FIOCRUZ

Prova:

FIOCRUZ - 2024 - FIOCRUZ - Analista em Gestão em Saúde - Analista de Sistema de Integridade |

Q2492902

Auditoria

A gestão de riscos é processo permanente,

estabelecido, direcionado e monitorado pela alta

administração, que contempla as atividades de

identificar, avaliar e gerenciar potenciais eventos que

possam afetar a organização e a segurança à realização

de seus objetivos. A nova lei de licitações estabelece que

cabe à alta administração do órgão ou entidade a

responsabilidade pela governança das contratações e a

implementação da gestão de riscos e controles internos.

Fazem parte da primeira linha de defesa no âmbito do

processo de contratações públicas: