Questões de Concurso

Foram encontradas 61.688 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2475563

Contabilidade Pública

Um hospital do setor público adquiriu 10.000 seringas, sendo que

metade foi levada para um posto de saúde em outro bairro e o

restante foi disponibilizado no próprio hospital.

Tanto no hospital como no posto de saúde, as seringas foram

divididas em dois grupos, sendo o primeiro destinado à vacinação

e o segundo à realização de exames de sangue.

Os contadores desejam controlar o estoque de seringas para

vacinação e para a realização de exames, respectivamente, pelo

método PEPS e pelo custo médio ponderado móvel.

De acordo com a NBC TSP 04 - Estoques, o uso de diferentes critérios de valorização é

De acordo com a NBC TSP 04 - Estoques, o uso de diferentes critérios de valorização é

Q2475559

Contabilidade Pública

Uma entidade do setor público recebeu uma doação.

Para determinar que deve haver reconhecimento como ativo e

receita, os contadores responderam afirmativamente às

seguintes perguntas, à exceção de uma. Assinale-a.

Q2475558

Contabilidade Geral

Em 2023, um curso de inglês trabalhava apenas com professores

terceirizados. Em 2024, seus gestores resolveram contratar

professores fixos pelo mesmo salário, e incluí-los em sua folha de

pagamento.

Desconsiderando encargos, a troca de professores terceirizados por fixos irá impactar a apresentação da informação na seguinte demonstração contábil:

Desconsiderando encargos, a troca de professores terceirizados por fixos irá impactar a apresentação da informação na seguinte demonstração contábil:

Q2475557

Contabilidade Geral

Em 2023 o patrimônio líquido de uma empresa teve redução de

R$100.000.

Assinale a opção que indica o evento que pode ter causado a redução.

Assinale a opção que indica o evento que pode ter causado a redução.

Q2475555

Contabilidade Geral

Em 2023, uma sociedade empresária emitiu novos instrumentos

patrimoniais, tendo recebido R$50.000 por eles. Além disso,

contraiu um empréstimo bancário de longo prazo de R$80.000.

Assinale a opção que indica o fluxo de caixa gerado, respectivamente, pelas atividades de investimento e de financiamento, em sua Demonstração dos Fluxos de Caixa.

Assinale a opção que indica o fluxo de caixa gerado, respectivamente, pelas atividades de investimento e de financiamento, em sua Demonstração dos Fluxos de Caixa.

Q2475554

Contabilidade Geral

Em 2023, uma sociedade empresária reconheceu receita de

venda de seus estoques de R$400.000. O valor deverá ser

recebido em 2024.

Ao elaborar a Demonstração dos Fluxos de Caixa em 31/12/2023, de acordo com os métodos direto e indireto, o efeito decorrente da operação da venda dos estoques será incluído na demonstração elaborada

Ao elaborar a Demonstração dos Fluxos de Caixa em 31/12/2023, de acordo com os métodos direto e indireto, o efeito decorrente da operação da venda dos estoques será incluído na demonstração elaborada

Q2475553

Contabilidade Geral

Em janeiro de 2023, a Cia A adquiriu 100% de participação no

capital social da Cia B por R$50.000, que correspondia ao valor de

mercado.

Em 31/12/2023, a Cia B reconheceu lucro líquido de R$10.000, sendo que todas as transações foram realizadas com terceiros, e reconheceu e pagou dividendos de R$2.500. Após o reconhecimento, a Cia B vendeu a sua participação na Cia A por R$65.000.

Assinale a opção que indica o resultado obtido com a operação de venda da participação.

Em 31/12/2023, a Cia B reconheceu lucro líquido de R$10.000, sendo que todas as transações foram realizadas com terceiros, e reconheceu e pagou dividendos de R$2.500. Após o reconhecimento, a Cia B vendeu a sua participação na Cia A por R$65.000.

Assinale a opção que indica o resultado obtido com a operação de venda da participação.

Q2475552

Contabilidade Geral

Os seguintes saldos são apresentados no balanço patrimonial de

uma sociedade empresária, que presta serviços de arquitetura,

em 31/12/2023: adiantamentos concedidos a acionistas (90 dias):

R$30.000; disponibilidades: R$50.000; empréstimos à sociedade

coligada (120 dia): R$70.000; clientes (60 dias): R$80.000;

terreno utilizado na atividade fim: R$90.000.

Assinale a opção que indica o saldo do ativo realizável a longo prazo da sociedade empresária, em 31/12/2023.

Assinale a opção que indica o saldo do ativo realizável a longo prazo da sociedade empresária, em 31/12/2023.

Q2475551

Contabilidade Pública

Um restaurante vegano serviu, por acidente, uma refeição não

vegana a um cliente. O cliente entrou na justiça contra o

restaurante.

Os advogados do restaurante estimam que é provável que seja necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação, no entanto, não conseguem mensurar o valor da obrigação com confiabilidade suficiente, pois trata-se de uma situação inédita.

Nesse caso, deve haver o reconhecimento de

Os advogados do restaurante estimam que é provável que seja necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação, no entanto, não conseguem mensurar o valor da obrigação com confiabilidade suficiente, pois trata-se de uma situação inédita.

Nesse caso, deve haver o reconhecimento de

Q2475549

Contabilidade Geral

No início de 2023, uma sociedade empresária tinha folha de

pagamento de R$500.000. Em março deste ano, ela ajustou o

salário de seus funcionários em 20%, de modo que a folha de

pagamento passou a ser de R$600.000, a partir de abril.

Assinale a opção que indica a despesa relacionada ao reconhecimento do 13º salário em abril, sem considerar a incidência de encargos.

Assinale a opção que indica a despesa relacionada ao reconhecimento do 13º salário em abril, sem considerar a incidência de encargos.

Q2475547

Contabilidade Geral

Em abril de 2023, uma sociedade empresária contratou uma

clínica de vacinação para imunizar os seus funcionários contra a

gripe por R$90.000. O pagamento foi feito em três parcelas de

R$30.000, nos meses de abril, maio e junho. A campanha de

vacinação foi realizada em maio e os funcionários ficaram

imunizados por doze meses.

Assinale a opção que indica a contabilização da despesa relacionada à vacinação pela sociedade empresária em 2023, de acordo com o regime de competência.

Assinale a opção que indica a contabilização da despesa relacionada à vacinação pela sociedade empresária em 2023, de acordo com o regime de competência.

Q2475546

Contabilidade Geral

De acordo com o CPC 00 (R2) – Estrutura Conceitual para

Relatório Financeiro, as demonstrações contábeis fornecem

informações sobre transações e outros eventos observados do

ponto de vista dos(a)

Q2475545

Contabilidade Geral

A Estrutura Conceitual para Relatório Financeiro, de acordo com

o CPC 00 (R2) - Estrutura Conceitual para Relatório Financeiro,

estabelece a base para pronunciamentos que contribuem para a

eficiência econômica.

Para os negócios, há redução no custo do capital, por conta

Para os negócios, há redução no custo do capital, por conta

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Belo Horizonte - MG

Prova:

Instituto Consulplan - 2024 - Câmara de Belo Horizonte - MG - Consultor Legislativo - Área de Administração e Finanças |

Q2475356

Contabilidade Pública

Utilizando os conhecimentos relativos à contabilidade pública, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A estrutura de codificação das fontes de recursos públicos destinados à Câmara Municipal será definida pela coordenação contábil da própria Câmara, haja vista a não submissão do Poder Legislativo municipal a qualquer outro Poder ou ente federativo.

( ) No momento da contabilização do orçamento público, o total da receita orçamentária prevista e o total da despesa orçamentária fixada, por fonte ou destinação de recursos, devem ser registrados em contas orçamentárias.

( ) No momento do efetivo pagamento, quando da execução orçamentária da despesa, é que deverá ser registrada a transferência da “disponibilidade de recursos” para a “disponibilidade de recursos comprometida”.

( ) Para a receita orçamentária, o código relativo à fonte de recursos tem a finalidade de indicar a destinação de recursos para a realização de determinadas despesas orçamentárias. Por sua vez, para a despesa orçamentária, o código relativo à fonte de recursos identifica a origem dos recursos que estão sendo utilizados.

A sequência está correta em

( ) A estrutura de codificação das fontes de recursos públicos destinados à Câmara Municipal será definida pela coordenação contábil da própria Câmara, haja vista a não submissão do Poder Legislativo municipal a qualquer outro Poder ou ente federativo.

( ) No momento da contabilização do orçamento público, o total da receita orçamentária prevista e o total da despesa orçamentária fixada, por fonte ou destinação de recursos, devem ser registrados em contas orçamentárias.

( ) No momento do efetivo pagamento, quando da execução orçamentária da despesa, é que deverá ser registrada a transferência da “disponibilidade de recursos” para a “disponibilidade de recursos comprometida”.

( ) Para a receita orçamentária, o código relativo à fonte de recursos tem a finalidade de indicar a destinação de recursos para a realização de determinadas despesas orçamentárias. Por sua vez, para a despesa orçamentária, o código relativo à fonte de recursos identifica a origem dos recursos que estão sendo utilizados.

A sequência está correta em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Belo Horizonte - MG

Prova:

Instituto Consulplan - 2024 - Câmara de Belo Horizonte - MG - Contador |

Q2475147

Contabilidade Geral

A entidade deve apresentar ativos circulantes e não circulantes e passivos circulantes e não circulantes, como grupos de contas

separados no seu balanço patrimonial, de acordo com os itens 76 a 87 da Norma Brasileira de Contabilidade – NBC TSP 11, exceto

quando a apresentação baseada na liquidez proporcionar informação que seja mais fidedigna e relevante. Quando essa exceção for

aplicável, todos os ativos e passivos devem ser apresentados por ordem de liquidez. O ativo deve ser classificado como circulante

quando satisfizer a quaisquer dos seguintes critérios, EXCETO:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Belo Horizonte - MG

Prova:

Instituto Consulplan - 2024 - Câmara de Belo Horizonte - MG - Contador |

Q2475142

Contabilidade Geral

O balancete de verificação da razão é a relação de contas, com seus respectivos saldos, extraída dos registros contábeis em determinada data. O grau de detalhamento do balancete deve ser consentâneo com sua finalidade. Dentre os elementos relacionados, NÃO

é obrigatório constar no balancete:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Belo Horizonte - MG

Prova:

Instituto Consulplan - 2024 - Câmara de Belo Horizonte - MG - Contador |

Q2475137

Contabilidade Pública

Analise as afirmativas a seguir.

I. Restos a pagar são aquelas despesas empenhadas, mas não pagas até o dia 31 de dezembro, distinguindo-se as processadas das não processadas.

II. As descentralizações de créditos orçamentários são aquelas transferências e/ou transposições que modificam a programação ou o valor das dotações orçamentárias, alterando a unidade orçamentária detentora do crédito orçamentário aprovado na lei.

III. As despesas de caráter orçamentário necessitam de recurso público previsto para sua realização e devem ser autorizados pelo Poder Legislativo, exceto quando se tratar de créditos adicionais do tipo extraordinário, os quais, por sua natureza, não carecem de determinação da origem de recursos para sua cobertura.

Está correto o que se afirma em

I. Restos a pagar são aquelas despesas empenhadas, mas não pagas até o dia 31 de dezembro, distinguindo-se as processadas das não processadas.

II. As descentralizações de créditos orçamentários são aquelas transferências e/ou transposições que modificam a programação ou o valor das dotações orçamentárias, alterando a unidade orçamentária detentora do crédito orçamentário aprovado na lei.

III. As despesas de caráter orçamentário necessitam de recurso público previsto para sua realização e devem ser autorizados pelo Poder Legislativo, exceto quando se tratar de créditos adicionais do tipo extraordinário, os quais, por sua natureza, não carecem de determinação da origem de recursos para sua cobertura.

Está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Belo Horizonte - MG

Prova:

Instituto Consulplan - 2024 - Câmara de Belo Horizonte - MG - Contador |

Q2475134

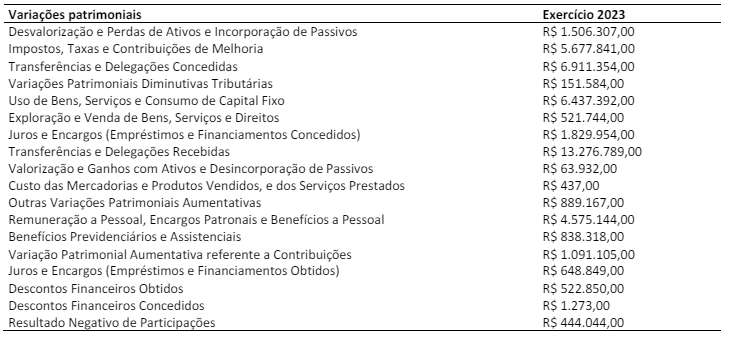

Contabilidade Pública

As informações a seguir foram evidenciadas pela prefeitura do município A e se referem às variações patrimoniais ocorridas

no exercício de 2023:

Considerando exclusivamente as informações apresentadas, bem como as normas e procedimentos para elaboração e evidenciação das demonstrações contábeis aplicadas ao setor público, é correto afirmar que, na Demonstração das Variações Patrimoniais, o Resultado Patrimonial do exercício de 2023 foi:

Considerando exclusivamente as informações apresentadas, bem como as normas e procedimentos para elaboração e evidenciação das demonstrações contábeis aplicadas ao setor público, é correto afirmar que, na Demonstração das Variações Patrimoniais, o Resultado Patrimonial do exercício de 2023 foi:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Belo Horizonte - MG

Prova:

Instituto Consulplan - 2024 - Câmara de Belo Horizonte - MG - Contador |

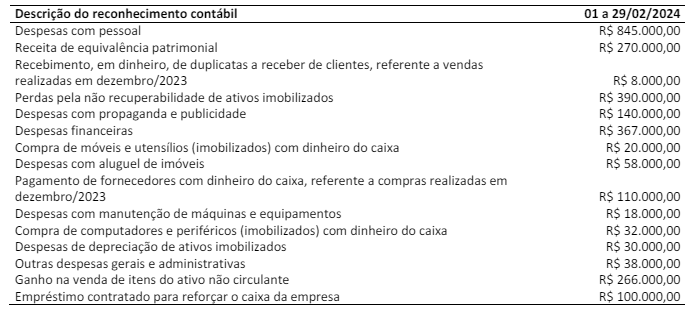

Q2475130

Contabilidade Geral

As seguintes informações foram obtidas em relatórios de uma sociedade varejista de tecidos e reconhecidas contabilmente

no mês de fevereiro de 2024:

Outras informações sobre o mês de fevereiro de 2024:

• O estoque inicial de mercadorias para venda foi R$ 16.000.000,00; o estoque final foi R$ 8.000.000,00;

• O valor total do custo de aquisição de mercadorias para venda durante o mês foi R$ 17.000.000,00;

• Na apuração do resultado do mês, encerrado no dia 29, o resultado antes dos tributos sobre o lucro foi de R$ 2.650.000,00.

Considerando apenas as informações apresentadas, bem como as normas e procedimentos para elaboração e evidenciação de demonstrações contábeis, e, ainda, considerando que a sociedade efetuou vendas de mercadorias no mês, assinale o valor correto da Receita de Venda de Mercadorias que deveria ser evidenciada na Demonstração do Resultado do mês de fevereiro.

Outras informações sobre o mês de fevereiro de 2024:

• O estoque inicial de mercadorias para venda foi R$ 16.000.000,00; o estoque final foi R$ 8.000.000,00;

• O valor total do custo de aquisição de mercadorias para venda durante o mês foi R$ 17.000.000,00;

• Na apuração do resultado do mês, encerrado no dia 29, o resultado antes dos tributos sobre o lucro foi de R$ 2.650.000,00.

Considerando apenas as informações apresentadas, bem como as normas e procedimentos para elaboração e evidenciação de demonstrações contábeis, e, ainda, considerando que a sociedade efetuou vendas de mercadorias no mês, assinale o valor correto da Receita de Venda de Mercadorias que deveria ser evidenciada na Demonstração do Resultado do mês de fevereiro.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Belo Horizonte - MG

Prova:

Instituto Consulplan - 2024 - Câmara de Belo Horizonte - MG - Contador |

Q2475125

Contabilidade Pública

As classificações orçamentárias de receitas e despesas contribuem para a transparência das operações constantes de um

orçamento. Nesse sentido, a informação orçamentária é organizada e publicada segundo um tipo de classificação. Em relação à classificação por estrutura programática da despesa orçamentária, marque V para as afirmativas verdadeiras e F para

as falsas.

( ) Meta física é a quantidade de produto a ser ofertado por ação, de forma regionalizada, se for o caso, em um determinado período e instituída para cada ano. As metas físicas são indicadas em nível de subtítulo e agregadas segundo os respectivos projetos, atividades ou operações especiais.

( ) As ações são operações das quais resultam produtos (bens ou serviços), que contribuem para atender ao objetivo de um programa. Incluem-se também no conceito de ação as transferências obrigatórias ou voluntárias a outros entes da Federação e a pessoas físicas e jurídicas, na forma de subsídios, subvenções, auxílios, contribuições e financiamentos, dentre outros.

( ) Projeto é o instrumento de organização da atuação governamental que articula um conjunto de ações que concorrem para a concretização de um objetivo comum preestabelecido, visando à solução de um problema ou ao atendimentode determinada necessidade ou demanda da sociedade.

( ) Dentro das ações, a atividade é um instrumento de programação utilizado para alcançar o objetivo de um programa, envolvendo um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação de Governo.

A sequência está correta em

( ) Meta física é a quantidade de produto a ser ofertado por ação, de forma regionalizada, se for o caso, em um determinado período e instituída para cada ano. As metas físicas são indicadas em nível de subtítulo e agregadas segundo os respectivos projetos, atividades ou operações especiais.

( ) As ações são operações das quais resultam produtos (bens ou serviços), que contribuem para atender ao objetivo de um programa. Incluem-se também no conceito de ação as transferências obrigatórias ou voluntárias a outros entes da Federação e a pessoas físicas e jurídicas, na forma de subsídios, subvenções, auxílios, contribuições e financiamentos, dentre outros.

( ) Projeto é o instrumento de organização da atuação governamental que articula um conjunto de ações que concorrem para a concretização de um objetivo comum preestabelecido, visando à solução de um problema ou ao atendimentode determinada necessidade ou demanda da sociedade.

( ) Dentro das ações, a atividade é um instrumento de programação utilizado para alcançar o objetivo de um programa, envolvendo um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação de Governo.

A sequência está correta em