Questões de Concurso

Foram encontradas 61.643 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Julgue o item seguinte, a respeito de contas, devedoras ou credoras e seus saldos.

Contas representativas de bens e direitos são contas

devedoras, enquanto contas representativas de obrigações

são contas credoras, contudo, nem toda conta do passivo é

credora.

Julgue o item seguinte, a respeito de contas, devedoras ou credoras e seus saldos.

Considere que a carteira de investimentos de determinada

empresa tenha sido avaliada pelo seu valor justo, sendo

constatada uma perda de valor de seus componentes.

Considere, ainda, que essa carteira tenha sido avaliada a

valor justo em outros resultados abrangentes, tendo sua

variação registrada em conta apropriada do patrimônio

líquido. Nessa situação, a contabilização adequada provocará

um lançamento credor em conta do patrimônio líquido.

Julgue o item a seguir, em relação aos fatos que afetam a situação patrimonial das entidades contábeis.

Considere que um empréstimo tenha sido contratado pelo

prazo de 12 meses, com juros prefixados mensais, e que, ao

final de cada período mensal, será debitada na conta-corrente

da financiada uma parcela de capital e uma parcela de juros,

conforme metodologia definida entre as partes. Nessas

condições, a cada mês ocorre um fato misto que modifica a

situação patrimonial líquida negativamente.

Julgue o item a seguir, em relação aos fatos que afetam a situação patrimonial das entidades contábeis.

Quando um novo sócio ingressa na companhia, aportando

capital social em dinheiro, ocorre um fato permutativo, visto

que nenhuma conta de resultado é afetada.

Julgue o item a seguir, em relação aos fatos que afetam a situação patrimonial das entidades contábeis.

Considere que uma empresa tenha chegado a um acordo com

um de seus fornecedores para saldar determinado débito com

a entrega de um ativo da companhia. Considere, ainda, que

nenhum desconto tenha sido concedido pelo credor e

nenhum encargo adicional tenha sido pago pela devedora.

Nessa situação, a variação no patrimônio dos envolvidos foi

qualitativa e não quantitativa, não se tratando de um fato

contábil modificativo.

No que se refere ao patrimônio contábil, julgue o item subsequente.

O ativo é a soma dos investimentos realizados pelos sócios e

dos capitais obtidos junto a terceiros.

No que se refere ao patrimônio contábil, julgue o item subsequente.

Passivo a descoberto é a situação na qual os prejuízos

acumulados pela empresa superam os capitais investidos

pelos sócios e os demais itens que integram o patrimônio

líquido.

Julgue o item que se segue, relativo a contabilidade, seus objetivos e finalidades.

Se um trabalhador controla rigorosamente, em um caderno,

todos os seus gastos e as suas rendas, e, com base nesse

controle, decide o que lhe convém e o que não lhe convém

fazer com seus recursos, então, agindo assim, ele reafirma o

objetivo fundamental da contabilidade.

Julgue o item que se segue, relativo a contabilidade, seus objetivos e finalidades.

Contabilidade geral e contabilidade societária são expressões

usadas para popularizar o termo ciência contábil.

Julgue o item que se segue, relativo a contabilidade, seus objetivos e finalidades.

A razão de ser da contabilidade é oferecer aos agentes

econômicos informações úteis para que possam tomar suas

decisões.

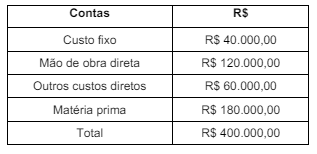

Uma entidade produziu 50.000 unidades do seu único produto em um determinado mês. No mesmo período a entidade anotou os seguintes custos totais. Considerando que a entidade utiliza o critério do custeio variável e que as vendas efetivas no mesmo mês foram de 48.000 unidades, o valor do saldo do estoque de produtos acabados ao final do período foi de

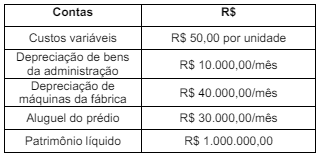

Uma entidade produz um único produto com as relações de custos, despesas e patrimônio líquido representadas acima. O lucro esperado pelos proprietários é de 10% do patrimônio líquido ao mês e o ponto de equilíbrio econômico é de 20.000 unidades/mês. Com base nos dados apresentados, qual deve ser o preço de venda do produto?

Uma entidade possuía em dezembro de 2021 um ativo reconhecido de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, cujo o valor contábil apresentado nas demonstrações financeiras da empresa era de R$ 450.000,00, que incluía a depreciação acumulada de R$ 250.000,00 e perdas por redução ao valor recuperável acumuladas de R$ 150.000,00. No final de 2022 a empresa realizou o teste de recuperabilidade e observou que o valor justo do ativo, líquido das despesas de venda, era de R$ 400.000,00 e o seu valor em uso era de R$ 620.000,00.

De acordo com as informações apresentadas, a empresa deve

O patrimônio líquido de uma entidade apresentava em 31 de dezembro de 2023, antes da compensação do prejuízo do exercício de R$ 190.000,00, a seguinte composição: Capital Social R$ 900.000,00; Reservas de Capital R$ 30.000,00; Reserva Legal R$ 80.000,00; Reserva de Incentivos Fiscais R$ 100.000,00 e Reserva Para Contingências R$ 60.000,00.

Baseado no prescrito pela Lei n° 6.404/76, quais valores representam a apresentação do Patrimônio Líquido após reconhecimento do prejuízo do exercício?