Questões de Concurso

Foram encontradas 61.643 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2461096

Contabilidade Geral

Leia o caso a seguir.

Uma entidade de compra e venda de mercadorias e tributada pelo Lucro Real reconheceu, em 2021, provisões trabalhistas de duas causas na justiça, ambas indedutíveis fiscalmente até o seu pagamento: a primeira de R$ 40.000,00 e a segunda de R$ 10.000,00. No ano de 2022, a entidade auferiu vendas tributáveis de R$ 700.000,00 e incorreu em custos dedutíveis fiscalmente de R$ 350.000,00. Além disso, em 2022, a entidade perdeu e pagou a primeira causa na justiça; aumentou o valor previsto da segunda causa em R$ 20.000,00; e pagou multa de R$ 80.000,00 por infração ambiental permanentemente indedutível fiscalmente.

Considerando o previsto na NBC TG 32 (R4) – Tributos sobre o lucro, e a alíquota de tributos sobre o lucro de 20%

Uma entidade de compra e venda de mercadorias e tributada pelo Lucro Real reconheceu, em 2021, provisões trabalhistas de duas causas na justiça, ambas indedutíveis fiscalmente até o seu pagamento: a primeira de R$ 40.000,00 e a segunda de R$ 10.000,00. No ano de 2022, a entidade auferiu vendas tributáveis de R$ 700.000,00 e incorreu em custos dedutíveis fiscalmente de R$ 350.000,00. Além disso, em 2022, a entidade perdeu e pagou a primeira causa na justiça; aumentou o valor previsto da segunda causa em R$ 20.000,00; e pagou multa de R$ 80.000,00 por infração ambiental permanentemente indedutível fiscalmente.

Considerando o previsto na NBC TG 32 (R4) – Tributos sobre o lucro, e a alíquota de tributos sobre o lucro de 20%

Q2461095

Contabilidade Geral

Leia o caso a seguir.

O contador de uma entidade escriturou a seguinte transação contábil: compra de mercadorias para revenda, com prazo de pagamento de 180 dias, no valor de R$ 100.000,00. Caso o pagamento fosse realizado à vista, o valor cobrado seria de R$ 70.000,00.

Considerando que o efeito do financiamento da operação é relevante, a transação contábil escriturada pelo contador é um fato contábil

O contador de uma entidade escriturou a seguinte transação contábil: compra de mercadorias para revenda, com prazo de pagamento de 180 dias, no valor de R$ 100.000,00. Caso o pagamento fosse realizado à vista, o valor cobrado seria de R$ 70.000,00.

Considerando que o efeito do financiamento da operação é relevante, a transação contábil escriturada pelo contador é um fato contábil

Q2461093

Contabilidade Geral

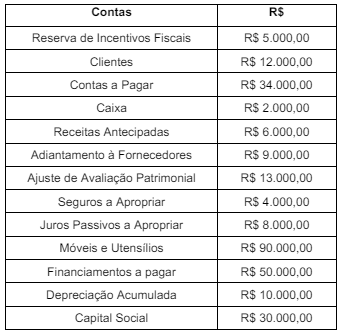

Observe a tabela a seguir.

Uma entidade selecionou um conjunto de contas patrimoniais e seus respectivos saldos e listou no balancete representado na tabela acima. A partir do balancete apresentado, o valor da soma do Passivo e do Patrimônio Líquido é de

Uma entidade selecionou um conjunto de contas patrimoniais e seus respectivos saldos e listou no balancete representado na tabela acima. A partir do balancete apresentado, o valor da soma do Passivo e do Patrimônio Líquido é de

Q2461092

Contabilidade Geral

A Norma Brasileira de Contabilidade NBCTGEC – Estrutura

Conceitual para Relatório Financeiro descreve as bases de

mensuração dos elementos reconhecidos nas demonstrações

contábeis. Nesse contexto, o valor em uso

Ano: 2023

Banca:

Instituto Referência

Órgão:

SEROPREVI - RJ

Prova:

Instituto Referência - 2023 - SEROPREVI - RJ - Analista de Controle Interno |

Q2460913

Contabilidade Geral

A contabilidade, enquanto ciência social que estuda o

Patrimônio das Entidades, se baseia em princípios que se

aplicam a ela em toda a sua extensão. Nesse contexto, é

CORRETO afirmar ser o princípio da contabilidade que

reconhece o Patrimônio como objeto da Contabilidade e

afirma a autonomia patrimonial, a necessidade da

diferenciação de um Patrimônio particular no universo dos

patrimônios existentes, independentemente de pertencer a

uma pessoa, um conjunto de pessoas, uma sociedade ou

instituição de qualquer natureza ou finalidade, com ou sem

fins lucrativos:

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Prudentópolis - PR

Prova:

FAU - 2024 - Prefeitura de Prudentópolis - PR - Contador |

Q2460741

Auditoria Governamental

O risco de que uma distorção que possa

ocorrer em uma afirmação sobre uma classe

de transação, saldo contábil ou divulgação e

que possa ser relevante, individualmente ou

em conjunto com outras distorções, não seja

prevenida, detectada e corrigida

tempestivamente pelo controle interno da

entidade, é chamado de:

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Prudentópolis - PR

Prova:

FAU - 2024 - Prefeitura de Prudentópolis - PR - Contador |

Q2460735

Contabilidade Pública

A Demonstração dos Fluxos de Caixa

(DFC) apresenta as entradas e saídas de caixa

e as classifica em fluxos operacional, de

investimento e de financiamento. Assinale a

alternativa que apresenta dois itens que

representam fluxos operacionais de caixa e

equivalentes de caixa para os Entes públicos:

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Prudentópolis - PR

Prova:

FAU - 2024 - Prefeitura de Prudentópolis - PR - Contador |

Q2460734

Contabilidade Pública

A despesa pública deve seguir um rito

previsto na legislação para que seja

considerada realizada. Primeiramente, deve

ser autorizada pelo Ordenador da despesa.

Em segundo lugar, deve obedecer aos

estágios previstos na legislação. Analise as

afirmativas abaixo que tratam dos estágios da

despesa pública:

I - É permitido o empenho global ou por estimativa. II - A dotação orçamentária terá o seu saldo deduzido no momento da liquidação da despesa. III - Não é permitida a realização de despesa orçamentária sem prévio empenho, mas a nota de empenho poderá ser dispensada nos casos específicos. IV - Somente no momento da liquidação da despesa será conhecido o valor exato a ser pago ao credor.

Estão corretas:

I - É permitido o empenho global ou por estimativa. II - A dotação orçamentária terá o seu saldo deduzido no momento da liquidação da despesa. III - Não é permitida a realização de despesa orçamentária sem prévio empenho, mas a nota de empenho poderá ser dispensada nos casos específicos. IV - Somente no momento da liquidação da despesa será conhecido o valor exato a ser pago ao credor.

Estão corretas:

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Prudentópolis - PR

Prova:

FAU - 2024 - Prefeitura de Prudentópolis - PR - Contador |

Q2460732

Contabilidade Pública

As receitas orçamentárias representam os

recursos financeiros que estarão disponíveis

para o que o gestor público execute suas

ações, disponibilizando a maior quantidade de

serviços para a população. Analise as

afirmativas abaixo que tratam das receitas

públicas sob o ponto de vista orçamentário:

I - As receitas com taxas e contribuições de melhoria devem ser classificadas como receitas tributárias do Ente. II - Os estágios da receita pública são previsão, lançamento, arrecadação e recolhimento. III - As receitas patrimoniais e de serviços são consideradas receitas correntes para os Entes públicos. IV - O recebimento de valores decorrentes de Operação de Crédito por Antecipação da Receita Orçamentária (ARO) deve ser classificado como Receita Orçamentária de Capital.

Estão corretas:

I - As receitas com taxas e contribuições de melhoria devem ser classificadas como receitas tributárias do Ente. II - Os estágios da receita pública são previsão, lançamento, arrecadação e recolhimento. III - As receitas patrimoniais e de serviços são consideradas receitas correntes para os Entes públicos. IV - O recebimento de valores decorrentes de Operação de Crédito por Antecipação da Receita Orçamentária (ARO) deve ser classificado como Receita Orçamentária de Capital.

Estão corretas:

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Prudentópolis - PR

Prova:

FAU - 2024 - Prefeitura de Prudentópolis - PR - Contador |

Q2460729

Contabilidade Pública

O orçamento público é o instrumento pelo

qual o Gestor propõe os montantes de

recursos que se espera obter e qual a sua

destinação. Assinale a única alternativa

Incorreta no que se refere ao orçamento

público:

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Prudentópolis - PR

Prova:

FAU - 2024 - Prefeitura de Prudentópolis - PR - Contador |

Q2460722

Contabilidade de Custos

Ao final do mês de janeiro de 2024, foram

extraídas as seguintes informações de uma

Entidade:

Movimentação do estoque de insumos/materiais utilizados na prestação dos serviços:

Sabendo que a organização utiliza o método do custo médio para mensuração dos estoques, considere as seguintes informações:

– Despesas financeiras: R$ 80.000,00. – Despesa com depreciação dos bens utilizados na prestação dos serviços: R$ 70.000,00. – Salários dos empregados envolvidos na prestação dos serviços: R$ 1.400.000,00. – Despesas gerais e administrativas: R$ 180.000,00.

Assinale a alternativa que apresenta o custo dos serviços prestados no período:

Movimentação do estoque de insumos/materiais utilizados na prestação dos serviços:

Sabendo que a organização utiliza o método do custo médio para mensuração dos estoques, considere as seguintes informações:

– Despesas financeiras: R$ 80.000,00. – Despesa com depreciação dos bens utilizados na prestação dos serviços: R$ 70.000,00. – Salários dos empregados envolvidos na prestação dos serviços: R$ 1.400.000,00. – Despesas gerais e administrativas: R$ 180.000,00.

Assinale a alternativa que apresenta o custo dos serviços prestados no período:

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Prudentópolis - PR

Prova:

FAU - 2024 - Prefeitura de Prudentópolis - PR - Analista Contábil |

Q2460516

Auditoria

O Parecer é o documento pelo qual o

Auditor expressa a sua opinião sobre os

dados analisados. Durante a realização de um

trabalho, o Auditor obteve evidência de

auditoria apropriada e suficiente e concluiu

que as distorções, individualmente ou em conjunto, são relevantes e generalizadas para

as demonstrações contábeis, neste caso o

Parecer emitido deve conter a seguinte

modificação de opinião:

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Prudentópolis - PR

Prova:

FAU - 2024 - Prefeitura de Prudentópolis - PR - Analista Contábil |

Q2460505

Contabilidade Geral

No primeiro dia do mês de setembro de

2020, um Ente Público adquiriu uma máquina

para a realização de exames médicos para a

comunidade local. O bem entrou em operação

no mesmo dia da compra. Os dados da

operação foram os seguintes:

➢ Valor do bem R$ 420.000,00. ➢ Vida útil estimada: 10 anos. ➢ Valor residual R$ 60.000,00. ➢ Depreciação linear (normal: não acelerada).

Ocorre que no mês de dezembro de 2023 houve um sinistro no local onde estava o equipamento e, por esta razão, se fez necessário dar a baixa no Ativo do Ente. Foi constatada a perda total do bem, sendo que o Ente Público já está providenciando a compra de outro para suprir as necessidades da população. Sabendo que o sinistro ocorreu no dia 31 de dezembro de 2023, assinale a alternativa que apresenta o valor contábil líquido a ser baixado do Ativo Não Circulante do Ente:

➢ Valor do bem R$ 420.000,00. ➢ Vida útil estimada: 10 anos. ➢ Valor residual R$ 60.000,00. ➢ Depreciação linear (normal: não acelerada).

Ocorre que no mês de dezembro de 2023 houve um sinistro no local onde estava o equipamento e, por esta razão, se fez necessário dar a baixa no Ativo do Ente. Foi constatada a perda total do bem, sendo que o Ente Público já está providenciando a compra de outro para suprir as necessidades da população. Sabendo que o sinistro ocorreu no dia 31 de dezembro de 2023, assinale a alternativa que apresenta o valor contábil líquido a ser baixado do Ativo Não Circulante do Ente:

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Prudentópolis - PR

Prova:

FAU - 2024 - Prefeitura de Prudentópolis - PR - Analista Contábil |

Q2460499

Contabilidade Geral

Pede-se ao Candidato ao cargo de Analista

Contábil que assinale a única alternativa que

apresenta uma operação que resulta em

variação quantitativa do total do Ativo, ou

seja, a única operação que modifica o valor

total do Ativo:

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Prudentópolis - PR

Prova:

FAU - 2024 - Prefeitura de Prudentópolis - PR - Analista Contábil |

Q2460498

Contabilidade Geral

No dia 18 de janeiro de 2024. um Ente

público efetuou o pagamento de um

fornecedor, mediante transferência via PIX

(conta corrente), cujo valor já estava

devidamente apropriado no seu passivo

circulante. Devido a um equívoco, o registro

foi efetuado nas contas invertidas, de forma

que a conta que deveria ser creditada foi

debitada e vice versa. Considerando que o

valor original do lançamento era de R$

27.000,00, assinale a alternativa que apresenta

o registro necessário para regularizar o

lançamento efetuado incorretamente:

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Prudentópolis - PR

Prova:

FAU - 2024 - Prefeitura de Prudentópolis - PR - Analista Contábil |

Q2460497

Contabilidade Geral

A contabilidade tem como finalidade

evidenciar as modificações ocorridas no

patrimônio das entidades, demostrando a

composição de seu patrimônio ao final de

cada período. Considere as seguintes

informações iniciais extraídas do sistema

patrimonial de contabilidade de um Ente

Público:

A seguir, considere as seguintes operações realizadas no último dia do mês de janeiro de 2024:

1 - Recebimento, na conta-corrente, de receitas com impostos: R$ 1.300.000,00. 2 - Pagamento, mediante transferência bancária, dos encargos sociais sobre as remunerações dos servidores referente mês anterior (já registrados na contabilidade): R$ 730.000,00. 3 - Pagamento de uma parcela do financiamento contraído anteriormente, através de débito em conta, sendo R$ 200.000,00 amortizado do valor do principal e R$ 20.000,00 de juros (ainda não registrados/apropriados). 4 - Apropriação (registro) do valor do aluguel referente janeiro de 2024 do prédio utilizado pelo Ente, no valor de R$ 30.000,00, a ser pago no dia 05/02/2024.

Após a realização dos referidos registros contábeis, é possível afirmar que:

A seguir, considere as seguintes operações realizadas no último dia do mês de janeiro de 2024:

1 - Recebimento, na conta-corrente, de receitas com impostos: R$ 1.300.000,00. 2 - Pagamento, mediante transferência bancária, dos encargos sociais sobre as remunerações dos servidores referente mês anterior (já registrados na contabilidade): R$ 730.000,00. 3 - Pagamento de uma parcela do financiamento contraído anteriormente, através de débito em conta, sendo R$ 200.000,00 amortizado do valor do principal e R$ 20.000,00 de juros (ainda não registrados/apropriados). 4 - Apropriação (registro) do valor do aluguel referente janeiro de 2024 do prédio utilizado pelo Ente, no valor de R$ 30.000,00, a ser pago no dia 05/02/2024.

Após a realização dos referidos registros contábeis, é possível afirmar que:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Bagé - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Bagé - RS - Contador |

Q2458922

Contabilidade Geral

Quando uma empresa recebe adiantamento em dinheiro de um cliente de mercadoria

que será entregue no futuro, ocorre:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Bagé - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Bagé - RS - Contador |

Q2458919

Contabilidade Pública

Considerando a estrutura de classificação da despesa do Governo Federal, se

determinada despesa for classificada em dois níveis hierárquicos, com cinco dígitos, cujos dois

primeiros se referem ao órgão e os três últimos à Unidade Orçamentária, como, por exemplo: órgão

26000 – Ministério da Educação e Unidade orçamentária 26242 – Universidade Federal de

Pernambuco, trata-se da classificação:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Bagé - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Bagé - RS - Contador |

Q2458916

Contabilidade Pública

Segundo o MCASP, 10ª edição, é importante compreender os diferentes aspectos da

Contabilidade Aplicada ao Setor Público (CASP), orçamentário, patrimonial e fiscal, de modo a

interpretar corretamente as informações contábeis. Nesse contexto, quando houver extinção, parcial

ou total, de um passivo, qualquer que seja o motivo, sem o desaparecimento concomitante de um

ativo de valor igual ou maior, e a diminuição ou extinção do valor econômico de um ativo, tem-se,

respectivamente:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Bagé - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Bagé - RS - Contador |

Q2458915

Contabilidade Pública

Considerando os Lançamentos Típicos do Setor Público constantes no Manual de

Contabilidade Aplicada ao Setor Público (MCASP), 10ª edição, assinale a alternativa que apresenta o

lançamento que deve ser feito no momento da fixação da despesa.