Questões de Concurso

Foram encontradas 61.643 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Como exemplos de julgamentos exercidos pela aplicação das políticas contábeis que afetam significativamente os montantes reconhecidos nas demonstrações contábeis e que devem ser divulgados em notas explicativas está o que se afirma a seguir, com exceção de um. Assinale-o.

As receitas são detalhadas por

Especiais:..........................................................................R$200.000; Suplementares:................................................................R$400.000; Extraordinários: ...............................................................R$500.000.

Assinale a opção que indica o montante que irá ser incorporado ao orçamento, por meio de adição à dotação orçamentária que deve ser reforçada.

O estabelecimento dos centros de responsabilidade deve ser baseado nos requisitos a seguir, com exceção de um. Assinale-o.

Em 01/03/2022 foi anunciado que as aulas seriam presenciais. As aulas voltaram presencialmente em 01/05/2022, quando os alunos devolveram os celulares emprestados. Na data, a escola estimou que usaria os celulares por mais dois anos e os doaria.

Assinale a opção que indica a despesa de depreciação dos celulares em 31/12/2022, considerando que os ativos são depreciados de acordo com o método da linha reta.

Assinale a opção que indica a classificação das benfeitorias no balanço patrimonial da repartição pública.

O empreendimento assumiu uma obrigação de R$100.000, sendo que é esperado que a universidade pague o montante.

Assinale a opção que indica o tratamento contábil da obrigação pelo hospital:

Nesse sentido, as informações financeiras e não financeiras são relevantes quando

Pode-se dizer que houve uma

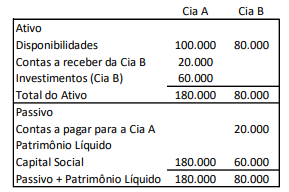

As Cias A e B apresentavam os seguintes balanços patrimoniais em 31/12/2023:

Assinale a opção que indica, respectivamente, o saldo, no balanço

patrimonial consolidado, de Contas a receber, Investimentos,

Contas a pagar e Capital Social.

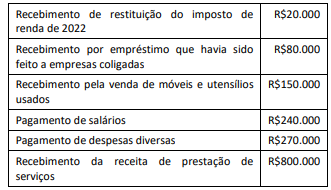

Assinale a opção que indica o fluxo de caixa gerado pela atividade operacional em 2023:

Um supermercado apresentava os seguintes saldos em 31/12/2023:

Caixa:..................................................................................R$40.000;

Estoque de produtos perecíveis: ......................................R$80.000;

Estoque de produtos não perecíveis: .............................R$100.000;

Contas a receber em até 60 dias:....................................R$120.000;

Conta corrente no banco: ...............................................R$150.000;

Investimentos no banco para resgate em um ano:........R$170.000.

Assinale a opção que indica o saldo de Caixa e equivalentes de

Caixa, apresentado na Demonstração dos Fluxos de Caixa em

31/12/2023.

Assinale a opção que indica a classificação do empréstimo no balanço patrimonial da sociedade empresária antes e depois do anúncio de atraso no pagamento.

A sociedade empresária elaborou as seguintes demonstrações contábeis:

I. Demonstração das Mutações do Patrimônio Líquido. II. Demonstração do Resultado do Exercício. III. Demonstração dos Fluxos de Caixa.

A(s) demonstração(ões) contábil(eis) que apresenta(m) o efeito da venda das ações é(são) a(s) que consta(m) em