Questões de Concurso

Foram encontradas 61.643 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2451511

Contabilidade Geral

Em 01/01/2023, uma loja de brinquedos apresentava os

seguintes saldos em seu balanço patrimonial: Estoques:

R$200.000; Capital Social: R$200.000.

Em 2023, a loja vendeu todo o seu estoque por R$600.000. Do valor, metade foi recebido em 2023, e o restante deverá ser recebido em 2024. A loja estimava inadimplência de 4%. Além disso, paga aos seus vendedores comissão de 5% sobre as vendas realizadas.

Assinale a opção correta em relação à Demonstração do Resultado do Exercício da loja de brinquedos em 31/12/2023.

Em 2023, a loja vendeu todo o seu estoque por R$600.000. Do valor, metade foi recebido em 2023, e o restante deverá ser recebido em 2024. A loja estimava inadimplência de 4%. Além disso, paga aos seus vendedores comissão de 5% sobre as vendas realizadas.

Assinale a opção correta em relação à Demonstração do Resultado do Exercício da loja de brinquedos em 31/12/2023.

Q2451510

Contabilidade Geral

Em 31/12/2023, a Cia X adquiriu 100% do capital social da Cia Y

por R$600.000 à vista, obtendo o controle da investida. Na data,

o balanço patrimonial da Cia Y era o seguinte:

Foi estimado que o valor justo da marca da Cia Y era R$100.000. A Cia X adota o método da equivalência patrimonial para avaliar os seus investimentos.

Assinale a opção que indica o saldo da conta “Investimentos” no balanço patrimonial da Cia X, logo após a aquisição, considerando que este é o seu único investimento

Foi estimado que o valor justo da marca da Cia Y era R$100.000. A Cia X adota o método da equivalência patrimonial para avaliar os seus investimentos.

Assinale a opção que indica o saldo da conta “Investimentos” no balanço patrimonial da Cia X, logo após a aquisição, considerando que este é o seu único investimento

Q2451508

Contabilidade Geral

Em janeiro de 2024, uma sociedade empresária estimou que as

suas perdas com crédito de liquidação duvidosa no período

seriam de R$200.000.

Assinale a opção que indica o impacto do reconhecimento no balanço patrimonial da sociedade empresária neste mês.

Assinale a opção que indica o impacto do reconhecimento no balanço patrimonial da sociedade empresária neste mês.

Q2451507

Contabilidade Geral

Uma loja de material de construção controla o seu estoque

exclusivamente através de contagem física, realizada

trimestralmente, antes da elaboração das demonstrações

contábeis trimestrais.

Pode-se afirmar que a loja controla o seu estoque por meio do inventário

Pode-se afirmar que a loja controla o seu estoque por meio do inventário

Q2451506

Contabilidade Geral

Em 01/09/2023 uma loja de material escolar adquiriu 100

cadernos para revenda por R$12 cada. No mês, cada caderno era

vendido por R$16. Em outubro, o caderno passou a ser vendido

por R$10. Já em novembro, o preço do caderno passou para

R$18. Neste mês, todos os cadernos foram vendidos

Em relação ao reconhecimento da despesa com a redução do estoque para o valor realizável líquido na Demonstração do Resultado do Exercício da loja, assinale a opção correta

Em relação ao reconhecimento da despesa com a redução do estoque para o valor realizável líquido na Demonstração do Resultado do Exercício da loja, assinale a opção correta

Q2451505

Contabilidade Geral

A Cia Beauty vende roupas. Em 2023, o salário mensal de seus

vendedores era de R$300.000. Em dezembro, a loja contratou

vendedores terceirizados. O salário mensal destes era de

R$100.000.

Assinale a opção que indica a classificação das despesas com os salários dos vendedores contratados e com os salários dos vendedores terceirizados, respectivamente, na Demonstração do Resultado do Exercício da loja.

Assinale a opção que indica a classificação das despesas com os salários dos vendedores contratados e com os salários dos vendedores terceirizados, respectivamente, na Demonstração do Resultado do Exercício da loja.

Q2451504

Contabilidade Geral

Em 01/08/2023, um restaurante pagou antecipadamente

R$36.000, referente ao seguro de três anos das motos que faziam

as entregas. A vigência do seguro teve início em 01/09/2023.

Em 31/12/2023, a parcela do seguro apresentada no ativo realizável a longo prazo era de

Em 31/12/2023, a parcela do seguro apresentada no ativo realizável a longo prazo era de

Q2451503

Contabilidade Geral

Em 31/12/2022, uma sociedade empresária apresentava os

seguintes saldos em seu balanço patrimonial:

Disponibilidades:................................................................R$50.000; Móveis:.............................................................................R$240.000; Depreciação acumulada:...................................................R$30.000; Patrimônio líquido:..........................................................R$260.000.

Os móveis eram utilizados na atividade fim, tinham vida útil estimada em 10 anos e eram depreciados pelo método da linha reta.

Em 29/02/2024, os móveis foram vendidos por R$200.000.

Assinale a opção que indica o resultado com a venda dos móveis na data da venda.

Disponibilidades:................................................................R$50.000; Móveis:.............................................................................R$240.000; Depreciação acumulada:...................................................R$30.000; Patrimônio líquido:..........................................................R$260.000.

Os móveis eram utilizados na atividade fim, tinham vida útil estimada em 10 anos e eram depreciados pelo método da linha reta.

Em 29/02/2024, os móveis foram vendidos por R$200.000.

Assinale a opção que indica o resultado com a venda dos móveis na data da venda.

Q2451501

Contabilidade Geral

Uma loja vende copos de vidro. Em 20/01/2024, ela adquiriu 100

copos para revenda por R$20,00 cada. O frete para a entrega foi

de R$170 e o seguro contra roubos de R$200. Além disso, foram

adquiridas embalagens especiais para prevenir a quebra dos

copos no transporte por R$80,00.

Ao chegarem ao destino, o motorista constatou que 5 copos haviam quebrado.

Assinale a opção que indica o custo unitário do copo, contabilizado pela loja.

Ao chegarem ao destino, o motorista constatou que 5 copos haviam quebrado.

Assinale a opção que indica o custo unitário do copo, contabilizado pela loja.

Q2451499

Contabilidade Geral

Após a sua constituição, uma sociedade empresária iniciou um

processo para captar recursos por meio da emissão de novas

ações. Para isso, incorreu em custos de transação de R$50.000.

Enquanto os recursos referentes à alienação das ações não são captados, os custos de transação devem ser contabilizados como

Enquanto os recursos referentes à alienação das ações não são captados, os custos de transação devem ser contabilizados como

Q2451498

Contabilidade Geral

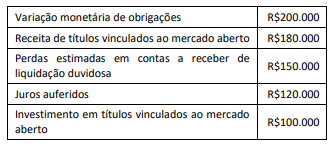

Uma sociedade empresária apresentava os seguintes saldos em 31/12/2023:

Assinale a opção que indica o resultado financeiro líquido da

sociedade empresária.

Q2451497

Contabilidade Geral

Em janeiro de 2023, uma sociedade empresária encomendou de

uma editora livros especializados para serem utilizados

exclusivamente no treinamento de seus empregados. Em

fevereiro, foi pago à editora R$500.000, que representa o valor

integral da preparação e distribuição dos livros. Os livros foram

elaborados durante o mês de março e entregues à sociedade

empresária em abril. Em maio, a sociedade empresária ofereceu

o treinamento a seus empregados, onde os livros foram

adotados.

Assinale a opção que indica o mês em que a receita foi reconhecida pela editora dos livros, de acordo com o Regime de Competência.

Assinale a opção que indica o mês em que a receita foi reconhecida pela editora dos livros, de acordo com o Regime de Competência.

Q2451496

Contabilidade Geral

Uma sociedade empresária desejava adquirir uma máquina para

utilizar em suas operações. Deste modo, assinou um contrato,

segundo o qual, no ano de 2023, pagaria mensalmente, de

janeiro a dezembro, R$80.000 ao fornecedor, até receber a

máquina, após o pagamento da última prestação.

Assinale a opção que indica a contrapartida da diminuição do caixa nos meses em que a prestação é paga.

Assinale a opção que indica a contrapartida da diminuição do caixa nos meses em que a prestação é paga.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Santa Maria de Jetibá - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Santa Maria de Jetibá - ES - Auditor Fiscal de Tributos Municipais |

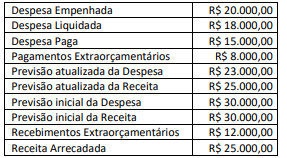

Q2451059

Contabilidade Pública

Considere os dados a seguir, relativos à previsão e execução orçamentária do Município de Sabiá-Laranjeira no exercício de

2022.

Receita Prevista ........................................................ R$ 1.200.000,00

Receita Arrecadada .................................................. R$ 1.160.000,00

Receita Recolhida ..................................................... R$ 1.155.000,00

Despesa Fixada......................................................... R$ 1.200.000,00

Despesa Empenhada ................................................ R$ 1.125.000,00

Despesa Liquidada.................................................... R$ 1.025.000,00

Despesa Paga............................................................ R$ 1.000.000,00

Com base nos dados fornecidos, é correto afirmar que o resultado orçamentário do exercício é um superavit de:

Receita Prevista ........................................................ R$ 1.200.000,00

Receita Arrecadada .................................................. R$ 1.160.000,00

Receita Recolhida ..................................................... R$ 1.155.000,00

Despesa Fixada......................................................... R$ 1.200.000,00

Despesa Empenhada ................................................ R$ 1.125.000,00

Despesa Liquidada.................................................... R$ 1.025.000,00

Despesa Paga............................................................ R$ 1.000.000,00

Com base nos dados fornecidos, é correto afirmar que o resultado orçamentário do exercício é um superavit de:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Santa Maria de Jetibá - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Santa Maria de Jetibá - ES - Auditor Fiscal de Tributos Municipais |

Q2451055

Contabilidade Geral

Dentre as contas contábeis citadas a seguir, indique a que NÃO é classificada no Patrimônio Líquido de uma sociedade anônima, nos termos do atual regramento.

Ano: 2024

Banca:

Instituto Access

Órgão:

Câmara de Conquista - MG

Prova:

Instituto Access - 2024 - Câmara de Conquista - MG - Controlador Geral |

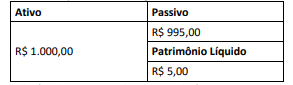

Q2450918

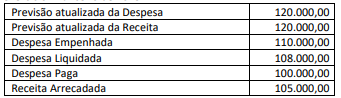

Contabilidade Pública

Um ente público apresentou as seguintes informações referentes ao

exercício findo de 2023:

Considerando somente as informações apresentadas, o Balanço Orçamentário do exercício de 2023 evidenciará um resultado orçamentário de

Considerando somente as informações apresentadas, o Balanço Orçamentário do exercício de 2023 evidenciará um resultado orçamentário de

Ano: 2024

Banca:

Instituto Access

Órgão:

Câmara de Conquista - MG

Prova:

Instituto Access - 2024 - Câmara de Conquista - MG - Controlador Geral |

Q2450912

Contabilidade Geral

Uma empresa encerrou o exercício social em 31 de dezembro de

2022 e em janeiro de 2023 registrou os seguintes fatos contábeis:

1. Pagamento de Fornecedores no valor de R$ 3.400,00 relativos a compras de mercadorias para revenda efetuadas no mês de dezembro/2022 para pagamento a prazo.

2. Pagamento de despesas com energia no valor de R$ 620,00 e de serviços de internet no valor de R$ 150,00, relativas ao mês de janeiro de 2023.

3. Recebimento de clientes no valor de R$ 2.000,00, a vendas a prazo realizadas no mês de dezembro/2022, com o valor de R$ 200,00 correspondente a juros por atraso.

Os lançamentos apresentados referem-se, respectivamente, a fatos contábeis

1. Pagamento de Fornecedores no valor de R$ 3.400,00 relativos a compras de mercadorias para revenda efetuadas no mês de dezembro/2022 para pagamento a prazo.

2. Pagamento de despesas com energia no valor de R$ 620,00 e de serviços de internet no valor de R$ 150,00, relativas ao mês de janeiro de 2023.

3. Recebimento de clientes no valor de R$ 2.000,00, a vendas a prazo realizadas no mês de dezembro/2022, com o valor de R$ 200,00 correspondente a juros por atraso.

Os lançamentos apresentados referem-se, respectivamente, a fatos contábeis

Ano: 2024

Banca:

Instituto Access

Órgão:

Câmara de Conquista - MG

Prova:

Instituto Access - 2024 - Câmara de Conquista - MG - Controlador Geral |

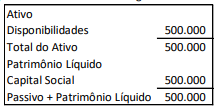

Q2450911

Contabilidade Geral

A situação líquida da empresa é apresentada pela diferença entre o Ativo e o Passivo, ou seja, a diferença entre a composição do patrimônio. Considerando o disposto, analise a composição hipotética de um patrimônio a seguir:

A situação líquida patrimonial apresentada é

Ano: 2024

Banca:

Instituto Access

Órgão:

Câmara de Conquista - MG

Prova:

Instituto Access - 2024 - Câmara de Conquista - MG - Contador |

Q2450864

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público segregou as contas

contábeis em grandes grupos ou sistemas de acordo com as

características dos atos e fatos nelas registrados, o que permite o

registro dos dados contábeis de forma organizada e facilita a análise

das informações de acordo com sua natureza. Ele está estruturado

de acordo com as seguintes naturezas das informações contábeis:

Natureza de Informação Orçamentária; Natureza de Informação

Patrimonial; e, Natureza de Informação de Controle (MCASP, 2021).

O grupo da Natureza de Informação __________________________

registra, processa e evidencia os fatos financeiros e não financeiros

relacionados com a composição do patrimônio público e suas

variações qualitativas e quantitativas.

Assinale a alternativa que complete corretamente o conceito apresentado acima.

Assinale a alternativa que complete corretamente o conceito apresentado acima.

Ano: 2024

Banca:

Instituto Access

Órgão:

Câmara de Conquista - MG

Prova:

Instituto Access - 2024 - Câmara de Conquista - MG - Contador |

Q2450863

Contabilidade Pública

Um município apresentou as informações a seguir referentes ao exercício financeiro de 2023:

Considerando somente os dados apresentados, o Balanço

Orçamentário de 2023 evidenciará um resultado orçamentário de