Questões de Concurso

Foram encontradas 61.643 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

Instituto Access

Órgão:

Câmara de Conquista - MG

Prova:

Instituto Access - 2024 - Câmara de Conquista - MG - Contador |

Q2450861

Contabilidade Pública

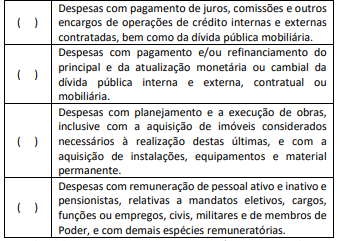

A despesa orçamentária é classificada em duas categorias

econômicas: Despesas Correntes, que são aquelas que não

contribuem, diretamente, para a formação ou aquisição de um bem

de capital; Despesas de Capital, que são aquelas que contribuem,

diretamente, para a formação ou aquisição de um bem de capital

(MCASP, 2021).

Considerando o disposto, classifique a discriminação das despesas a seguir em Despesas Correntes (DCOR) ou Despesas de Capital (DCAP):

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

Considerando o disposto, classifique a discriminação das despesas a seguir em Despesas Correntes (DCOR) ou Despesas de Capital (DCAP):

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

Q2450332

Auditoria

Em relação aos indicadores de deficiência significativa do controle

interno, analise as afirmações a seguir:

I. Evidência da incapacidade da administração de supervisionar a elaboração das demonstrações contábeis.

II. Distorção detectada pelos procedimentos do auditor que não foi prevenida ou detectada e corrigida, pelo controle interno da entidade.

III. Reapresentação de demonstrações contábeis emitidas anteriormente para refletir a correção de distorção relevante devido a erro ou a fraude.

De acordo com a NBC TA 265 – Comunicação de Deficiências de Controle Interno, os indicadores de deficiência significativa do controle interno incluem o que se afirma em

I. Evidência da incapacidade da administração de supervisionar a elaboração das demonstrações contábeis.

II. Distorção detectada pelos procedimentos do auditor que não foi prevenida ou detectada e corrigida, pelo controle interno da entidade.

III. Reapresentação de demonstrações contábeis emitidas anteriormente para refletir a correção de distorção relevante devido a erro ou a fraude.

De acordo com a NBC TA 265 – Comunicação de Deficiências de Controle Interno, os indicadores de deficiência significativa do controle interno incluem o que se afirma em

Q2450330

Contabilidade Pública

Uma entidade do setor público apresenta receita de R$400.000,

proveniente de exploração de recursos naturais e concessões.

Essa receita é classificada no orçamento como

Essa receita é classificada no orçamento como

Q2450324

Contabilidade Pública

As seguintes contas são apresentadas no Quadro dos Ativos e

Passivos Financeiros e Permanentes, no Balanço Patrimonial de

uma entidade do setor público:

Ativo Financeiro:......................................................R$600.000;

Ativo Permanente:.....................................................R$500.000;

Passivo Permanente: .................................................R$350.000;

Passivo Financeiro: ....................................................R$300.000.

Assinale a opção que indica o saldo patrimonial da entidade

Ativo Financeiro:......................................................R$600.000;

Ativo Permanente:.....................................................R$500.000;

Passivo Permanente: .................................................R$350.000;

Passivo Financeiro: ....................................................R$300.000.

Assinale a opção que indica o saldo patrimonial da entidade

Q2450323

Contabilidade Pública

No Balanço Orçamentário, a apresentação das receitas e das

despesas previstas, em confronto com as realizadas, é realizada no

seguinte quadro:

Q2450322

Contabilidade Pública

Na Demonstração das Variações Patrimoniais de uma entidade do

setor público, a seguinte conta é apresentada como “Outras

Variações Patrimoniais Aumentativas”:

Q2450321

Contabilidade Geral

Em 31/12/2023, os seguintes saldos eram apresentados no

balanço patrimonial de uma instituição de ensino:

Salários a pagar:.........................................................R$40.000;

Aluguel antecipado:.....................................................R$60.000;

Empréstimos obtidos:..................................................R$80.000;

Móveis e computadores: ..........................................R$200.000;

Disponibilidades: ......................................................R$400.000.

Assinale a opção que indica o saldo do patrimônio líquido da instituição em 31/12/2023.

Salários a pagar:.........................................................R$40.000;

Aluguel antecipado:.....................................................R$60.000;

Empréstimos obtidos:..................................................R$80.000;

Móveis e computadores: ..........................................R$200.000;

Disponibilidades: ......................................................R$400.000.

Assinale a opção que indica o saldo do patrimônio líquido da instituição em 31/12/2023.

Q2450320

Contabilidade Geral

Em 31/12/2023, uma sociedade empresária reconheceu a

distribuição de dividendos a seus sócios de R$100.000,

correspondentes aos dividendos mínimos obrigatórios.

No momento, houve reconhecimento de R$100.000 no passivo.

A contrapartida do aumento do passivo traz o seguinte impacto nas demonstrações contábeis da sociedade empresária:

A contrapartida do aumento do passivo traz o seguinte impacto nas demonstrações contábeis da sociedade empresária:

Q2450319

Contabilidade Geral

De acordo com a NBC TG 09– Demonstração do Valor Adicionado,

a Demonstração do Valor Adicionado deve proporcionar aos

usuários das demonstrações contábeis as informações relativas à

riqueza criada pela entidade em determinado período, na primeira

parte, e, em seguida, a forma como tais riquezas foram

distribuídas.

Assinale a opção que indica, respectivamente, uma conta apresentada na Demonstração do Valor Adicionado, e em qual parte é a sua evidenciação.

Assinale a opção que indica, respectivamente, uma conta apresentada na Demonstração do Valor Adicionado, e em qual parte é a sua evidenciação.

Q2450318

Contabilidade Geral

Uma sociedade empresária atualiza, internamente e com objetivo informacional, as suas demonstrações contábeis de acordo com os efeitos inflacionários, adotando as diretrizes da Lei 6.404/76, que foram seguidas no Brasil até 1995.

Deste modo, o capital social da sociedade empresária foi ajustado em 10% como resultado de correção monetária, na Demonstração do Resultado do Exercício. A contrapartida do ajuste do capital deve ser contabilizada, gerencialmente, na seguinte conta:

Deste modo, o capital social da sociedade empresária foi ajustado em 10% como resultado de correção monetária, na Demonstração do Resultado do Exercício. A contrapartida do ajuste do capital deve ser contabilizada, gerencialmente, na seguinte conta:

Q2450317

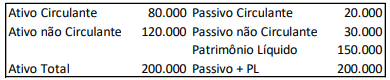

Contabilidade Geral

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/2023:

Por meio do indicador de endividamento geral, pode- se concluir

em relação à sociedade empresária

Q2450316

Contabilidade Geral

Uma empresa que presta consultoria apresentava os seguintes

saldos em seu balanço patrimonial em 31/12/2023:

Disponibilidades: .............................................................R$74.000;

Salários a pagar em 10/01/2024:.....................................R$50.000;

Móveis do escritório:.......................................................R$40.000;

Computadores usados para prestação dos serviços:.......R$30.000;

Contas a pagar em 05/01/2025: ......................................R$70.000;

Contas a receber em 05/03/2025:...................................R$66.000.

Assinale a opção que indica o índice de liquidez geral em 31/12/2023.

Disponibilidades: .............................................................R$74.000;

Salários a pagar em 10/01/2024:.....................................R$50.000;

Móveis do escritório:.......................................................R$40.000;

Computadores usados para prestação dos serviços:.......R$30.000;

Contas a pagar em 05/01/2025: ......................................R$70.000;

Contas a receber em 05/03/2025:...................................R$66.000.

Assinale a opção que indica o índice de liquidez geral em 31/12/2023.

Q2450315

Contabilidade Geral

Assinale a opção que indica somente despesas classificadas como

Despesas Administrativas na Demonstração do Resultado do

Exercício de uma entidade.

Q2450314

Contabilidade Geral

Uma entidade possui, entre seus ativos, instrumentos financeiros,

que são mensurados pelo valor justo por meio de outros

resultados abrangentes.

Em 2023, o valor justo desses instrumentos financeiros aumentou em R$50.000.

A contrapartida desse aumento é apresentada na seguinte conta:

Em 2023, o valor justo desses instrumentos financeiros aumentou em R$50.000.

A contrapartida desse aumento é apresentada na seguinte conta:

Q2450313

Contabilidade Geral

Em 02/01/2023, uma sociedade empresária apresentava o seguinte balanço patrimonial:

Em 31/12/2023 foi constatado que o valor justo do terreno era de R$100.000, uma vez que a área em que estava localizado tinha se valorizado. Na data, se o terreno fosse vendido, os gastos necessários para efetivar a compra, como honorário de advogados e impostos, eram estimados em R$8.000.

Assinale a opção que indica o valor do terreno apresentado no

balanço patrimonial da sociedade empresária em 31/12/2023.

Q2450312

Contabilidade Geral

De acordo com a NBC TG Estrutura Conceitual- Estrutura

Conceitual para Relatório Financeiro, o patrimônio líquido de uma

entidade representa a participação residual

Q2450311

Contabilidade Geral

E3NMCE241-00_02

De acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, a administração deve fazer avaliações quando elabora as suas demonstrações contábeis, verificando se estas devem ser elaboradas de acordo com o pressuposto da continuidade.

Assinale a opção que indica uma situação em que o pressuposto da continuidade não é adequado.

De acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, a administração deve fazer avaliações quando elabora as suas demonstrações contábeis, verificando se estas devem ser elaboradas de acordo com o pressuposto da continuidade.

Assinale a opção que indica uma situação em que o pressuposto da continuidade não é adequado.

Q2450310

Contabilidade Geral

Em 01/01/2024, uma sociedade empresária que prestava serviços

de auditoria contábil adquiriu, a prazo, computadores para serem

utilizados por seus funcionários por R$50.000. A vida útil era

estimada em cinco anos e os ativos imobilizados da sociedade

empresária são depreciados pelo método linear. Na data, a

sociedade empresária pagou antecipadamente R$10.000, que

corresponde à manutenção periódica dos computadores e será

feita anualmente, durante toda a vida útil.

Assinale a opção que indica o impacto da transação no ativo da sociedade empresária em 01/01/2024, de acordo com a NBC TG 27 (R4) – Ativo Imobilizado.

Assinale a opção que indica o impacto da transação no ativo da sociedade empresária em 01/01/2024, de acordo com a NBC TG 27 (R4) – Ativo Imobilizado.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Santa Maria de Jetibá - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Santa Maria de Jetibá - ES - Auditor Público Interno - Especialidade: Ciências Contábeis |

Q2450097

Auditoria

O auditor de controle interno, João do Espírito Santo, realizou o relatório da Auditoria Interna abordando os seguintes aspectos:

• o objetivo e a extensão dos trabalhos;

• a metodologia adotada;

• eventuais limitações ao alcance dos procedimentos de auditoria;

• a descrição dos fatos constatados e as evidências encontradas;

• os riscos associados aos fatos constatados; e,

• as conclusões e as recomendações resultantes dos fatos constatados.

Considerando as normas relativas ao Relatório da Auditoria Interna estabelecidas no item 12.3 da NBC TI 01, o relatório da Auditoria Interna apresentado pelo auditor de controle interno

• o objetivo e a extensão dos trabalhos;

• a metodologia adotada;

• eventuais limitações ao alcance dos procedimentos de auditoria;

• a descrição dos fatos constatados e as evidências encontradas;

• os riscos associados aos fatos constatados; e,

• as conclusões e as recomendações resultantes dos fatos constatados.

Considerando as normas relativas ao Relatório da Auditoria Interna estabelecidas no item 12.3 da NBC TI 01, o relatório da Auditoria Interna apresentado pelo auditor de controle interno

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Santa Maria de Jetibá - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Santa Maria de Jetibá - ES - Auditor Público Interno - Especialidade: Ciências Contábeis |

Q2450095

Auditoria

A Auditoria Interna deve assessorar a administração da entidade no trabalho de prevenção de fraudes e erros, obrigando-se a

informá-la, sempre por escrito, de maneira reservada, sobre quaisquer indícios ou confirmações de irregularidades detectadas no

decorrer de seu trabalho. Acerca do tema fraude e erro, à luz da NBC TI 01, que trata da Auditoria Interna, assinale a afirmativa

correta.