Questões de Concurso

Foram encontradas 61.643 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2024 - APEX Brasil - Analista - Processos Contábeis |

Q2450037

Contabilidade Pública

De acordo com o Decreto n.º 8.426/2015, deve ter alíquota igual a

zero determinado tipo de receita financeira auferida pelas pessoas

jurídicas sujeitas ao regime de apuração não cumulativa da

contribuição para os programas de integração social e de

formação do patrimônio do servidor público (PIS/PASEP) e da

contribuição para o financiamento da seguridade social

(COFINS). Trata-se da receita de

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2024 - APEX Brasil - Analista - Processos Contábeis |

Q2450036

Contabilidade Geral

Uma sociedade de economia mista efetuou a retenção na fonte da

contribuição social sobre o lucro líquido (CSLL) sobre o

pagamento efetuado a uma pessoa jurídica pela prestação de um

serviço. Se o valor retido a título de CSLL excedeu o valor a

pagar da respectiva contribuição no mesmo mês de apuração, o

valor excedente pode ser

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2024 - APEX Brasil - Analista - Processos Contábeis |

Q2450029

Contabilidade Geral

Apesar de, eventualmente, serem tratados como equivalentes,

plano de contas e elenco de contas são distintos. Um plano de

contas completo, além do elenco de contas, deve conter

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2024 - APEX Brasil - Analista - Processos Contábeis |

Q2450028

Contabilidade Geral

Assinale a opção em que são apresentadas contas cujos saldos

aumentam com lançamentos a crédito.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2024 - APEX Brasil - Analista - Processos Contábeis |

Q2450027

Contabilidade Pública

Acerca dos fatos contábeis e suas respectivas variações

patrimoniais, julgue os itens a seguir.

I O pagamento de um título na data de vencimento, sem qualquer encargo, é um fato contábil permutativo.

II A venda de mercadorias à vista, com lucro, é um fato contábil modificativo aumentativo.

III A aquisição de mercadorias para revenda, a prazo, com juros implícitos de 2% ao mês, é um fato contábil misto diminutivo.

Assinale a opção correta.

I O pagamento de um título na data de vencimento, sem qualquer encargo, é um fato contábil permutativo.

II A venda de mercadorias à vista, com lucro, é um fato contábil modificativo aumentativo.

III A aquisição de mercadorias para revenda, a prazo, com juros implícitos de 2% ao mês, é um fato contábil misto diminutivo.

Assinale a opção correta.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2024 - APEX Brasil - Analista - Processos Contábeis |

Q2450026

Contabilidade Geral

A equação patrimonial fundamental mostra a relação entre ativo,

passivo e patrimônio líquido; algumas movimentações nesses

elementos podem modificar, quantitativamente, o patrimônio do

empreendimento, resultando em aumentos ou reduções do

patrimônio líquido. Uma dessas movimentações é a

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2024 - APEX Brasil - Analista - Processos Contábeis |

Q2450025

Contabilidade Geral

• capital social

• prêmio na emissão de debêntures

• estoque de matérias-primas

• juros passivos a transcorrer

• estoque de produtos acabados

• financiamentos a pagar

• títulos descontados

• imobilizado

• depreciação acumulada

• ajuste de avaliação patrimonial

• salários e comissões a pagar

• despesas antecipadas

• ações em tesouraria

• empréstimos a pagar

• contas a receber

• adiantamentos de clientes

• caixa e equivalentes

• dividendos a pagar

• prejuízos acumulados

• investimentos

• juros ativos a transcorrer

No rol de rubricas precedentes, encontram-se

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2024 - APEX Brasil - Analista - Processos Contábeis |

Q2450024

Contabilidade Geral

A ciência contábil tem múltiplas finalidades e ramos de atuação,

mas, independentemente do enfoque, a contabilidade tem por

objetivo fundamental

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2024 - APEX Brasil - Analista - Processos Contábeis |

Q2450022

Contabilidade Pública

Na elaboração do balanço financeiro do setor público, as receitas

e despesas orçamentárias serão segregadas quanto à origem e à

destinação em recursos

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2024 - APEX Brasil - Analista - Processos Contábeis |

Q2450020

Contabilidade Geral

O valor residual é determinado para que a depreciação não seja

incidente em cem por cento do valor do bem e, desta forma, não

sejam registradas variações patrimoniais diminutivas além das

realmente incorridas. O cálculo do valor residual é efetuado

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2024 - APEX Brasil - Analista - Processos Contábeis |

Q2450019

Contabilidade Pública

Quando um item do ativo imobilizado é reavaliado, a

depreciação acumulada na data da reavaliação deve ser

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2024 - APEX Brasil - Analista - Processos Contábeis |

Q2450018

Contabilidade Pública

No caso de um ativo intangível decorrente de uma aquisição

separada não paga pelo preço à vista, a diferença entre o preço

pago e o preço à vista deve ser

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2024 - APEX Brasil - Analista - Processos Contábeis |

Q2450017

Contabilidade Geral

O reconhecimento e a mensuração dos ativos de infraestrutura

seguem a mesma base utilizada para os demais ativos

imobilizados. Dessa forma, nos casos de reconhecimento inicial e

nos ajustes ou reclassificações em atendimento às novas práticas

contábeis, quando não há nenhuma evidência disponível para

determinar o valor de mercado devido a sua natureza

especializada, o valor justo deve ser estimado usando-se o

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2024 - APEX Brasil - Analista - Processos Contábeis |

Q2450016

Contabilidade Pública

No setor público, além do registro dos fatos ligados à execução

orçamentária, deve-se proceder à evidenciação dos fatos ligados

à administração financeira e patrimonial. Desse modo, no que se

refere ao impacto na situação patrimonial líquida, a despesa

orçamentária deve ser classificada como

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Santa Maria de Jetibá - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Santa Maria de Jetibá - ES - Auditor Público Interno - Especialidade: Direito |

Q2449974

Auditoria

Considerando exclusivamente as informações apresentadas, bem como a definição do escopo, da natureza, da época e da

extensão dos riscos e procedimentos atinentes aos trabalhos de auditoria, analise as informativas a seguir.

I. O risco de detecção é o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não identifiquem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções.

II. O risco de controle é aquele que uma organização está exposta sem considerar quaisquer ações gerenciais que possam reduzir a probabilidade de sua ocorrência ou seu impacto.

III. O risco de auditoria consiste na possibilidade de emitir relatório de auditoria incorreto por não ter detectado erros ou irregularidades significativas que modificariam a opinião expressa no relatório.

IV. O risco inerente é o risco de que um erro ou classificação indevida materiais que possam constar de uma afirmação não sejam evitados ou detectados tempestivamente pelos controles internos da entidade.

Está correto o que se afirma em

I. O risco de detecção é o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não identifiquem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções.

II. O risco de controle é aquele que uma organização está exposta sem considerar quaisquer ações gerenciais que possam reduzir a probabilidade de sua ocorrência ou seu impacto.

III. O risco de auditoria consiste na possibilidade de emitir relatório de auditoria incorreto por não ter detectado erros ou irregularidades significativas que modificariam a opinião expressa no relatório.

IV. O risco inerente é o risco de que um erro ou classificação indevida materiais que possam constar de uma afirmação não sejam evitados ou detectados tempestivamente pelos controles internos da entidade.

Está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Santa Maria de Jetibá - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Santa Maria de Jetibá - ES - Auditor Público Interno - Especialidade: Direito |

Q2449973

Auditoria

As seguintes informações foram obtidas no relatório de auditoria sobre a utilização de controles internos nas atividades de

contratações públicas em um município brasileiro; analise-as.

I. O município identifica as demandas por bens e serviços para limpeza das vias públicas utilizando um documento padrão de oficialização das necessidades do município. Esse documento é utilizado para garantir que as demandas sejam justificadas e fundamentadas, e tem contribuído, continuamente, para a economia e boa gestão do gasto público.

II. Algumas licitações para aquisição de equipamentos e serviços de informática foram realizadas sem existência de setor específico com atribuições definidas, levando a aquisições de bens e serviços desvantajosas para o município, tais como compras de componentes mal especificados e aquisição de serviços que não permitem adequada gestão contratual.

III. Para garantir a disponibilidade dos bens e serviços, previamente selecionados, nas quantidades adequadas e no tempo oportuno, o município implantou um método para quantificação de bens e serviços a serem adquiridos para utilização em reformas de praças e parques, o que tem levado a estimativas de quantidades e padrões adequados e contribuído para a boa gestão dos recursos e economia dos gastos públicos do município.

Considerando exclusivamente as informações apresentadas, bem como que o controle interno deve promover a eficiência operacional, garantindo que os recursos públicos sejam empregados eficientemente nas operações cotidianas do município, verifica-se que a gestão pública do município necessitaria implementar controles adequados e efetivos de acordo com o que se afirma em

I. O município identifica as demandas por bens e serviços para limpeza das vias públicas utilizando um documento padrão de oficialização das necessidades do município. Esse documento é utilizado para garantir que as demandas sejam justificadas e fundamentadas, e tem contribuído, continuamente, para a economia e boa gestão do gasto público.

II. Algumas licitações para aquisição de equipamentos e serviços de informática foram realizadas sem existência de setor específico com atribuições definidas, levando a aquisições de bens e serviços desvantajosas para o município, tais como compras de componentes mal especificados e aquisição de serviços que não permitem adequada gestão contratual.

III. Para garantir a disponibilidade dos bens e serviços, previamente selecionados, nas quantidades adequadas e no tempo oportuno, o município implantou um método para quantificação de bens e serviços a serem adquiridos para utilização em reformas de praças e parques, o que tem levado a estimativas de quantidades e padrões adequados e contribuído para a boa gestão dos recursos e economia dos gastos públicos do município.

Considerando exclusivamente as informações apresentadas, bem como que o controle interno deve promover a eficiência operacional, garantindo que os recursos públicos sejam empregados eficientemente nas operações cotidianas do município, verifica-se que a gestão pública do município necessitaria implementar controles adequados e efetivos de acordo com o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Santa Maria de Jetibá - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Santa Maria de Jetibá - ES - Auditor Público Interno - Especialidade: Direito |

Q2449971

Auditoria

Considerando exclusivamente a ISSAI 400, que trata dos Princípios Fundamentais de Auditoria de Conformidade, é INCORRETO

afirmar que, na auditoria de conformidade, o auditor designado para o trabalho de auditoria deverá

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Santa Maria de Jetibá - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Santa Maria de Jetibá - ES - Auditor Público Interno - Especialidade: Direito |

Q2449970

Auditoria

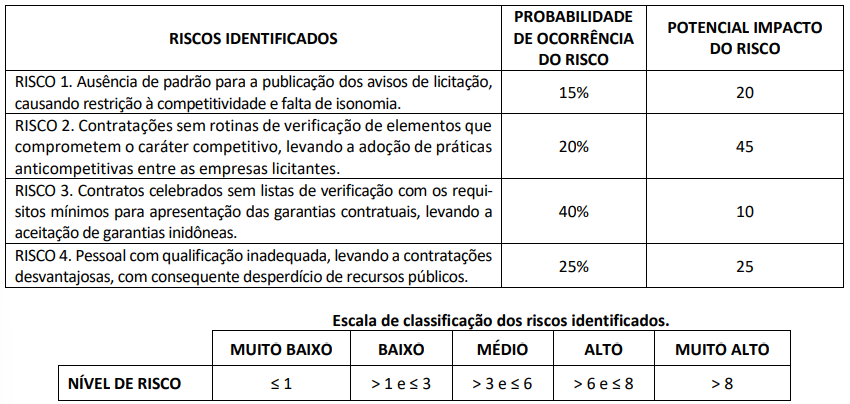

As seguintes informações foram obtidas ao decorrer da auditoria interna realizada no setor de obras de um município:

Considerando exclusivamente as informações apresentadas, bem como que cada risco identificado deve ser avaliado em termos de seu potencial impacto e sua probabilidade de ocorrência, assinale a afirmativa correta.

Considerando exclusivamente as informações apresentadas, bem como que cada risco identificado deve ser avaliado em termos de seu potencial impacto e sua probabilidade de ocorrência, assinale a afirmativa correta.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Giruá - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Giruá - RS - Auditor Fiscal Municipal |

Q2449939

Auditoria

Segundo a Norma Brasileira de Contabilidade – NBC TA 706, “é incluído no relatório

do auditor referente a um assunto apropriadamente apresentado ou divulgado nas demonstrações

contábeis que, de acordo com o julgamento do auditor, é de tal importância que é fundamental para

o entendimento pelos usuários das demonstrações contábeis”. Essa é a definição de parágrafo:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Giruá - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Giruá - RS - Auditor Fiscal Municipal |

Q2449938

Auditoria

Sobre considerações de leis e regulamentos na auditoria de demonstrações contábeis,

assinale a alternativa INCORRETA.