Questões de Concurso

Foram encontradas 61.643 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. O Princípio Orçamentário da Unidade determina que a Lei Orçamentária Anual de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo poder público.

II. O Princípio Orçamentário da Universalidade determina a existência de orçamento único para cada um dos entes federados –União, Estados, Distrito Federal e Municípios – com a finalidade de se evitarem múltiplos orçamentos paralelos dentro da mesma pessoa política.

III. O Princípio Orçamentário da Exclusividade estabelece que a Lei Orçamentária Anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa; ressalvam-se dessa proibição a autorização para abertura de crédito suplementar e a contratação de operações de crédito, nos termos da Lei.

IV. O Princípio Orçamentário da Periodicidade delimita o exercício financeiro orçamentário; período de tempo ao qual a previsão das receitas e a fixação das despesas registradas na Lei Orçamentária Anual irão se referir.

Considerando, exclusivamente, as informações apresentadas, bem como o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição), está correto o que se afirma em

I. Segrega as dotações orçamentárias em funções e subfunções; é composta de um rol de funções e subfunções prefixadas, que servem como agregador dos gastos públicos por área de ação governamental nas três esferas de governo.

II. Reflete a estrutura de alocação dos créditos orçamentários e está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária.

III. São as dotações para investimentos ou inversões financeiras que outras pessoas de direito público ou privado devam realizar, independentemente de contraprestação direta em bens ou serviços, constituindo-se em auxílios ou contribuições, segundo derivem diretamente da Lei de Orçamento ou lei especial anterior, bem como as dotações para amortização da dívida pública.

IV. São todas as despesas regularmente empenhadas, do exercício atual ou anterior, mas não pagas até 31 de dezembro do exercício financeiro vigente. Distingue-se em dois tipos: os processados (despesas já liquidadas); os não processados (despesas a liquidar ou em liquidação).

Considerando, exclusivamente, as informações apresentadas, o Manual de Contabilidade Aplicada ao Setor Público – MCASP (9ª edição) bem como a Lei Federal nº 4.320, de 17 de março de 1964, podemos afirmar que as informações apresentadas dissertam sobre:

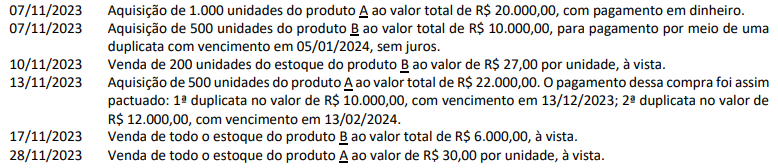

Considerando, exclusivamente, as informações apresentadas, e que as aquisições são distintas entre si, é correto afirmar que na aquisição de controle:

As informações a seguir foram obtidas em relatórios da empresa W:

Informações complementares

• O custo médio ponderado é utilizado pela empresa como critério para valoração de seus estoques dos produtos A e B;

• As unidades adquiridas dos produtos A e B foram recebidas dos fornecedores, prontamente, no ato das respectivas compras; e,

• Em 01/11/2023, os estoques dos produtos A e B estavam zerados.

Considerando, exclusivamente, as informações apresentadas, e que todas as unidades vendidas dos produtos A e B foram entregues aos clientes imediatamente, no ato das respectivas vendas, é correto afirmar que no mês de novembro de 2023:

(Desconsidere qualquer incidência de tributos em todas as informações apresentadas na questão.)

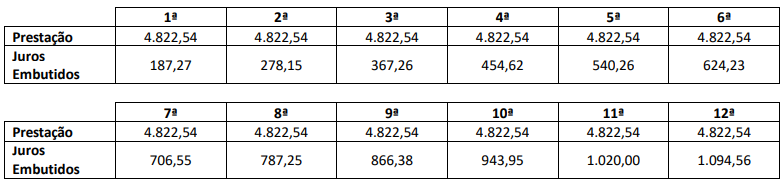

Considerando, exclusivamente, as informações apresentadas, bem como as Normas Brasileiras de Contabilidade que dissertam sobre ajuste a valor presente e a estrutura conceitual para relatório financeiro, assinale a alternativa que apresenta corretamente os registros contábeis para o reconhecimento inicial da contratação do empréstimo. (Admita, o ano comercial com 360 dias e que o valor do empréstimo estava disponível na conta corrente da empresa no momento da contratação. Desconsidere, ainda, qualquer incidência de tributos.)

Julgue o item a seguir, a respeito de receitas, despesas, custos e resultados.

Considere que uma empresa, ao realizar a venda de um

produto ou uma mercadoria, tenha-se deparado com dois

fatos contraditórios: por um lado, a necessidade de arcar com

gastos para realizar a venda, entre eles o custo da

mercadoria; por outro lado, o benefício do recurso que a

venda trará para a entidade. Nesse caso, do confronto desses

dois fatos decorre o resultado com mercadorias ou produtos.

Julgue o item a seguir, a respeito de receitas, despesas, custos e resultados.

Se uma indústria produzir vários produtos e vendê-los

durante o mês corrente, a sua contabilidade deverá, ao

preparar seus relatórios, considerar esses produtos como

custos do processo produtivo da empresa.

Julgue o item a seguir, a respeito de receitas, despesas, custos e resultados.

Considere que o setor de suprimentos de uma empresa

industrial tenha adquirido diversos itens, como caixas e fitas

adesivas, que serão utilizadas para o transporte de produtos

até os clientes e que, depois disso, serão descartadas. Nesse

caso, tais itens são exemplo de despesas do período.

Julgue o item a seguir, a respeito de receitas, despesas, custos e resultados.

Suponha que, na última hora do último dia de certo mês,

uma sexta-feira, uma venda tenha sido realizada por uma

empresa e que a nota fiscal correspondente tenha sido

emitida, porém o produto tenha sido entregue somente na

semana seguinte. Nessa situação hipotética, a receita relativa

à venda e o custo da mercadoria que foi vendida devem

compor os relatórios contábeis do mês em que a venda foi

realizada.

Julgue o item a seguir, a respeito de receitas, despesas, custos e resultados.

A compra de matéria-prima com vistas à futura elaboração

de produtos que serão vendidos é um tipo de custo.

Julgue o item a seguir, a respeito de receitas, despesas, custos e resultados.

Suponha que uma empresa encerrará parte de suas

atividades, devido a grandes dificuldades financeiras, e que,

por isso, esteja vendendo bens que eram utilizados em sua

atividade. Nessas condições, o valor contábil desses bens nas

demonstrações contábeis pode não servir como referência

para a formação do seu preço de venda.

Considerando conceitos, objetivos e finalidades da contabilidade, julgue o item que se segue.

O suprimento de bens para a empresa inicia o principal

processo da contabilidade, que é o controle dos itens

patrimoniais.

Considerando conceitos, objetivos e finalidades da contabilidade, julgue o item que se segue.

O objetivo principal da contabilidade, em sua concepção

contemporânea, é o fornecimento de informações relevantes

para a tomada de decisão dos usuários dessas informações.

Considerando conceitos, objetivos e finalidades da contabilidade, julgue o item que se segue.

Contabilidade aplicada diz respeito à aplicação da teoria

contábil aos diferentes ramos empresariais, como a

contabilidade industrial, a contabilidade pública, a

contabilidade bancária, entre outras.

Considerando conceitos, objetivos e finalidades da contabilidade, julgue o item que se segue.

O cumprimento do objetivo da ciência contábil exige o

emprego de técnicas cada vez mais sofisticadas para a

realização de registro, estimação, organização e sintetização

dos dados econômico-financeiros relativos às entidades.

Considerando conceitos, objetivos e finalidades da contabilidade, julgue o item que se segue.

Contabilidade é uma ciência social.

Considerando conceitos, objetivos e finalidades da contabilidade, julgue o item que se segue.

Considere que um lote de mesas e cadeiras tenha sido

adquirido para uso em uma entidade industrial por meio de

um investimento significativo e que essas peças de

mobiliário provavelmente serão empregadas nos setores

administrativos da empresa por cinco ou mais anos. Nessa

situação hipotética, do ponto de vista contábil, esse gasto não

é relevante, pois extrapola o objetivo principal da

contabilidade, que é controlar custos.

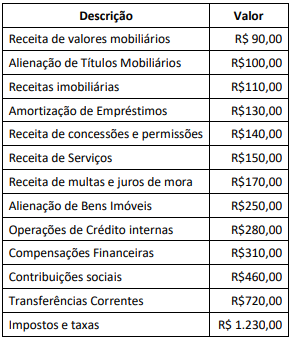

À luz da classificação das receitas por categoria econômica, o montante de receitas que impactaram o patrimônio do ente naquele ano, em milhares de reais, representa:

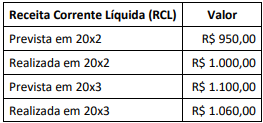

Tendo em vista o regramento vigente para aprovação e execução de emendas parlamentares individuais ao Projeto de Lei Orçamentária Anual (PLOA) da União, a partir da análise dos dados, é correto afirmar que o limite de aprovação dessas emendas tem base: