Questões de Concurso

Foram encontradas 61.595 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

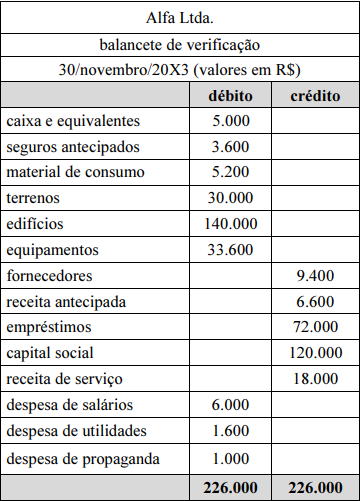

Com base nessas informações, julgue o item que se segue, a respeito das demonstrações contábeis de Alfa Ltda.

O valor total das despesas de depreciação na demonstração

de resultado do exercício em 30/11/20X3 é de R$ 1.100.

Com base nessas informações, julgue o item que se segue, a respeito das demonstrações contábeis de Alfa Ltda.

O valor total do passivo é de R$ 83.920.

Com base nessas informações, julgue o item que se segue, a respeito das demonstrações contábeis de Alfa Ltda.

A seguir, é apresentado corretamente o lançamento de ajuste da conta empréstimo.

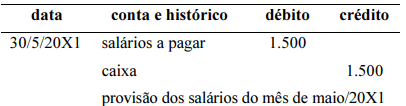

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de provisão dos salários do mês de maio/20X1, no valor de R$ 1.500, cujo pagamento será realizado no dia 5/6/20X1, é apresentado de forma correta a seguir.

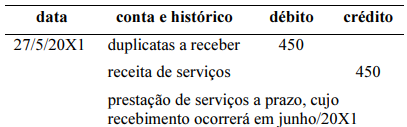

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de prestação de serviço a prazo, no valor de R$ 450, cujo recebimento ocorrerá em junho/20X1, é mostrado corretamente a seguir.

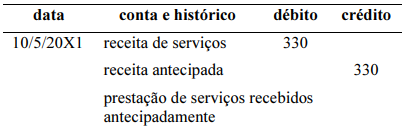

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de prestação de serviços recebidos antecipadamente, no valor de R$ 330, é apresentado de forma correta a seguir.

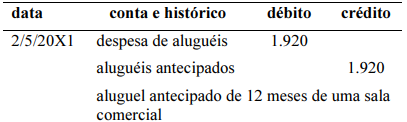

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de aluguéis antecipados, no valor de R$ 1.920, referentes a 12 meses, e contratados em 1.º/4/20X1, é mostrado corretamente a seguir.

A empresa ABC Ltda. apresentou os seguintes saldos iniciais para o mês de janeiro/202X:

• caixa: R$ 1.750;

• bancos conta/movimento: R$ 3.000;

• aplicações em caderneta de poupança: R$ 11.250.

Ao longo do mês de janeiro/202X, ocorreram os seguintes eventos na empresa ABC Ltda.:

• edifícios adquiridos no valor de R$ 250.000, com pagamento da primeira parcela em 5/2/202X;

• propriedades adquiridas para investimentos, à vista, no valor de R$ 162.500;

• despesas operacionais de janeiro/202X totalizaram R$ 3.250 e serão pagas no dia 5/2/202X;

• dividendos pagos no total de R$ 12.500,00;

• sócios integralizaram capital de R$ 75.000;

• pagamento de fornecedores no valor de R$ 7.750;

• recebimentos de clientes de R$ 22.500;

• pagamento de empréstimos bancários no valor de R$ 10.000;

• salários pagos no valor de R$ 3.000;

• terrenos vendidos, à vista, por R$ 87.500.

Com base nas informações precedentes, julgue o seguinte item, a respeito da demonstração de fluxo de caixa da empresa ABC Ltda., em 31/1/202X.

O total do fluxo de caixa consumido pelas atividades de

financiamento foi de R$ 52.500.

A empresa ABC Ltda. apresentou os seguintes saldos iniciais para o mês de janeiro/202X:

• caixa: R$ 1.750;

• bancos conta/movimento: R$ 3.000;

• aplicações em caderneta de poupança: R$ 11.250.

Ao longo do mês de janeiro/202X, ocorreram os seguintes eventos na empresa ABC Ltda.:

• edifícios adquiridos no valor de R$ 250.000, com pagamento da primeira parcela em 5/2/202X;

• propriedades adquiridas para investimentos, à vista, no valor de R$ 162.500;

• despesas operacionais de janeiro/202X totalizaram R$ 3.250 e serão pagas no dia 5/2/202X;

• dividendos pagos no total de R$ 12.500,00;

• sócios integralizaram capital de R$ 75.000;

• pagamento de fornecedores no valor de R$ 7.750;

• recebimentos de clientes de R$ 22.500;

• pagamento de empréstimos bancários no valor de R$ 10.000;

• salários pagos no valor de R$ 3.000;

• terrenos vendidos, à vista, por R$ 87.500.

Com base nas informações precedentes, julgue o seguinte item, a respeito da demonstração de fluxo de caixa da empresa ABC Ltda., em 31/1/202X.

O item relativo a variação de caixa e equivalentes foi

negativo em R$ 10.750.

A empresa ABC Ltda. apresentou os seguintes saldos iniciais para o mês de janeiro/202X:

• caixa: R$ 1.750;

• bancos conta/movimento: R$ 3.000;

• aplicações em caderneta de poupança: R$ 11.250.

Ao longo do mês de janeiro/202X, ocorreram os seguintes eventos na empresa ABC Ltda.:

• edifícios adquiridos no valor de R$ 250.000, com pagamento da primeira parcela em 5/2/202X;

• propriedades adquiridas para investimentos, à vista, no valor de R$ 162.500;

• despesas operacionais de janeiro/202X totalizaram R$ 3.250 e serão pagas no dia 5/2/202X;

• dividendos pagos no total de R$ 12.500,00;

• sócios integralizaram capital de R$ 75.000;

• pagamento de fornecedores no valor de R$ 7.750;

• recebimentos de clientes de R$ 22.500;

• pagamento de empréstimos bancários no valor de R$ 10.000;

• salários pagos no valor de R$ 3.000;

• terrenos vendidos, à vista, por R$ 87.500.

Com base nas informações precedentes, julgue o seguinte item, a respeito da demonstração de fluxo de caixa da empresa ABC Ltda., em 31/1/202X.

O total do fluxo de caixa gerado pelas atividades de

investimento foi de R$ 87.500.

A empresa ABC Ltda. apresentou os seguintes saldos iniciais para o mês de janeiro/202X:

• caixa: R$ 1.750;

• bancos conta/movimento: R$ 3.000;

• aplicações em caderneta de poupança: R$ 11.250.

Ao longo do mês de janeiro/202X, ocorreram os seguintes eventos na empresa ABC Ltda.:

• edifícios adquiridos no valor de R$ 250.000, com pagamento da primeira parcela em 5/2/202X;

• propriedades adquiridas para investimentos, à vista, no valor de R$ 162.500;

• despesas operacionais de janeiro/202X totalizaram R$ 3.250 e serão pagas no dia 5/2/202X;

• dividendos pagos no total de R$ 12.500,00;

• sócios integralizaram capital de R$ 75.000;

• pagamento de fornecedores no valor de R$ 7.750;

• recebimentos de clientes de R$ 22.500;

• pagamento de empréstimos bancários no valor de R$ 10.000;

• salários pagos no valor de R$ 3.000;

• terrenos vendidos, à vista, por R$ 87.500.

Com base nas informações precedentes, julgue o seguinte item, a respeito da demonstração de fluxo de caixa da empresa ABC Ltda., em 31/1/202X.

O total do fluxo de caixa gerado pelas atividades

operacionais foi de R$ 11.750.

A empresa ABC Ltda. apresentou os seguintes saldos iniciais para o mês de janeiro/202X:

• caixa: R$ 1.750;

• bancos conta/movimento: R$ 3.000;

• aplicações em caderneta de poupança: R$ 11.250.

Ao longo do mês de janeiro/202X, ocorreram os seguintes eventos na empresa ABC Ltda.:

• edifícios adquiridos no valor de R$ 250.000, com pagamento da primeira parcela em 5/2/202X;

• propriedades adquiridas para investimentos, à vista, no valor de R$ 162.500;

• despesas operacionais de janeiro/202X totalizaram R$ 3.250 e serão pagas no dia 5/2/202X;

• dividendos pagos no total de R$ 12.500,00;

• sócios integralizaram capital de R$ 75.000;

• pagamento de fornecedores no valor de R$ 7.750;

• recebimentos de clientes de R$ 22.500;

• pagamento de empréstimos bancários no valor de R$ 10.000;

• salários pagos no valor de R$ 3.000;

• terrenos vendidos, à vista, por R$ 87.500.

Com base nas informações precedentes, julgue o seguinte item, a respeito da demonstração de fluxo de caixa da empresa ABC Ltda., em 31/1/202X.

O saldo final de caixa e equivalentes foi de R$ 5.250.

De acordo com a Lei nº 4.320/64, assinale a alternativa em que todos os itens são classificáveis como despesa de capital:

Sobre os estágios da despesa pública, empenho, liquidação e pagamento, julgue as afirmações a seguir:

I. Empenho é o ato de autoridade competente que cria para o Estado a obrigação de pagamento, e deve ser realizado previamente a realização da despesa.

II. Liquidação da despesa é o despacho de autoridade competente, determinando que a despesa seja paga.

III. Pagamento da despesa é a entrega de numerário ao credor e só poderá ser efetuado após regular liquidação.

Está correto apenas o que se afirma em:

A contabilidade gerencial tem por fim orientar os agentes responsáveis pela gestão do patrimônio da organização nas suas tomadas de decisões. Dependendo da área de atuação desses agentes ou da própria natureza das decisões que eles precisam tomar, as orientações derivadas da contabilidade gerencial poderão assumir características diferentes. Desse modo, podemos segregar pelo menos três importantes funções da contabilidade gerencial, entre elas a função ______, que tem por fim orientar os gerentes responsáveis pelo comando de uma ou mais áreas, de um ou mais departamentos ou mesmo de um simples grupo de trabalhadores.

Assinale a alternativa que preenche corretamente a lacuna.

O painel básico da contabilidade de custos pode ser apresentado em três grandes fundamentos:

I. ______: identificar e definir os caminhos possíveis para a apuração do custo unitário dos produtos e serviços finais.

II. ______: identificar e definir as possibilidades de mensuração monetária (atribuição de valor) para os recursos utilizados no processo de transformação dos produtos e serviços finais, considerando os métodos utilizados.

III. ______: identificar e definir as melhores possibilidades de acumulação dos registros das informações obtidas anteriormente.

Assinale a alternativa que preencha correta e respectivamente as lacunas.

Com relação à demonstração do resultado do exercício, julgue o item subsequente.

As comissões sobre vendas representam ajustes na receita

bruta, devendo ser evidenciadas como deduções de venda na

demonstração do resultado do exercício.

Com relação à demonstração do resultado do exercício, julgue o item subsequente.

A demonstração do resultado do exercício permite a

avaliação do desempenho de uma entidade, evidenciando os

elementos que contribuíram para a formação do resultado do

período, assim como a destinação do lucro em conformidade

com a proposta dos órgãos da administração.

Com base nas normas brasileiras de contabilidade, julgue o item a seguir, a respeito da composição do balanço patrimonial.

No balanço patrimonial, os recursos econômicos presentes

controlados pela entidade como resultado de eventos

passados fazem parte do ativo, enquanto as reivindicações

que se possa fazer sobre esses recursos econômicos

compõem o passivo e o patrimônio líquido.

Com base nas normas brasileiras de contabilidade, julgue o item a seguir, a respeito da composição do balanço patrimonial.

Os itens tangíveis mantidos com o propósito de serem

utilizados na produção ou no fornecimento de bens ou

serviços por mais de um período devem compor o ativo

imobilizado no balanço patrimonial.