Questões de Concurso

Foram encontradas 61.595 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

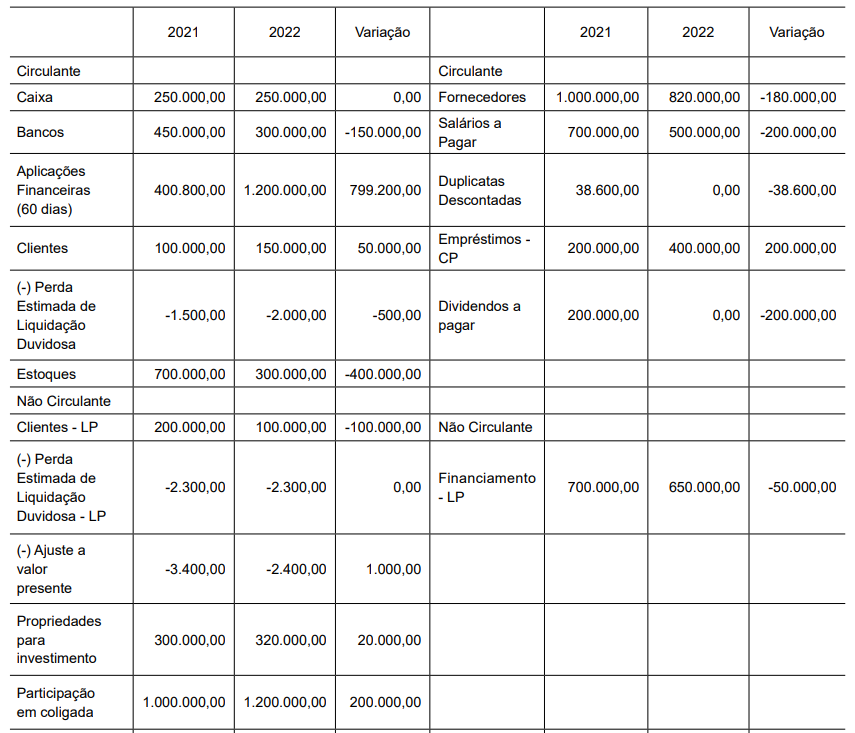

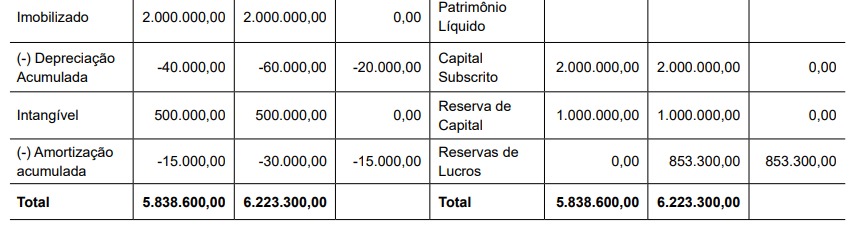

Considerando as informações apresentadas, é correto afirmar que

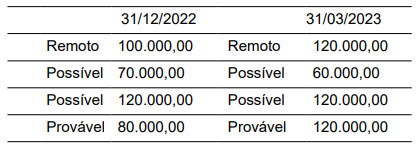

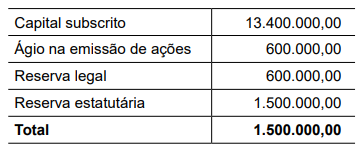

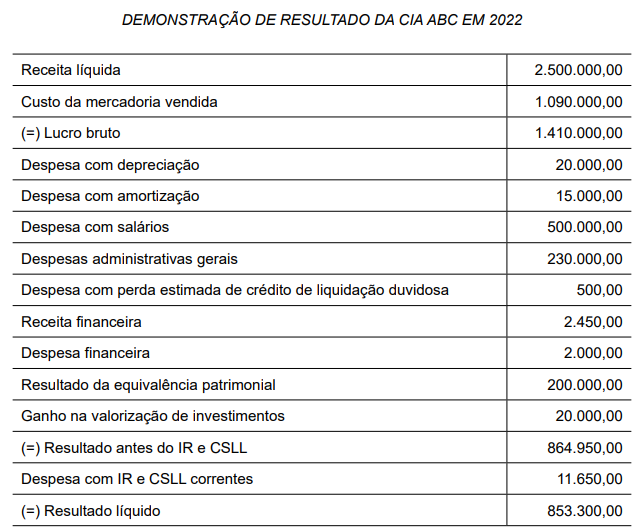

Considerando que a companhia apresentou lucro líquido de R$ 400.000,00 em 2022, é correto afirmar que a reserva legal

O imóvel localiza-se no centro da cidade e o objetivo do ente municipal é transformá-lo em um edifício comercial e alugar suas salas comerciais, uma vez que não é possível transformar o referido edifício em moradias populares.

O contador público verificou que o edifício estava registrado pelo custo de R$ 900.000,00 e tinha depreciação acumulada de R$ 440.000,00. No sistema integrado de administração municipal, consta que, para fins de cobrança de IPTU, o valor do imóvel é de R$ 750.000,00.

A fim de subsidiar o seu registro contábil no sistema patrimonial, o contador público solicitou que a Secretaria de Patrimônio do Município (SPM) avaliasse o valor de mercado imóvel. Nas notas técnicas elaboradas pela SPM, o valor de mercado do edifício é estimado, em média, em R$ 1.890.000,00.

Considerando as informações dadas, assinale a alternativa que apresenta corretamente a classificação e o valor do imóvel registrado no sistema patrimonial do ente municipal.

No final do exercício, foram auferidos R$ 234,00 de rendimentos dessa aplicação financeira. Para o fechamento do Balanço Patrimonial, os contadores do ente verificaram que o título tinha valor de mercado estimado em R$ 10.060,00 em 31.12.2022.

No ente, o registro do rendimento da referida aplicação financeira ocasionará, no sistema patrimonial, o registro de:

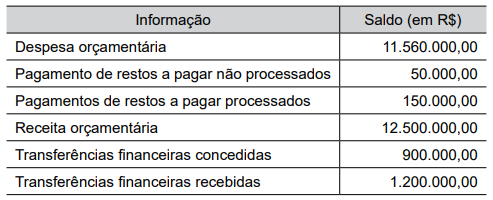

O resultado financeiro líquido do exercício, totalizou, em R$:

Com base nessa situação hipotética, assinale a alternativa que apresenta, aproximadamente, a margem de contribuição percentual desse produto.

Julgue o item subsequente.

Os elementos do ativo, no Balanço Patrimonial, devem

ser avaliados de acordo com alguns critérios, de modo a

garantir que as obrigações, os encargos e os riscos,

conhecidos ou calculáveis, inclusive o imposto sobre a

Renda a pagar com base no resultado do exercício, serão

computados pelo valor atualizado até a data do balanço.

Julgue o item subsequente.

O ativo imobilizado compreende as obrigações que

tenham por objeto bens corpóreos destinados à

manutenção das atividades da companhia ou da

empresa ou exercidos com essa finalidade, inclusive os

decorrentes de operações que transfiram à companhia as

obrigações, os riscos e o controle dessas despesas.

Julgue o item subsequente.

A demonstração do resultado do exercício deve

discriminar, entre outras informações, a receita bruta das

vendas e serviços, as deduções das vendas, os

abatimentos e os impostos.

Julgue o item subsequente.

O balanço patrimonial é um relatório que elenca todos

ativos e passivos de uma entidade. Ou seja, todos os

seus bens e fontes de recursos (ativos), bem como

dívidas, direitos e obrigações (passivos).

Julgue o item subsequente.

No Balanço Patrimonial, o ativo referente compreende as

aplicações que permaneceram no patrimônio de uma

entidade por uma longa data, ou seja, por um período de

até 30 dias.