Questões de Concurso

Foram encontradas 61.595 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2389063

Contabilidade Pública

O governo de um estado da federação concedeu um benefício a pequenos agricultores na forma de redução de

taxa de juros para a aquisição de equipamentos agrícolas,

financiados em até 5 anos. O subsídio concedido acarretará despesas para o governo durante esse período, para

as quais deverá constituir provisão.

No registro contábil, a contrapartida devedora da constituição da provisão será uma conta da classe

No registro contábil, a contrapartida devedora da constituição da provisão será uma conta da classe

Q2389062

Contabilidade Pública

Uma universidade pública adquiriu itens para montagem

do kit matrícula, mantendo-os em estoque para distribuição gratuita entre os estudantes ingressantes em cada

período letivo. O kit é composto de pasta, caneta, botton

(broche), adesivo e bloco de notas, todos com logomarca

institucional.

Em termos de registro contábil, esses itens do kit matrícula devem ser mensurados pelo

Em termos de registro contábil, esses itens do kit matrícula devem ser mensurados pelo

Q2389061

Contabilidade Pública

Uma universidade pública tinha um terreno na região central de uma cidade, sem destinação específica. A administração resolveu, então, aliená-lo. A transação de alienação se deu com um acordo em que a contrapartida pela

alienação seria equivalente a 25% da propriedade de um

edifício de 20 andares a ser construído na área do terreno. Concluída a transação, a intenção da universidade

era auferir receitas de aluguel com os andares que lhe

caberiam no acordo de alienação.

Nesse cenário, a parcela do edifício pertencente à universidade deverá ser tratada contabilmente como

Nesse cenário, a parcela do edifício pertencente à universidade deverá ser tratada contabilmente como

Q2389060

Contabilidade Pública

Um analista de finanças públicas estava analisando o demonstrativo de apuração da Receita Corrente Líquida (RCL)

no primeiro bimestre do exercício de um estado da Federação e detectou uma inconsistência nas deduções feitas ao

somatório da receita corrente para apuração da RCL.

Entre as deduções apresentadas, uma que é indevida refere-se a

Entre as deduções apresentadas, uma que é indevida refere-se a

Q2389058

Contabilidade Pública

No início do segundo trimestre de um exercício financeiro,

a Secretaria de Planejamento de um ente da federação

iniciou o levantamento de recursos passíveis de alocação para abertura de créditos adicionais suplementares

ao orçamento vigente. Foi apurado que, na execução

orçamentária do exercício anterior, as receitas superaram

as despesas em R$ 2,3 milhões. Em seguida, a análise do Balanço Patrimonial do exercício anterior revelou

um saldo de R$ 23 milhões no ativo financeiro e de

R$ 16 milhões no passivo financeiro.

À luz da legislação aplicável aos créditos adicionais e com base nessas informações, conclui-se que

À luz da legislação aplicável aos créditos adicionais e com base nessas informações, conclui-se que

Q2389057

Contabilidade Pública

Embora a maior parte das receitas correntes obtidas pelos entes públicos derivem do uso do poder de soberania do Estado, há entes que se destacam pela crescente

arrecadação de recursos provenientes da fruição do seu

patrimônio ou da prestação de serviços.

Tais recursos provenientes da fruição do patrimônio de um ente público são exemplificados por

Tais recursos provenientes da fruição do patrimônio de um ente público são exemplificados por

Q2389056

Contabilidade Pública

Na adoção do Plano de Contas aplicado ao setor público,

é exigido que a entidade se responsabilize pelo acompanhamento, pela análise e pela consistência dos registros

e dos saldos das contas contábeis.

Na análise da consistência dos saldos, um saldo invertido que pode representar a execução de uma operação indevida refere-se à conta de

Na análise da consistência dos saldos, um saldo invertido que pode representar a execução de uma operação indevida refere-se à conta de

Q2389055

Contabilidade Pública

Um servidor do Departamento de Gestão Patrimonial de

uma universidade pública foi solicitado a levantar e a relatar os valores de perdas com alienação de ativos, bem

como as perdas involuntárias e a desincorporação de ativos registradas nos últimos cinco anos.

O servidor optou por coletar inicialmente informações sumarizadas acerca desses valores que podem ser encontradas na seguinte demonstração contábil:

O servidor optou por coletar inicialmente informações sumarizadas acerca desses valores que podem ser encontradas na seguinte demonstração contábil:

Q2389054

Contabilidade Pública

Uma universidade pública recebeu em doação de um ex-aluno um terreno de 1.200 m2

, cujo valor não foi expressamente definido no termo de doação. O Departamento

de Gestão Patrimonial da entidade constituiu uma comissão de servidores com conhecimento na área para,

a partir de características do ativo, tais como sua medida

e localização, estimar o valor do terreno e, assim, poder

gerar subsídios para o seu adequado tratamento contábil.

À luz das disposições da NBC TSP Estrutura Conceitual, a entidade deve

À luz das disposições da NBC TSP Estrutura Conceitual, a entidade deve

Q2389053

Contabilidade Geral

Uma empresa comercial apresentou duas alterações durante o ano de 2023, e o setor de Contabilidade está preparando as demonstrações financeiras anuais. Na situação 1, ficou demonstrado que a empresa alterou o critério de valoração de estoques, pois os estoques eram avaliados por um método de custo médio ponderado, tendo sido o critério alterado para Primeiro a Entrar, Primeiro a Sair, PEPS, por refletir com maior precisão a

utilização e os fluxos econômicos dos produtos. Na situação 2, ficou demonstrado que a empresa depreciava seus

ativos da seguinte maneira: Edifícios, em 15 anos; Instalações e máquinas, em 10 anos; Móveis e utensílios, em 7

anos. Após uma revisão conduzida por peritos externos, as vidas úteis foram ajustadas para: Edifícios, em 10 anos;

Instalações e máquinas, em 7 anos; Móveis e utensílios, em 5 anos.

Diante das alterações apresentadas, o contador da empresa deve considerar

Diante das alterações apresentadas, o contador da empresa deve considerar

Q2389052

Contabilidade Geral

Em 1º de julho de 2023, uma empresa comercial celebrou um contrato de arrendamento com duração de sete

anos, sem a intenção de adquirir o ativo ao fim do referido contrato. O valor justo do ativo é de R$ 5 milhões, e os

pagamentos de arrendamento, no valor de R$ 450.000,00, serão pagos, semestralmente, a partir de 1º de janeiro

de 2024. O valor presente dos pagamentos do arrendamento é de R$ 4,6 milhões. Os pagamentos do arrendamento deveriam começar originalmente em 1º de julho de 2023, mas o arrendador concordou em adiar o primeiro pagamento para

1º de janeiro de 2024. O ativo foi recebido pela empresa em 1º de julho de 2023 e possui uma vida útil de 8,5 anos, com

valor residual igual a zero.

Considerando-se as informações apresentadas, conclui-se que a empresa deve

Considerando-se as informações apresentadas, conclui-se que a empresa deve

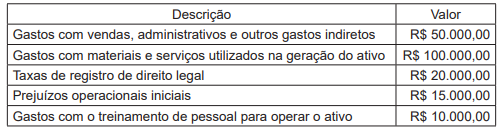

Q2389051

Contabilidade Geral

Uma indústria S.A. apresentou os seguintes gastos no desenvolvimento de uma patente, estando apta a demonstrar que

o processo de patenteamento do produto atende aos critérios para reconhecimento como ativo intangível.

Considerando-se as informações apresentadas, constata-se que o valor, em reais, a ser ativado da patente resulta em um montante de

Considerando-se as informações apresentadas, constata-se que o valor, em reais, a ser ativado da patente resulta em um montante de

Q2389050

Contabilidade Geral

Uma empresa S.A. iniciou a produção de uma nova máquina em julho de 2023, tendo vendido 100 dessas máquinas por

R$ 5.000,00 à vista, em dezembro de 2023. Cada máquina tem garantia de 1 ano. Com base em experiências anteriores com máquinas semelhantes, a empresa estima que o custo médio da garantia por unidade será, provavelmente, de

R$ 200,00. Além disso, como resultado de substituições de peças e de serviços realizados em conformidade com as garantias das máquinas, foram registrados custos de garantia de R$ 4.000,00 em 2023 e de R$ 16.000,00 em 2024.

Considerando as informações apresentadas, a empresa reconheceu um

Considerando as informações apresentadas, a empresa reconheceu um

Q2389049

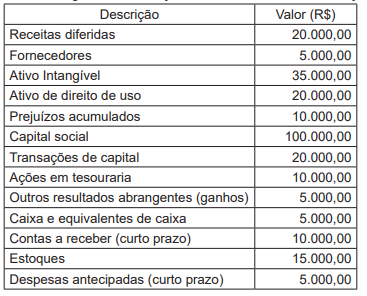

Contabilidade Geral

Uma empresa comercial apresentou as seguintes informações relacionadas ao seu balanço patrimonial:

Considerando-se todas as contas relacionadas ao passivo como de curto prazo, constata-se que o Balanço Patrimonial da empresa apresenta um

Considerando-se todas as contas relacionadas ao passivo como de curto prazo, constata-se que o Balanço Patrimonial da empresa apresenta um

Q2389048

Contabilidade Geral

Uma empresa S.A. adquiriu 100% do capital social de outra empresa S.A. por um valor de R$ 20 milhões. O valor

patrimonial das ações da empresa adquirida no fechamento da transação era de R$ 12 milhões, e seu valor

justo negociado, de R$ 15 milhões.

Considerando-se as informações apresentadas, verifica-se que a empresa adquirente pagou um(a)

Considerando-se as informações apresentadas, verifica-se que a empresa adquirente pagou um(a)

Q2389047

Contabilidade Geral

Em uma reunião do setor de Contabilidade de uma empresa S.A., o contador explica para os demais funcionários que o fluxo de caixa operacional, por meio do método

indireto, é determinado com o ajuste do lucro líquido ou do

prejuízo para alguns itens que não afetam o caixa.

Qual item pode ser adicionado ao lucro líquido da empresa para o cálculo do fluxo de caixa líquido, advindo das atividades operacionais, e que não afeta o caixa?

Qual item pode ser adicionado ao lucro líquido da empresa para o cálculo do fluxo de caixa líquido, advindo das atividades operacionais, e que não afeta o caixa?

Q2389046

Contabilidade Geral

Uma empresa S.A. construiu um edifício ao custo de

R$ 100.000,00, valor esse antes das informações a seguir: despesas não qualificáveis de R$ 4.000,00; juros

do financiamento da construção do ativo qualificável de

R$ 6.000,00 e receitas de juros do ativo qualificável

de R$ 3.000,00, advindas do montante de financiamento

excedente investido em títulos e valores mobiliários durante a construção do ativo.

Considerando-se um valor residual do edifício de R$ 13.000,00 e uma vida útil de 30 anos, qual é o valor da despesa de depreciação, em reais, pelo método linear para o primeiro ano completo de 12 meses?

Considerando-se um valor residual do edifício de R$ 13.000,00 e uma vida útil de 30 anos, qual é o valor da despesa de depreciação, em reais, pelo método linear para o primeiro ano completo de 12 meses?

Q2389045

Contabilidade Geral

Em uma reunião entre a diretoria financeira e a contábil,

os presentes conversavam sobre a mensuração de um

item do passivo da empresa, um título de dívida. Nessa

ocasião, o contador afirmou que a precificação por matriz

deveria ser adotada.

Considerando-se as informações apresentadas, a técnica de avaliação apresentada pelo contador é consistente com a abordagem de

Considerando-se as informações apresentadas, a técnica de avaliação apresentada pelo contador é consistente com a abordagem de

Q2389044

Contabilidade Geral

Empresas do ramo de shoppings centers, hotelaria e turismo utilizam ativos imobilizados de diversas maneiras. O

imobilizado é definido como item tangível que é mantido

para uso na produção ou no fornecimento de mercadorias ou em serviços, para aluguel a outros, ou para fins

administrativos, e se espera que seja utilizado por mais

de um período. Inclui terrenos e estruturas de construção,

tais como escritórios, fábricas e armazéns, além de equipamentos, como máquinas, móveis e ferramentas. Uma

classe separada do imobilizado pode ser tratada como

propriedade para investimento mediante a aplicação do

método de valor justo.

Dessa forma, segundo preceitos do CPC 28 — Propriedade para Investimento —, as propriedades para investimento são

Dessa forma, segundo preceitos do CPC 28 — Propriedade para Investimento —, as propriedades para investimento são

Q2389043

Contabilidade Geral

Uma indústria S.A. contraiu um empréstimo para financiar

a construção de uma usina de geração de energia. Em

vista de um atraso na construção da usina, os recursos

foram investidos.

Na determinação do montante de custos de empréstimos elegíveis à capitalização, os juros auferidos sobre esses investimentos temporários devem ser

Na determinação do montante de custos de empréstimos elegíveis à capitalização, os juros auferidos sobre esses investimentos temporários devem ser