Questões de Concurso

Foram encontradas 61.595 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Nessa situação hipotética, para escriturar a referida transação por meio de apenas um lançamento contábil, a empresa deverá, obrigatoriamente, utilizar

I A compra, à vista, de mercadorias para revenda constitui um fato administrativo permutativo.

II A compra de um veículo, com 50% do pagamento em dinheiro e 50% financiado, é um exemplo de fato administrativo misto.

III O pagamento de um título vencido e acrescido de juros moratórios e multa é um fato administrativo modificativo.

Assinale a opção correta.

Julgue o item que se segue.

No sistema de controle interno do Poder Executivo

Federal, conforme estabelecido pelo artigo 74 da

Constituição Federal e detalhado na Instrução Normativa

MP/CGU n° 01/2016, existem três linhas de atuação: a

primeira relacionada ao gerenciamento de riscos e

controles internos na gestão operacional, a segunda

compreendendo as funções de gestão associadas ao

monitoramento dessas atividades, e a terceira

representada pela função de auditoria interna, que opera

com independência e objetividade.

Julgue o item subsequente.

É fundamental que os custos dos serviços públicos

sejam mensurados de maneira precisa para avaliar

resultados de gestão e a eficiência do gasto público,

conforme estabelecido pela Lei 4.320/1964 e pelo

Decreto-Lei 200/1967.

Julgue o item subsequente.

O Sistema de Informações de Custos (SIC) do Governo

Federal foi estabelecido para o acompanhamento,

avaliação e gestão dos custos dos programas e unidades

da Administração Pública Federal.

Julgue o item subsequente.

De acordo com a legislação brasileira, não é obrigatório

que a administração pública mantenha um sistema de

custos para avaliação e acompanhamento da gestão

orçamentária, financeira e patrimonial.

Julgue o item subsequente.

O Sistema de Informações de Custos (SIC) do Governo

Federal foi criado apenas para fins de auditoria interna,

sem impacto nas decisões governamentais de alocação

de recursos

Julgue o item subsequente.

A Portaria STN 716/2011 estabelece o Sistema de

Informações de Custos - SIC como o sistema de custos

do Governo Federal, com o objetivo de apoiar os gestores

no processo decisório e avaliar a gestão dos custos dos

programas e unidades da Administração Pública Federal.

Julgue o item subsequente.

O Governo Federal, através do SIC (Sistema de

Informações de Custos), utiliza apenas métodos

tradicionais de contabilidade.

Julgue o item subsequente.

A Lei 10.180/2001 determina que os custos dos

programas e unidades da Administração Pública Federal

devem ser mantidos confidenciais e não divulgados ao

público.

Julgue o item subsequente.

A gestão de riscos segue uma hierarquia de controle, que

prioriza inicialmente a eliminação do risco, seguida pela

substituição por opções menos perigosas, isolamento da

fonte de risco, e, por fim, medidas administrativas e de

proteção pessoal. Essa abordagem assegura a aplicação

de medidas de controle mais eficazes e confiáveis.

Julgue o item subsequente.

Em uma estratégia de gestão de riscos, a identificação e

análise de riscos é um passo opcional, pois as empresas

geralmente já conhecem todos os potenciais perigos em

seus ambientes de trabalho, tornando desnecessária a

realização de avaliações formais de risco.

Assinale a alternativa que indica a sequência CORRETA.

Dessa forma, considera-se realizada a variação patrimonial diminutiva (VPD):

Estão CORRETOS

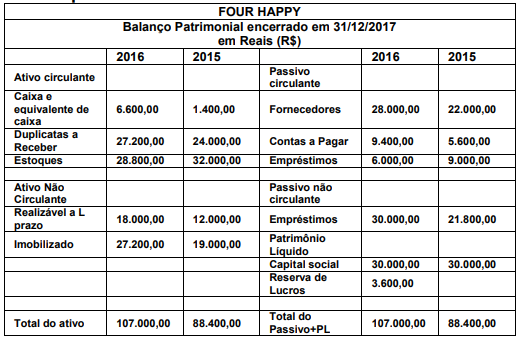

( ) Embasado na afirmação que não existe aplicação sem origem de recursos, justificamos o motivo da obrigatoriedade do Balanço Patrimonial - símbolo do equilíbrio da empresa – sempre apresentar o mesmo valor nos dois lados da demonstração.

( ) Sobre as origens dos recursos, o Passivo compõe o capital de terceiros, enquanto o Patrimônio Líquido compõe o capital próprio da organização.

( ) Capital Próprio é a definição do valor total do PL do Balanço Patrimonial, enquanto o Capital Social diz respeito ao montante que os sócios inseriram na empresa. Sendo assim, podemos afirmar que o Capital Social totaliza o Capital Próprio da organização.

( ) Sobre as origens dos recursos, apenas o capital próprio da organização – o PL – tem seus valores aplicados no Ativo, pois o capital de terceiros não é utilizado para esse fim.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.