Questões de Concurso

Foram encontradas 61.548 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

Instituto Darwin

Órgão:

Prefeitura de Lagoa de Itaenga - PE

Prova:

Instituto Darwin - 2023 - Prefeitura de Lagoa de Itaenga - PE - Técnico em Contabilidade |

Q2380968

Contabilidade Pública

Foco no resultado (sem planejamento): busca

evidenciar as “coisas que o governo faz” em oposição às

“coisas que o governo compra”, porém sem qualquer

vinculação a sistemas de planejamento. Ênfase no

desempenho organizacional ao incluir, além da

explicitação dos itens de gastos de cada unidade, uma

dimensão programática (programa, projeto, obras,

eventos, etc.) que deve ser realizada com os recursos a

ela destinados.

O texto acima define:

O texto acima define:

Ano: 2023

Banca:

Instituto Darwin

Órgão:

Prefeitura de Lagoa de Itaenga - PE

Prova:

Instituto Darwin - 2023 - Prefeitura de Lagoa de Itaenga - PE - Técnico em Contabilidade |

Q2380960

Contabilidade Pública

São DESPESAS DE CAPITAL, EXCETO:

Ano: 2024

Banca:

ADM&TEC

Órgão:

Prefeitura de Palmeira dos Índios - AL

Prova:

ADM&TEC - 2024 - Prefeitura de Palmeira dos Índios - AL - Agente de Arrecadação Tributária |

Q2380906

Contabilidade Geral

Analise as informações a seguir:

I. À luz da lei 6.404/76, a expressão monetária do valor do capital social realizado será corrigida sempre semestralmente.

II. Somente os valores mobiliários de emissão de companhia registrada na Comissão de Valores Mobiliários podem ser negociados no mercado de valores mobiliários.

Marque a alternativa CORRETA:

I. À luz da lei 6.404/76, a expressão monetária do valor do capital social realizado será corrigida sempre semestralmente.

II. Somente os valores mobiliários de emissão de companhia registrada na Comissão de Valores Mobiliários podem ser negociados no mercado de valores mobiliários.

Marque a alternativa CORRETA:

Ano: 2024

Banca:

ADM&TEC

Órgão:

Prefeitura de Palmeira dos Índios - AL

Prova:

ADM&TEC - 2024 - Prefeitura de Palmeira dos Índios - AL - Agente de Arrecadação Tributária |

Q2380905

Contabilidade Geral

Analise as informações a seguir:

I. A companhia ou sociedade anônima terá o capital dividido em ações, e a responsabilidade dos sócios ou acionistas será ilimitada ao preço de emissão das ações subscritas ou adquiridas.

II. De acordo com a lei 6.404/76, qualquer empresa de fim lucrativo, não contrário à lei, à ordem pública e aos bons costumes pode ser objeto da companhia.

Marque a alternativa CORRETA:

I. A companhia ou sociedade anônima terá o capital dividido em ações, e a responsabilidade dos sócios ou acionistas será ilimitada ao preço de emissão das ações subscritas ou adquiridas.

II. De acordo com a lei 6.404/76, qualquer empresa de fim lucrativo, não contrário à lei, à ordem pública e aos bons costumes pode ser objeto da companhia.

Marque a alternativa CORRETA:

Q2380805

Contabilidade Pública

Os Princípios Orçamentários são estabelecidos e disciplinados por normas

constitucionais, infraconstitucionais e pela doutrina, e visam estabelecer diretrizes norteadoras básicas

para os processos de elaboração, execução e controle do orçamento público. Integram o Manual de

Contabilidade Aplicada ao Setor Pública, entre outros, os seguintes:

Q2380804

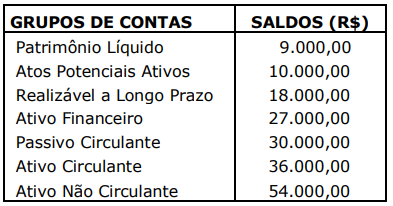

Contabilidade Geral

Do balanço patrimonial de uma entidade pública, incluindo todos os quadros, foram

extraídos os totais demonstrados na tabela abaixo:

Com base apenas nos saldos especificados na referida tabela, é possível concluir que o total do grupo Passivo Não Circulante é igual a:

Com base apenas nos saldos especificados na referida tabela, é possível concluir que o total do grupo Passivo Não Circulante é igual a:

Q2380803

Contabilidade Pública

No encerramento do exercício das entidades públicas, algumas contas são zeradas.

Entre essas contas, estão as pertencentes às seguintes classes:

Q2380802

Contabilidade Pública

A rotina mais comum na execução orçamentária é a da realização da despesa, a qual

começa com o empenho, geralmente, antes da ocorrência do fato gerador. Ao se emitir a respectiva

nota de empenho, deve-se efetuar o lançamento contábil correspondente através das contas de

natureza de informação orçamentária. Esse lançamento, de acordo com o Manual de Contabilidade

Aplicada ao Setor Público, pode ser assim sintetizado:

Q2380801

Contabilidade Pública

Analise as assertivas a seguir a respeito do momento de reconhecimento e critérios

de registro das receitas e despesas nas entidades que utilizam a Contabilidade Aplicada ao Setor

Público:

I. No momento do lançamento da receita (constituição do crédito), a receita pública somente é registrada no sistema orçamentário, não no patrimonial, ou seja, o patrimônio líquido não se altera.

II. O empenho da despesa gera a obrigação do ente público de pagar determinado valor, logo, ao se empenhar uma despesa, deve-se reconhecer seu valor no passivo.

III. Para os efeitos patrimoniais, ou seja, da afetação do patrimônio líquido, o registro contábil das receitas e das despesas obedece ao regime de competência.

Quais estão corretas?

I. No momento do lançamento da receita (constituição do crédito), a receita pública somente é registrada no sistema orçamentário, não no patrimonial, ou seja, o patrimônio líquido não se altera.

II. O empenho da despesa gera a obrigação do ente público de pagar determinado valor, logo, ao se empenhar uma despesa, deve-se reconhecer seu valor no passivo.

III. Para os efeitos patrimoniais, ou seja, da afetação do patrimônio líquido, o registro contábil das receitas e das despesas obedece ao regime de competência.

Quais estão corretas?

Q2380800

Contabilidade Pública

As contas de uma natureza de informação (patrimonial, orçamentária ou de controle)

não se comunicam com as de outra, ou seja, em um lançamento contábil, as contas de determinada

natureza só podem ter como contrapartida contas da mesma natureza. Nesse sentido, uma conta do

grupo 1.1 – Ativo Circulante não pode ter como contrapartida qualquer conta do PCASP, mas somente

aquelas de mesma natureza da informação contábil, como, por exemplo, as contas pertencentes ao

grupo:

Q2380799

Contabilidade Geral

Determinado balanço patrimonial apresenta R$ 100.000,00 como total do passivo

circulante. Com base nesse e nos demais valores do referido balanço, chegou-se aos seguintes índices

de liquidez: Imediata igual a 0,05; Seca igual a 0,40; e Corrente igual a 0,50. Apenas a partir do saldo

e índices de liquidez citados, é possível concluir que o referido balanço também apresenta o seguinte

saldo em seu ativo:

Ano: 2024

Banca:

IDHTEC

Órgão:

Câmara de Itapissuma - PE

Prova:

IDHTEC - 2024 - Câmara de Itapissuma - PE - Assessor Contábil |

Q2380562

Contabilidade Geral

Considerando as características e aplicações dos regimes de

caixa e de competência, assinale a alternativa verdadeira:

Ano: 2024

Banca:

IDHTEC

Órgão:

Câmara de Itapissuma - PE

Prova:

IDHTEC - 2024 - Câmara de Itapissuma - PE - Assessor Contábil |

Q2380558

Contabilidade Geral

Considerando os tipos de livros contábeis e suas

especificidades, identifique quais das seguintes afirmações são

verdadeiras ou falsas:

( ) Em caso de escrituração contábil em forma digital, não há necessidade de impressão e encadernação em forma de livro, mas o arquivo magnético autenticado pelo registro público competente não precisa ser mantido pela entidade.

( ) Neste livro devem ser registradas todas as movimentações financeiras, como as entradas e saídas que não alteram as finanças, assim como as obrigações fiscais e as provisões de recebíveis. É importante ressaltar que o livro diário se trata de uma obrigatoriedade pela legislação comercial, desta forma, é possível documentar a escrituração contábil de crédito e débito em ordem cronológica, por isso, tenha atenção ao registrar informações como a data e local, histórico e valor.

( ) O Livro Caixa, que é recomendado, mas não estritamente obrigatório para todas as empresas, registra todas as transações financeiras envolvendo bens numerários em ordem cronológica. Este registro é amplamente utilizado por sua contribuição valiosa na elaboração da Demonstração de Fluxo de Caixa (DFC), fornecendo um panorama detalhado das movimentações financeiras da empresa.

( ) Embora pareça redundante, no Livro Razão é necessário registrar cada conta contábil do Livro Diário em uma folha de controle separada, incluindo todos os detalhes como data e histórico tanto para lançamentos a débito quanto a crédito, garantindo assim uma rastreabilidade minuciosa e eficaz de todas as operações financeiras da empresa.

( ) Apesar de comumente considerado um registro menor, o Livro de Inventário é crucial em determinadas circunstâncias, como no caso de empresas com estoque significativo durante o período de balanço, onde seu uso se torna obrigatório, não apenas para mercadorias em estoque, mas também para itens como matérias-primas e produtos em fabricação, garantindo uma visão abrangente e precisa do estoque da empresa.

( ) Em caso de escrituração contábil em forma digital, não há necessidade de impressão e encadernação em forma de livro, mas o arquivo magnético autenticado pelo registro público competente não precisa ser mantido pela entidade.

( ) Neste livro devem ser registradas todas as movimentações financeiras, como as entradas e saídas que não alteram as finanças, assim como as obrigações fiscais e as provisões de recebíveis. É importante ressaltar que o livro diário se trata de uma obrigatoriedade pela legislação comercial, desta forma, é possível documentar a escrituração contábil de crédito e débito em ordem cronológica, por isso, tenha atenção ao registrar informações como a data e local, histórico e valor.

( ) O Livro Caixa, que é recomendado, mas não estritamente obrigatório para todas as empresas, registra todas as transações financeiras envolvendo bens numerários em ordem cronológica. Este registro é amplamente utilizado por sua contribuição valiosa na elaboração da Demonstração de Fluxo de Caixa (DFC), fornecendo um panorama detalhado das movimentações financeiras da empresa.

( ) Embora pareça redundante, no Livro Razão é necessário registrar cada conta contábil do Livro Diário em uma folha de controle separada, incluindo todos os detalhes como data e histórico tanto para lançamentos a débito quanto a crédito, garantindo assim uma rastreabilidade minuciosa e eficaz de todas as operações financeiras da empresa.

( ) Apesar de comumente considerado um registro menor, o Livro de Inventário é crucial em determinadas circunstâncias, como no caso de empresas com estoque significativo durante o período de balanço, onde seu uso se torna obrigatório, não apenas para mercadorias em estoque, mas também para itens como matérias-primas e produtos em fabricação, garantindo uma visão abrangente e precisa do estoque da empresa.

Ano: 2024

Banca:

IDHTEC

Órgão:

Câmara de Itapissuma - PE

Prova:

IDHTEC - 2024 - Câmara de Itapissuma - PE - Assessor Contábil |

Q2380542

Contabilidade Pública

Com relação à lei orçamentária analise as proposições a seguir:

I. A Lei de Orçamento compreenderá todas as receitas, inclusive as de operações de crédito autorizadas em lei.

II. Não se consideram para os fins do art. 3º da lei 4.320/64 as operações de crédito por antecipação da receita, as emissões de papel-moeda e outras entradas compensatórias, no ativo e passivo financeiros

Assinale a alternativa correta:

I. A Lei de Orçamento compreenderá todas as receitas, inclusive as de operações de crédito autorizadas em lei.

II. Não se consideram para os fins do art. 3º da lei 4.320/64 as operações de crédito por antecipação da receita, as emissões de papel-moeda e outras entradas compensatórias, no ativo e passivo financeiros

Assinale a alternativa correta:

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Gestão e Logística |

Q2380490

Contabilidade Pública

O controle e o acompanhamento da gestão fiscal dos entes públicos é um desafio constante em um cenário de

demandas crescentes e recursos limitados. O Relatório

de Gestão Fiscal (RGF) tem se mostrado um instrumento

que oferece uma série de subsídios para esse desafio.

No que tange ao acompanhamento da dívida consolidada líquida de um ente da Federação, com subsídios do RGF, quando o limite for ultrapassado e ficar caracterizada situação especial de baixo crescimento econômico, conforme legalmente definido,

No que tange ao acompanhamento da dívida consolidada líquida de um ente da Federação, com subsídios do RGF, quando o limite for ultrapassado e ficar caracterizada situação especial de baixo crescimento econômico, conforme legalmente definido,

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Gestão e Logística |

Q2380489

Contabilidade Pública

Uma entidade pública assinou com uma empresa um

contrato de prestação de serviço de limpeza e conservação com mão de obra em regime de dedicação exclusiva,

além de fornecimento dos materiais necessários à prestação do serviço. A vigência do contrato era de um ano. No

quinto mês de vigência, a fiscalização notificou o setor de

contratos da entidade de que a empresa terceirizada tinha

descumprido o prazo contratual de pagamento dos salários e benefícios trabalhistas. Conforme previsão contratual, a entidade aplicou uma multa, retida em pagamento

ao fornecedor.

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) dispõe que, no registro contábil desse fato,

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) dispõe que, no registro contábil desse fato,

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Gestão e Logística |

Q2380488

Contabilidade Pública

No final da primeira quinzena de agosto de 2023, o Instituto

de Pesquisa Econômica Aplicada (Ipea) divulgou a estimativa preliminar do resultado primário das contas do governo

federal referente ao mês de julho do mesmo exercício. A

previsão era de um déficit primário de R$ 35,4 bilhões. Enquanto as receitas primárias (R$ 159,7 bilhões) tiveram

um decréscimo de 5,7% em termos reais em relação a

julho de 2022, as despesas primárias (R$ 195 bilhões)

cresceram 30,4% na mesma base de comparação.

Para apuração do resultado primário, em referência às disposições Plano de Contas Aplicado ao Setor Público (PCASP), as receitas devem ser consideradas conforme

Para apuração do resultado primário, em referência às disposições Plano de Contas Aplicado ao Setor Público (PCASP), as receitas devem ser consideradas conforme

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Gestão e Logística |

Q2380478

Contabilidade Pública

A classificação das receitas e das despesas vem alterando-se ao longo do tempo, dada a necessidade de prover

melhor informação para a gestão dos recursos. Há também marcos que afetam o comportamento de receitas e

despesas ao longo do tempo, a exemplo da aprovação da

Lei de Responsabilidade Fiscal (LRF). Segundo dados do

Ipea (2015), no período pós-LRF, as receitas estaduais,

principalmente de natureza tributária, foram influenciadas

positivamente pelo crescimento da participação do setor

de serviços. Uma das fontes de acompanhamento das receitas públicas é o Balanço Orçamentário, que apresenta

dados sobre a previsão e a realização das receitas orçamentárias, considerando a sua categoria econômica.

A primeira categoria, que detalha as receitas de natureza corrente,

A primeira categoria, que detalha as receitas de natureza corrente,

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 2 - Conhecimentos Específicos) |

Q2380107

Auditoria

Tornar o relatório de auditoria mais informativo ao dar

maior transparência sobre a auditoria realizada e fornecer informações adicionais aos usuários previstos das

demonstrações contábeis, para auxiliá-los a entender os

assuntos que segundo o julgamento profissional do auditor

foram os de maior importância na auditoria das demonstrações contábeis do período corrente, é o objetivo

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 2 - Conhecimentos Específicos) |

Q2380106

Auditoria

Sobre a documentação de auditoria, é correto afirmar que