Questões de Concurso

Foram encontradas 61.548 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

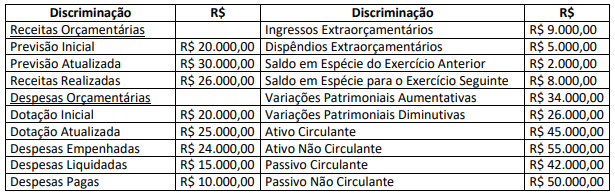

Considerando somente as informações apresentadas, o resultado orçamentário de 2022 evidenciou:

Dentre as opções a seguir, assinale apenas aquela que contenha a receita que é utilizada para fins de apuração do cumprimento dos limites que são apresentados no RGF, relativo à despesa total com pessoal:

I- Resultado abrangente compreende todos os componentes da demonstração do resultado e da demonstração das mutações do patrimônio líquido.

II- Demonstrações contábeis de propósito geral (referidas simplesmente como demonstrações contábeis) são aquelas cujo propósito reside no atendimento das necessidades informacionais de usuários externos que não se encontram em condições de requerer relatórios especificamente planejados para atender às suas necessidades peculiares.

III- A entidade deve elaborar as suas demonstrações contábeis, inclusive para a demonstração dos fluxos de caixa, utilizando-se do regime de competência.

IV- Notas explicativas contêm informação adicional em relação à apresentada nas demonstrações contábeis. As notas explicativas oferecem descrições narrativas ou segregações e aberturas de itens divulgados nessas demonstrações e informação acerca de itens que não se enquadram nos critérios de reconhecimento nas demonstrações contábeis.

Assinale a alternativa que indica apenas as afirmativas CORRETAS:

Julgue o seguinte item, a respeito das classes de contas do Plano de Contas Aplicado ao Setor Público (PCASP) e da natureza das informações contábeis.

Como pertencem à mesma natureza de informação

patrimonial, uma conta da classe 1 (ativo) pode ter como

contrapartida uma conta da classe 4 (variação patrimonial

aumentativa).

Julgue o seguinte item, a respeito das classes de contas do Plano de Contas Aplicado ao Setor Público (PCASP) e da natureza das informações contábeis.

Os atos e os fatos relacionados ao planejamento e à execução

orçamentária somente podem ser registrados utilizando-se as

classes de contas com a natureza de informação orçamentária

(classes 5 e 6).

Julgue o próximo item, a cerca das etapas e dos estágios das despesas e receitas públicas.

O estágio da liquidação da despesa orçamentária deve ser

limitado quando houver frustração da receita estimada no

orçamento.

Julgue o próximo item, a cerca das etapas e dos estágios das despesas e receitas públicas.

O lançamento da receita orçamentária é a etapa que antecede

à fixação do montante da despesa orçamentária que irá

constar na lei orçamentária anual.

Quanto à consolidação das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP), julgue o item subsequente.

No Brasil, a consolidação das DCASP pode ser feita tanto

em cada ente da Federação (intragovernamental) como em

âmbito nacional (intergovernamental).

Quanto à consolidação das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP), julgue o item subsequente.

O tribunal de contas ao qual a entidade governamental

encontra-se vinculada deve indicar as contas obrigatórias e o

nível de detalhamento mínimo a fim de garantir a

consolidação das contas nacionais.