Questões de Concurso

Foram encontradas 61.548 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Julgue o item a seguir, relativos ao tratamento contábil dos ativos intangíveis do setor público.

Deve ser mantido o reconhecimento dos custos no valor

contábil de um ativo intangível quando ele estiver nas

condições operacionais pretendidas pela administração.

Julgue o item a seguir, relativos ao tratamento contábil dos ativos intangíveis do setor público.

Restringir o acesso de terceiros aos benefícios por ele

gerados é uma evidência de controle de um ativo intangível.

No que se refere à contabilidade de custos e aos seus usos para fins de valoração de estoques e de gestão, julgue o item subsequente.

A margem de contribuição em termos percentuais é

calculada pela divisão da margem de contribuição monetária

pelos custos variáveis do período.

No que se refere à contabilidade de custos e aos seus usos para fins de valoração de estoques e de gestão, julgue o item subsequente.

Considere-se que uma empresa possua margem de

contribuição por unidade igual a R$ 5 e custos e despesas

fixas iguais a R$ 3.500. Nessa hipótese, o ponto de equilíbrio

contábil será atingido após a venda de 800 unidades.

No que se refere à contabilidade de custos e aos seus usos para fins de valoração de estoques e de gestão, julgue o item subsequente.

Em uma entidade na qual todos os produtos fabricados em

determinado período forem vendidos, não havendo quaisquer

estoques iniciais ou finais, as metodologias de custeio por

absorção e variável evidenciarão o mesmo resultado final do

exercício.

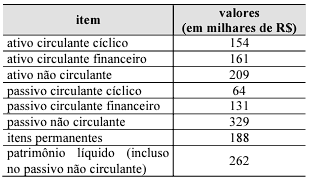

Considerando os dados precedentes, extraídos do balanço patrimonial ajustado para análise de certa empresa em dado período, julgue o item seguinte.

A empresa se financia principalmente com recursos de

terceiros.

Considerando os dados precedentes, extraídos do balanço patrimonial ajustado para análise de certa empresa em dado período, julgue o item seguinte.

A liquidez geral da empresa é superior a 1,25.

Considerando os dados precedentes, extraídos do balanço patrimonial ajustado para análise de certa empresa em dado período, julgue o item seguinte.

A disponibilidade de capital de giro da empresa no período dado foi superior a R$ 110 mil.

Relativamente à elaboração das demonstrações contábeis segundo a Lei n.º 6.404/1976 e a legislação complementar, julgue o item que se segue.

A demonstração dos lucros ou prejuízos acumulados é uma

demonstração facultativa.

Relativamente à elaboração das demonstrações contábeis segundo a Lei n.º 6.404/1976 e a legislação complementar, julgue o item que se segue.

As modificações na posição do caixa e seus equivalentes de

uma entidade em dado exercício social poderão ser

segregadas em mais de três fluxos de atividades.

Relativamente à elaboração das demonstrações contábeis segundo a Lei n.º 6.404/1976 e a legislação complementar, julgue o item que se segue.

Caso o ciclo operacional da entidade supere o ano civil, a

classificação em circulante e não circulante terá por base o

prazo do ciclo operacional.

Analise os seguintes fatos ocorridos em um órgão público no exercício de 2023:

• O órgão recebeu R$ 200.000,00 de transferências correntes da União, sendo R$ 150.000,00 referentes ao Fundo de Participação dos Estados (FPE) e R$ 50.000,00 referentes ao Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb).

• O órgão arrecadou R$ 50.000,00 de taxas de serviços públicos, sendo R$ 40.000,00 à vista e R$ 10.000,00 a prazo.

• O órgão realizou uma despesa de R$ 100.000,00 com pessoal e encargos sociais, sendo R$ 80.000,00 pagos em cheque e R$ 20.000,00 empenhados e não pagos.

• O órgão realizou uma despesa de R$ 150.000,00 com material permanente, sendo R$ 120.000,00 pagos em cheque e R$ 30.000,00 empenhados e não pagos.

Assinale a alternativa que apresenta os lançamentos contábeis corretos para registrar esses fatos, de acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP).

A respeito do cálculo do tamanho da amostra para fins de auditoria, analise as assertivas abaixo:

I. Tamanho da População é o saldo da conta a ser testada.

II. O Erro Máximo Tolerado incorpora o nível de risco que o auditor está disposto a assumir para decidir quanto à adequação ou não do saldo contábil em análise (risco de incorreta aceitação).

III. Erro Previsto é a estimativa feita pelo auditor, utilizando seu julgamento profissional, do montante ou percentual de erro contido na população.

IV. O Fator de Confiança é a materialidade definida pelo auditor para a avaliação da conta contábil em análise.

Quais estão corretas?