Questões de Concurso

Foram encontradas 61.548 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

Q2367256

Contabilidade Geral

A Demonstração do Valor Adicionado – DVA representa um dos

elementos componentes do Balanço Social e tem por finalidade

evidenciar a riqueza criada pela entidade e sua distribuição,

durante determinado período (CFC, NBC TG 09, 2008).

Considerando a temática, a DVA

Considerando a temática, a DVA

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Auditor Público Interno |

Q2366570

Contabilidade Pública

As Receitas Públicas Orçamentárias correspondem aos recursos

que ingressam nos cofres públicos e, pertencentes ao Estado com

previsão na Lei Orçamentária Anual, serão aplicados no

financiamento de serviços públicos à coletividade (FEIJÓ,

CARVALHO, RIBEIRO, 2015). Considerando seu impacto na

situação patrimonial líquida, as receitas orçamentárias são

classificadas em

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Auditor Público Interno |

Q2366569

Contabilidade Pública

A Contabilidade Aplicada ao Setor Público – CASP é o ramo da

Ciência Contábil que aplica as técnicas de registro dos atos e fatos

administrativos na Administração Pública, entre outros, para

apurar resultados e elaborar relatórios periódicos, levando em

conta as normas de Direito Financeiro, os princípios gerais de

finanças públicas e as Normas Brasileiras de Contabilidade

Aplicadas ao Setor Público – NBC TSP (FEIJÓ, CARVALHO, RIBEIRO,

2015).

A CASP tem como funções estudar, acompanhar, registrar, controlar e demonstrar o listado nas alternativas a seguir, à exceção de uma. Assinale-a.

A CASP tem como funções estudar, acompanhar, registrar, controlar e demonstrar o listado nas alternativas a seguir, à exceção de uma. Assinale-a.

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Auditor Público Interno |

Q2366568

Contabilidade Pública

Os usuários das informações são pessoas físicas ou jurídicas com

interesse na entidade, que utilizam as informações contábeis dela

para seus próprios fins, de forma permanente ou transitória,

dividindo-se em usuários internos e usuários externos, estes

podendo ser primários ou secundários. Considerando o disposto,

os usuários externos primários são aqueles que

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Auditor Público Interno |

Q2366560

Auditoria

O auditor fiscal é o servidor que, segundo a Constituição Federal

de 1988, possui carreira típica de Estado e detém primazia frente

a todos os demais setores da Administração Pública. O auditor

fiscal municipal surge como um ativo, responsável pelas atividades

de tributação, arrecadação e fiscalização, não apenas para cumprir

a lei ou evitar punições aos gestores locais, mas também para

aperfeiçoar e implementar as melhores práticas de administração

pública (CREPALDI, CREPALD, 2019; JUND, 2007).

Dentre outras, são atribuições dos auditores fiscais municipais

Dentre outras, são atribuições dos auditores fiscais municipais

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Auditor Público Interno |

Q2366559

Auditoria

A Auditoria Interna está estruturada em procedimentos, com

enfoque técnico, objetivo, sistemático e disciplinado, e tem por

finalidade agregar valor ao resultado da organização (CFC, NBC TI

01, 2011).

Constitui-se em uma finalidade da auditoria interna

Constitui-se em uma finalidade da auditoria interna

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Auditor Público Interno |

Q2366558

Contabilidade Geral

Os princípios fundamentais de ética estabelecem o padrão de

comportamento esperado do profissional da contabilidade, que

deve cumprir cada um deles. São os princípios fundamentais de

ética para os profissionais de contabilidade: Integridade,

Objetividade, Competência Profissional e Devido Zelo,

Confidencialidade e Comportamento Profissional (CFC, NBC 100,

2019).

O princípio fundamental de ética “Competência Profissional e Devido Zelo” estabelece que o profissional da contabilidade deve

O princípio fundamental de ética “Competência Profissional e Devido Zelo” estabelece que o profissional da contabilidade deve

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Auditor Público Interno |

Q2366557

Auditoria Governamental

Controle externo é o que se realiza por órgão estranho à

Administração responsável pelo ato controlado e visa comprovar

a probidade da Administração e a regularidade da guarda e do

emprego de bens, valores, dinheiros públicos, bem como a fiel

execução do orçamento (MEIRELLES, 2018).

O responsável pelo controle externo da administração pública direta e indireta sob enfoque a fiscalização financeira, orçamentária, operacional e patrimonial é

O responsável pelo controle externo da administração pública direta e indireta sob enfoque a fiscalização financeira, orçamentária, operacional e patrimonial é

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Auditor Público Interno |

Q2366555

Auditoria

Analise o conceito a seguir:

Auditoria Interna: Procedimentos técnicos, objetivos, sistemáticos e disciplinados que compreende os exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados com o objetivo de examinar a integridade, adequação e eficácia dos controles internos e das informações físicas, contábeis, financeiras e operacionais da entidade, sendo as atividades de avaliação conduzidas pela própria administração.

O conceito refere-se à

Auditoria Interna: Procedimentos técnicos, objetivos, sistemáticos e disciplinados que compreende os exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados com o objetivo de examinar a integridade, adequação e eficácia dos controles internos e das informações físicas, contábeis, financeiras e operacionais da entidade, sendo as atividades de avaliação conduzidas pela própria administração.

O conceito refere-se à

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Auditor Público Interno |

Q2366554

Auditoria

Fraude é o ato doloso, intencional visando proveito em causa

própria ou de grupos; erro é ato culposo, não intencionais

resultantes de omissão, negligência, imperícia, imprudência e má

interpretação, sendo a linha que separa erro e fraude é muito

tênue, ou seja, está na intenção do indivíduo em praticar o ato.

Em referência à questão de detecção e prevenção de fraudes e/ou erros e a responsabilidade civil e/ou criminal, considerando os auditores e/ou firmas de auditoria independente, que realizam auditoria de acordo com as normas, é correto afirmar que

Em referência à questão de detecção e prevenção de fraudes e/ou erros e a responsabilidade civil e/ou criminal, considerando os auditores e/ou firmas de auditoria independente, que realizam auditoria de acordo com as normas, é correto afirmar que

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Auditor Público Interno |

Q2366553

Auditoria

O auditor, ao realizar a auditoria de uma organização referente ao

exercício financeiro de 2022, utilizou como forma de obtenção de

evidências de auditoria os seguintes procedimentos:

I. Solicitou a confirmação bancária sobre a posição referente às contas e demais operações como cobranças, descontos, custódias etc. em 31/12/2022.

II. Verificou a segurança no almoxarifado ficando bem próximo ou mesmo no setor acompanhando se as mercadorias ao chegarem eram conferidas e se o acesso ao local é restrito.

Os procedimentos de auditoria utilizados pelo auditor, como fonte de evidências, foram

I. Solicitou a confirmação bancária sobre a posição referente às contas e demais operações como cobranças, descontos, custódias etc. em 31/12/2022.

II. Verificou a segurança no almoxarifado ficando bem próximo ou mesmo no setor acompanhando se as mercadorias ao chegarem eram conferidas e se o acesso ao local é restrito.

Os procedimentos de auditoria utilizados pelo auditor, como fonte de evidências, foram

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Auditor Público Interno |

Q2366552

Auditoria

O auditor deve obter o entendimento do negócio da empresa para

que possa compreender a substância econômica das transações da

entidade e desenvolver o planejamento de como desempenhará o

trabalho, sendo definidas pela NBC TA 300 (R1) – Planejamento da

auditoria das demonstrações contábeis duas fases do

planejamento: estratégia global e plano de auditoria. (SANTOS,

MELO, 2017).

O auditor deve estabelecer uma estratégia global de auditoria que defina o alcance, a época e a direção da auditoria, para orientar o desenvolvimento do plano de auditoria, na qual deve

O auditor deve estabelecer uma estratégia global de auditoria que defina o alcance, a época e a direção da auditoria, para orientar o desenvolvimento do plano de auditoria, na qual deve

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Auditor Público Interno |

Q2366551

Auditoria Governamental

Durante o processo de auditoria de uma organização, os auditores

identificaram possíveis irregularidades devido à inconsistência nos

registros contábeis e financeiros e verificaram também indícios da

falta de cooperação da administração sobre o fornecimento de

informações completas relevantes para elaboração das

demonstrações contábeis que foram solicitadas pelo auditor.

Considerando o disposto na NBC TA 200 (R1) – Objetivos gerais do auditor independente e a condução da auditoria em conformidade com as normas de auditoria, constitui-se em um limite prático/legal à capacidade do auditor obter evidências de auditoria. Assinale a alternativa correta.

Considerando o disposto na NBC TA 200 (R1) – Objetivos gerais do auditor independente e a condução da auditoria em conformidade com as normas de auditoria, constitui-se em um limite prático/legal à capacidade do auditor obter evidências de auditoria. Assinale a alternativa correta.

Ano: 2024

Banca:

FGV

Órgão:

CGM de Belo Horizonte - MG

Provas:

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Administração - Manhã

|

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Direito - Manhã |

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Ciência da Computação - Manhã |

Q2366007

Auditoria Governamental

Quanto aos elementos básicos da auditoria governamental, analise as afirmativas a seguir.

I. As evidências de auditoria são as informações coletadas, analisadas e avaliadas pelo auditor para apoiar os achados e as conclusões do trabalho de auditoria. Constituem meio de informação ou de prova para fundamentar a opinião da equipe de auditoria e, ao mesmo tempo, reduzir o risco de auditoria a um nível aceitável.

II. O ceticismo profissional permite ao auditor reconhecer que podem existir circunstâncias que façam com que a informação sobre o objeto de auditoria contenha distorções relevantes.

III. O julgamento profissional permite ao auditor avaliar se as evidências possuem os atributos necessários para reduzir o risco de auditoria a um nível aceitável. O exercício do julgamento profissional, em qualquer caso, deve estar fundado em fatos e circunstâncias que são conhecidos pelo auditor.

Está correto o que se afirma em

I. As evidências de auditoria são as informações coletadas, analisadas e avaliadas pelo auditor para apoiar os achados e as conclusões do trabalho de auditoria. Constituem meio de informação ou de prova para fundamentar a opinião da equipe de auditoria e, ao mesmo tempo, reduzir o risco de auditoria a um nível aceitável.

II. O ceticismo profissional permite ao auditor reconhecer que podem existir circunstâncias que façam com que a informação sobre o objeto de auditoria contenha distorções relevantes.

III. O julgamento profissional permite ao auditor avaliar se as evidências possuem os atributos necessários para reduzir o risco de auditoria a um nível aceitável. O exercício do julgamento profissional, em qualquer caso, deve estar fundado em fatos e circunstâncias que são conhecidos pelo auditor.

Está correto o que se afirma em

Ano: 2024

Banca:

FGV

Órgão:

CGM de Belo Horizonte - MG

Provas:

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Administração - Manhã

|

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Direito - Manhã |

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Ciência da Computação - Manhã |

Q2366006

Auditoria Governamental

O método de amostragem é empregado para a obtenção de informações sobre o todo (universo), a partir da investigação de apenas uma parte dos elementos desse todo (amostra). É bastante útil em situações em que a execução do censo é inviável ou antieconômica e a informação obtida da amostra é suficiente para atender aos objetivos pretendidos.

Quanto à amostragem na auditoria governamental, assinale a afirmativa incorreta.

Quanto à amostragem na auditoria governamental, assinale a afirmativa incorreta.

Ano: 2024

Banca:

FGV

Órgão:

CGM de Belo Horizonte - MG

Provas:

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Administração - Manhã

|

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Direito - Manhã |

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Ciência da Computação - Manhã |

Q2366005

Auditoria

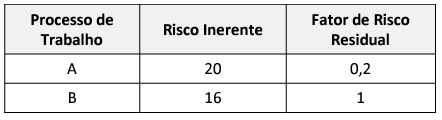

Na definição do escopo dos trabalhos de auditoria devem ser considerados os riscos identificados e os controles internos chave, sendo estes os que, em uma situação de risco inerente alto, atuam para que o risco residual seja baixo.

Considere na tabela a seguir dois processos de trabalho, os quais foram avaliados quanto ao risco mediante uma gradação definida por uma matriz 5x5, tendo, por menor valor, 1, e, maior, valor 25, e corrigida por um fator de risco residual decrescente (1; 0,8; 0,6; 0,4 e 0,2): Processo de Trabalho Risco Inerente Fator de Risco Residual A 20 0,2 B 16 1

A partir dos dados da tabela, assinale a afirmativa correta.

Considere na tabela a seguir dois processos de trabalho, os quais foram avaliados quanto ao risco mediante uma gradação definida por uma matriz 5x5, tendo, por menor valor, 1, e, maior, valor 25, e corrigida por um fator de risco residual decrescente (1; 0,8; 0,6; 0,4 e 0,2): Processo de Trabalho Risco Inerente Fator de Risco Residual A 20 0,2 B 16 1

A partir dos dados da tabela, assinale a afirmativa correta.

Ano: 2024

Banca:

FGV

Órgão:

CGM de Belo Horizonte - MG

Provas:

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Administração - Manhã

|

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Direito - Manhã |

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Ciência da Computação - Manhã |

Q2366004

Auditoria

Quanto à seleção dos trabalhos de auditoria com base em fatores de risco, assinale a afirmativa incorreta.

Ano: 2024

Banca:

FGV

Órgão:

CGM de Belo Horizonte - MG

Provas:

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Administração - Manhã

|

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Direito - Manhã |

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Ciência da Computação - Manhã |

Q2366003

Auditoria Governamental

O plano de auditoria interna é o documento no qual são registradas as atividades que a unidade de auditoria interna pretende desenvolver em um determinado período, devendo ser preferencialmente baseado em riscos, o que significa que sua principal finalidade deve ser garantir a concentração dos trabalhos nos objetos de auditoria com maior exposição a ameaças que possam afetar o alcance dos seus objetivos.

Tendo por base a metodologia disposta no Manual de Auditoria da Controladoria-Geral do Município de Belo Horizonte, assinale a afirmativa incorreta.

Tendo por base a metodologia disposta no Manual de Auditoria da Controladoria-Geral do Município de Belo Horizonte, assinale a afirmativa incorreta.

Ano: 2024

Banca:

FGV

Órgão:

CGM de Belo Horizonte - MG

Provas:

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Administração - Manhã

|

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Direito - Manhã |

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Ciência da Computação - Manhã |

Q2366001

Auditoria Governamental

Segundo o Manual de Trilhas de Auditoria, as trilhas de auditoria são classificadas como gerenciais e operacionais.

Analise as características a seguir a as classifique segundo estas duas espécies de trilhas.

I. Apresenta um cenário geral dos dados.

II. Materializa um teste substantivo de auditoria baseado em dados.

III. Identifica as variáveis envolvidas.

IV. Identifica padrões a partir de critérios pré-definidos com o objetivo de identificar discrepâncias e/ou exceções.

V. Identifica os quantitativos e medidas disponíveis.

VI. Ajudar a definir o contexto e a amostra de auditoria ou inspeção.

VII. Oferece aos gestores uma visão consolidada, gráfica ou esquematizada e mais ampla do conjunto de informações que ele não dispõe no sistema legado.

VIII. Compartilha com os gestores a lista dos alertas encontrados.

IX. Monitoramento contínuo do resultado dessa análise.

São características da trilha operacional, sem prejuízo de outras,

Analise as características a seguir a as classifique segundo estas duas espécies de trilhas.

I. Apresenta um cenário geral dos dados.

II. Materializa um teste substantivo de auditoria baseado em dados.

III. Identifica as variáveis envolvidas.

IV. Identifica padrões a partir de critérios pré-definidos com o objetivo de identificar discrepâncias e/ou exceções.

V. Identifica os quantitativos e medidas disponíveis.

VI. Ajudar a definir o contexto e a amostra de auditoria ou inspeção.

VII. Oferece aos gestores uma visão consolidada, gráfica ou esquematizada e mais ampla do conjunto de informações que ele não dispõe no sistema legado.

VIII. Compartilha com os gestores a lista dos alertas encontrados.

IX. Monitoramento contínuo do resultado dessa análise.

São características da trilha operacional, sem prejuízo de outras,

Ano: 2024

Banca:

FGV

Órgão:

CGM de Belo Horizonte - MG

Provas:

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Administração - Manhã

|

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Direito - Manhã |

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Ciência da Computação - Manhã |

Q2365999

Auditoria Governamental

De acordo com o Manual de Auditoria da Controladoria-Geral do Município de Belo Horizonte integra a fase de planejamento do ciclo da auditoria interna a elaboração de uma Matriz de Riscos e Controle – MRC.

Quanto a verificação de riscos e controles em sede de auditoria governamental, assinale a afirmativa incorreta.

Quanto a verificação de riscos e controles em sede de auditoria governamental, assinale a afirmativa incorreta.