Questões de Concurso

Foram encontradas 61.548 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CAU-BR

Prova:

CESPE / CEBRASPE - 2024 - CAU-BR - Assistente Técnico-Financeiro(a) |

Q2358402

Contabilidade Pública

Com relação aos objetivos e princípios da contabilidade, aos elementos que compõem o patrimônio das entidades e aos eventos que podem vir a impactar esse patrimônio, julgue o item seguinte.

A empresa que efetua o pagamento dos salários dos seus

empregados no quinto dia útil do mês seguinte à prestação

dos serviços e que reconhece contabilmente a respectiva

despesa na data em que ocorre o pagamento age em

conformidade com o princípio contábil da competência.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CAU-BR

Prova:

CESPE / CEBRASPE - 2024 - CAU-BR - Assistente Técnico-Financeiro(a) |

Q2358401

Contabilidade Pública

Com relação aos objetivos e princípios da contabilidade, aos

elementos que compõem o patrimônio das entidades e aos

eventos que podem vir a impactar esse patrimônio, julgue o item seguinte.

A contabilidade estuda o patrimônio em seus aspectos quantitativo e qualitativo, fornecendo subsídios ao processo de tomada de decisões econômico-financeiras por usuários internos e externos.

A contabilidade estuda o patrimônio em seus aspectos quantitativo e qualitativo, fornecendo subsídios ao processo de tomada de decisões econômico-financeiras por usuários internos e externos.

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Curvelo - MG

Prova:

FUNDEP (Gestão de Concursos) - 2024 - Prefeitura de Curvelo - MG - Auxiliar Administrativo I |

Q2356027

Contabilidade Geral

Na análise de um demonstrativo simples do balanço

patrimonial, há dois quadrantes: ativo e passivo.

Assinale a alternativa que apresenta somente elementos do passivo.

Assinale a alternativa que apresenta somente elementos do passivo.

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Curvelo - MG

Prova:

FUNDEP (Gestão de Concursos) - 2024 - Prefeitura de Curvelo - MG - Auxiliar Administrativo I |

Q2356026

Contabilidade Geral

O elemento primário de comunicação do orçamento é a

conta, que é, ao mesmo tempo, peça de análise e síntese

do orçamento público.

Nesse contexto, a conta, por si só, não possibilita

Nesse contexto, a conta, por si só, não possibilita

Ano: 2023

Banca:

COTEC

Órgão:

Prefeitura de Unaí - MG

Prova:

COTEC - 2023 - Prefeitura de Unaí - MG - Contador |

Q2355557

Contabilidade Pública

Segundo o MCASP, os atos e os fatos praticados por um ente são evidenciados em contas contábeis que são

segregadas em três grandes grupos, de acordo com a natureza da informação que apresentam: orçamentária,

patrimonial e de controle. A redução do valor de um bem em razão de desgaste pelo uso ou deterioração é

registrado em contas de natureza

Ano: 2023

Banca:

COTEC

Órgão:

Prefeitura de Unaí - MG

Prova:

COTEC - 2023 - Prefeitura de Unaí - MG - Contador |

Q2355552

Contabilidade Pública

Um determinado município obteve autorização legislativa para leiloar bens inservíveis registrados pelo valor contábil

líquido de R$ 1.050.000,00. Dentro dos requisitos legais, o leilão foi realizado tendo alcançado um montante de R$

1.175.000,00 recebidos à vista. Nessa situação hipotética, houve arrecadação de receita

Nota: VPA = Variação Patrimonial Aumentativa

VPD = Variação Patrimonial Diminutiva

Nota: VPA = Variação Patrimonial Aumentativa

VPD = Variação Patrimonial Diminutiva

Ano: 2023

Banca:

COTEC

Órgão:

Prefeitura de Unaí - MG

Prova:

COTEC - 2023 - Prefeitura de Unaí - MG - Contador |

Q2355551

Contabilidade Pública

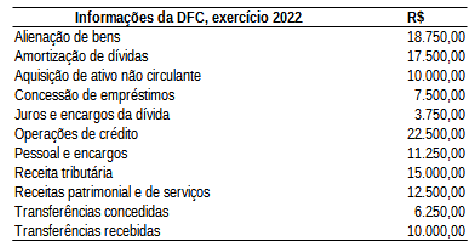

A NBC TSP 12 trata da demonstração de fluxos de caixa para entidades do setor público. Suponha que um ente

público apresentou os saldos constantes na tabela a seguir, em sua Demonstração de Fluxos de Caixa do exercício

de 2022.

Fonte: O autor, 2023.

Considerando as informações apresentadas na tabela, assinale a afirmativa CORRETA.

Fonte: O autor, 2023.

Considerando as informações apresentadas na tabela, assinale a afirmativa CORRETA.

Ano: 2023

Banca:

COTEC

Órgão:

Prefeitura de Unaí - MG

Prova:

COTEC - 2023 - Prefeitura de Unaí - MG - Contador |

Q2355550

Contabilidade Pública

Pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP), a informação e os registros contábeis perpassam

o relacionamento entre os enfoques orçamentário e patrimonial. Sobre esse tema, é CORRETO afirmar:

Ano: 2023

Banca:

COTEC

Órgão:

Prefeitura de Unaí - MG

Prova:

COTEC - 2023 - Prefeitura de Unaí - MG - Contador |

Q2355549

Contabilidade Pública

No contexto dos passivos, a base de mensuração pela qual a entidade aceita racionalmente, na troca pela assunção

do passivo existente, é:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

DPE-PR

Prova:

Instituto Consulplan - 2024 - DPE-PR - Analista da Defensoria Pública - Contabilidade |

Q2355298

Contabilidade Geral

A Instrução Normativa RFB nº 1.234, de 11 de janeiro de 2012, dispõe sobre a retenção de tributos incidentes sobre pagamentos

efetuados a pessoas jurídicas pelo fornecimento de bens ou prestação de serviços pelos órgãos da Administração Pública federal

direta, autarquias, fundações, empresas públicas federais, sociedades de economia mista e demais entidades governamentais, epelos

órgãos da Administração Pública direta dos estados, do Distrito Federal e dos municípios, inclusive suas autarquias e fundações.

Considerando o que estabelece a Instrução Normativa RFB nº 1.234/2012 e suas alterações, os valores correspondentes ao imposto

de renda e às contribuições de que trata a referida norma, não serão retidos nos pagamentos efetuados a

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

DPE-PR

Prova:

Instituto Consulplan - 2024 - DPE-PR - Analista da Defensoria Pública - Contabilidade |

Q2355292

Contabilidade Geral

Os órgãos da Administração Pública federal direta, autarquias, fundações, empresas públicas federais, sociedades de economia

mista e demais entidades governamentais, os órgãos da Administração Pública direta dos estados, do Distrito Federal e dos municípios, inclusive suas autarquias e fundações, estão obrigadas a efetuar a retenção, na fonte, do imposto sobre a renda, da Contribuição Social sobre o Lucro Líquido (CSLL), da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição para

o PIS/Pasep incidentes sobre os pagamentos que efetuarem a pessoas jurídicas pelo fornecimento de bens ou prestação de serviços

em geral, inclusive obras de construção civil, observando as regras de retenções estabelecidas pela Instrução Normativa RFB nº 1.234,

de 11 de janeiro de 2012. Sobre tratamento dos valores retidos à luz da Instrução Normativa RFB nº 1.234/2012 e suas alterações, é

correto afirmar que:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

DPE-PR

Prova:

Instituto Consulplan - 2024 - DPE-PR - Analista da Defensoria Pública - Contabilidade |

Q2355288

Auditoria

Texto associado

As informações a seguir contextualizam a questão. Leia-as atentamente

Na etapa de planejamento dos trabalhos, o auditor compara o Balanço Patrimonial da Cia. Papagaio dos anos de 2021 e

2022, e percebe uma flutuação significativa na conta de Salários e Encargos Sociais a Pagar, que salta 400% no período. Então,

ele questiona o contador sobre o ocorrido, de forma verbal e informal, e este lhe informa que em 2022 houve reconhecimento

de despesas referentes a direitos trabalhistas atrasados em função de convenção coletiva.

Após o término dos trabalhos de auditoria, o auditor coleta evidências suficientes e adequadas que levam à conclusão de que o

reconhecimento foi equivocado e que tal distorção é capaz de provocar efeitos relevantes e generalizados nas demonstrações contábeis de 2022.

Em função da conclusão alcançada pelo auditor, este deverá emitir uma opinião do tipo:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

DPE-PR

Prova:

Instituto Consulplan - 2024 - DPE-PR - Analista da Defensoria Pública - Contabilidade |

Q2355287

Auditoria

Texto associado

As informações a seguir contextualizam a questão. Leia-as atentamente

Na etapa de planejamento dos trabalhos, o auditor compara o Balanço Patrimonial da Cia. Papagaio dos anos de 2021 e

2022, e percebe uma flutuação significativa na conta de Salários e Encargos Sociais a Pagar, que salta 400% no período. Então,

ele questiona o contador sobre o ocorrido, de forma verbal e informal, e este lhe informa que em 2022 houve reconhecimento

de despesas referentes a direitos trabalhistas atrasados em função de convenção coletiva.

Após o término dos trabalhos de auditoria, o auditor coleta evidências suficientes e adequadas que levam à conclusão de que o

reconhecimento foi equivocado e que tal distorção é capaz de provocar efeitos relevantes e generalizados nas demonstrações contábeis de 2022.

Com base nas informações disponibilizadas, é correto afirmar que os procedimentos descritos no primeiro parágrafo são denominados, respectivamente:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

DPE-PR

Prova:

Instituto Consulplan - 2024 - DPE-PR - Analista da Defensoria Pública - Contabilidade |

Q2355284

Contabilidade Pública

A Lei nº 4.320/1964 é norma geral de direito financeiro destinada a regulamentar a elaboração de balanços e orçamentos

dos entes da Federação. Com base em suas disposições, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A Lei institui a classificação econômica da despesa orçamentária, segregando-a entre despesas correntes e de capital. Nesta última categoria estão os Investimentos, as Inversões Financeiras e os Juros da Dívida Pública.

( ) Os créditos adicionais especiais são destinados a despesas para as quais não haja dotação orçamentária específica na Lei Orçamentária Anual. Necessitam de prévia autorização legislativa e dependem da existência de recursos disponíveis para ocorrer a despesa.

( ) O regime de adiantamento (ou suprimento de fundos) é destinado ao atendimento de despesas urgentes de pequena monta. Desta feita, sua concessão dispensa o estágio do empenho, mas o agente suprido deve prestar contas dos valores adiantados.

A sequência está correta em

( ) A Lei institui a classificação econômica da despesa orçamentária, segregando-a entre despesas correntes e de capital. Nesta última categoria estão os Investimentos, as Inversões Financeiras e os Juros da Dívida Pública.

( ) Os créditos adicionais especiais são destinados a despesas para as quais não haja dotação orçamentária específica na Lei Orçamentária Anual. Necessitam de prévia autorização legislativa e dependem da existência de recursos disponíveis para ocorrer a despesa.

( ) O regime de adiantamento (ou suprimento de fundos) é destinado ao atendimento de despesas urgentes de pequena monta. Desta feita, sua concessão dispensa o estágio do empenho, mas o agente suprido deve prestar contas dos valores adiantados.

A sequência está correta em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

DPE-PR

Prova:

Instituto Consulplan - 2024 - DPE-PR - Analista da Defensoria Pública - Contabilidade |

Q2355283

Contabilidade Pública

O Governador do Estado de Sabiá-Rei encaminhou para a Assembleia Legislativa o Projeto de Lei Orçamentária Anual para o

exercício de 2023 estimando receitas da ordem de R$ 1.000.000,00 e despesas no total de R$ 1.020.000,00. Ainda havia no

projeto a previsão de concessão de reajuste inflacionário aos servidores e empregados do Poder Executivo a ser pago a partir

de janeiro/2023. Com base na situação hipotética, é correto afirmar que houve violação aos princípios

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

DPE-PR

Prova:

Instituto Consulplan - 2024 - DPE-PR - Analista da Defensoria Pública - Contabilidade |

Q2355282

Contabilidade Pública

Com base na normatização vigente sobre a Contabilidade Aplicada ao Setor Público, analise as afirmativas a seguir.

I. A despesa orçamentária deve ser considerada e realizada apenas quando percorrer todos os estágios previstos na Lei nº 4.320/1964.

II. A apuração do resultado patrimonial do exercício decorre do confronto entre as variações patrimoniais aumentativas e diminutivas, e obedece a um regime contábil misto.

III. Para fins de apuração do resultado orçamentário do exercício financeiro, devem ser levadas em consideração as receitas arrecadadas e as despesas legalmente empenhadas.

Está correto o que se afirma apenas em

I. A despesa orçamentária deve ser considerada e realizada apenas quando percorrer todos os estágios previstos na Lei nº 4.320/1964.

II. A apuração do resultado patrimonial do exercício decorre do confronto entre as variações patrimoniais aumentativas e diminutivas, e obedece a um regime contábil misto.

III. Para fins de apuração do resultado orçamentário do exercício financeiro, devem ser levadas em consideração as receitas arrecadadas e as despesas legalmente empenhadas.

Está correto o que se afirma apenas em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

DPE-PR

Prova:

Instituto Consulplan - 2024 - DPE-PR - Analista da Defensoria Pública - Contabilidade |

Q2355281

Contabilidade Pública

NBC TSP – Estrutura Conceitual estabelece os pilares fundamentais para elaboração e divulgação de informação contábil de

propósito geral pelas entidades do setor público. De acordo com ela, as NBC TSP editadas pelo Conselho Federal de Contabilidade aplicam-se, de forma obrigatória, aos seguintes órgãos/entidades, EXCETO:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

DPE-PR

Prova:

Instituto Consulplan - 2024 - DPE-PR - Analista da Defensoria Pública - Contabilidade |

Q2355280

Contabilidade Geral

Texto associado

A seguir são apresentados alguns dados contábeis e indicadores da Light & Palermo Cia. Ltda. em 31/12/2022. Utilize-os para

responder a questão.

• Passivo Circulante................................................. 250.000,00

• Ativo Não-Circulante............................................. 700.000,00

• Ativo Realizável a Longo Prazo ............................. 220.000,00

• Índice de Liquidez Corrente.................................. 1,40

• Endividamento Geral............................................ 60%

De acordo com as informações fornecidas, o Passivo Não-Circulante e o Índice de Liquidez Geral da Light & Palermo Cia. Ltda.

em 31/12/2022 equivalem, respectivamente, a:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

DPE-PR

Prova:

Instituto Consulplan - 2024 - DPE-PR - Analista da Defensoria Pública - Contabilidade |

Q2355279

Contabilidade Geral

Texto associado

A seguir são apresentados alguns dados contábeis e indicadores da Light & Palermo Cia. Ltda. em 31/12/2022. Utilize-os para

responder a questão.

• Passivo Circulante................................................. 250.000,00

• Ativo Não-Circulante............................................. 700.000,00

• Ativo Realizável a Longo Prazo ............................. 220.000,00

• Índice de Liquidez Corrente.................................. 1,40

• Endividamento Geral............................................ 60%

De acordo com os dados apresentados, assinale a alternativa que contenha, respectivamente, os valores corretos do Ativo

Circulante e do Patrimônio Líquido da Light & Palermo Cia. Ltda. em 31/12/2022.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CNPQ

Prova:

CESPE / CEBRASPE - 2024 - CNPQ - Analista em Ciência e Tecnologia Pleno I - Especialidade: Gestão e Governança de Tecnologia da Informação |

Q2355004

Auditoria

No que se refere a riscos e compliance e à gestão de riscos em

tecnologia da informação (TI), julgue o item seguinte.

A área de gestão de riscos na governança de TI deve ter um entendimento claro dos limites de aceitação de exposição de riscos da empresa.

A área de gestão de riscos na governança de TI deve ter um entendimento claro dos limites de aceitação de exposição de riscos da empresa.