Questões de Concurso

Foram encontradas 61.548 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. Estoques são ativos na forma de materiais ou suprimentos a serem consumidos no processo de produção, bem como são ativos na forma de materiais ou suprimentos a serem consumidos ou empregados na prestação de serviços.

II. Os estoques devem ser mensurados pelo valor de custo histórico ou pelo valor realizável líquido, dos dois o menor, incluindo os estoques adquiridos por meio de transação sem contraprestação.

Marque a alternativa CORRETA:

I. Classificam-se como despesas não efetivas as transferências de capital, que causam variação patrimonial diminutiva.

II. A despesa orçamentária efetiva é despesa corrente, no entanto, é possível haver despesa corrente não efetiva como, por exemplo, a despesa com a aquisição de materiais para estoque e a despesa com adiantamentos, que representam fatos permutativos.

Marque a alternativa CORRETA:

I. É correto afirmar que cabe à Contabilidade Pública: gerenciar o patrimônio público através do registro de atos e fatos contábeis; controlar o orçamento e sua execução, incluindo a previsão e arrecadação de receitas, fixação e execução da despesa; municiar o gestor de informações financeiras precisas que o auxiliem a tomar melhores decisões; zelar pelo cumprimento da legislação, entre outras responsabilidades.

II. O contador público tem um papel estratégico no controle das finanças de um órgão público, pois cabe-lhe assessorar financeiramente o gestor do planejamento do uso do erário até sua prestação de contas, para, ao final do exercício, apresentar o lucro pecuniário almejado pela instituição, bem como a aprovação das contas do gestor junto aos órgãos de fiscalização responsáveis.

Marque a alternativa CORRETA:

I. Centro de Custo é uma estratégia gerencial que organiza as informações financeiras de uma instituição por departamento, setor, produto, serviço ou projeto com um objetivo específico de definir qual deles realmente traz mais lucro ou maior prejuízo. Há dois tipos de Centro de Custo: produtivo, que engloba os departamentos, setores, projetos, produtos ou serviços trazem recurso de modo indireto para a instituição, e, não produtivo, que engloba os departamentos, setores, projetos, produtos ou serviços trazem recursos de modo direto para a instituição.

II. Entre as vantagens da implementação de Centros de Custos em uma instituição estão: previsibilidade financeira segmentada, clareza na análise de resultados, assertividade na tomada de decisões, responsabilidade financeira compartilhada com os setores.

Marque a alternativa CORRETA:

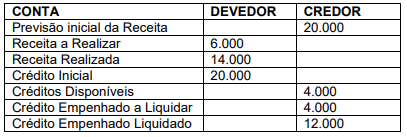

Diante dessas informações, é correto concluir que o valor que deverá ser inscrito em Restos a Pagar Não-Processados é de

Considere as informações a seguir:

Déficit Financeiro de 2021: 1.500

Superávit de Execução Orçamentária de 2022: 2.500

Cancelamento de Restos a Pagar em 2022: 500

Diante dessas informações, é correto afirmar que o Resultado Financeiro (patrimônio financeiro) apurado em 2022 é

• Impostos e taxas: R$ 70.000,00 • Alienação de bens: R$ 80.000,00 • Patrimonial: R$ 45.000,00 • De serviços: R$ 25.000,00 • Operações de Crédito: R$ 50.000,00 • Amortização de empréstimo: R$ 5.000,00

Nesse caso, o montante referente às receitas de capital da entidade, em 2022, foi de

No que concerne à retenção tributária e ao suprimento de fundos, julgue os itens seguintes.

As pessoas jurídicas optantes pelo simples devem efetuar a

retenção da contribuição social sobre o lucro líquido (CLSS)

por ocasião dos pagamentos que fizerem pelos serviços de

limpeza e manutenção prestados por pessoas jurídicas de

direito privado.

No que concerne à retenção tributária e ao suprimento de fundos, julgue os itens seguintes.

O suprimento de fundos é uma despesa orçamentária que,

sob o enfoque patrimonial, não representa uma despesa, pois,

no momento de sua concessão, não há uma redução do

patrimônio líquido.

No que concerne à retenção tributária e ao suprimento de fundos, julgue os itens seguintes.

A escrituração fiscal digital de retenções e outras

informações fiscais (EFD-Reinf) é uma obrigação tributária

acessória cujo cumprimento se dá por meio da transmissão

de informações de interesse do fisco ao Sistema Público de

Escrituração Digital (SPED), destacando-se entre elas as

informações relativas à escrituração de rendimentos pagos e

retenção de tributos.

Julgue o item seguinte, que versa sobre as variações patrimoniais decorrentes de eventos relacionados ao setor público e sobre as demonstrações contábeis produzidas pelas entidades que compõem o referido setor.

No balanço orçamentário, a diferença entre a receita prevista

e a despesa fixada representa o superávit ou o déficit

orçamentário.

Julgue o item seguinte, que versa sobre as variações patrimoniais decorrentes de eventos relacionados ao setor público e sobre as demonstrações contábeis produzidas pelas entidades que compõem o referido setor.

A atualização monetária das dívidas contraídas por entes

públicos provoca uma variação patrimonial passiva de

natureza extraorçamentária.

Julgue o item seguinte, que versa sobre as variações patrimoniais decorrentes de eventos relacionados ao setor público e sobre as demonstrações contábeis produzidas pelas entidades que compõem o referido setor.

A inscrição de créditos fiscais deve ser classificada na

demonstração das variações patrimoniais como uma

superveniência ativa resultante da execução orçamentária.

Julgue o item seguinte, que versa sobre as variações patrimoniais decorrentes de eventos relacionados ao setor público e sobre as demonstrações contábeis produzidas pelas entidades que compõem o referido setor.

As doações recebidas representam variações patrimoniais

aumentativas, cujo reconhecimento contábil deve ser

efetuado quando da ocorrência do seu efetivo recebimento.

Em relação ao orçamento público, julgue o item seguinte.

As despesas não processadas na época própria, como aquelas

cujo empenho tenha sido anulado no encerramento do

exercício correspondente por motivo de insubsistência, tendo

os credores, dentro do prazo estabelecido, cumprido a sua

obrigação, devem ser tratadas contabilmente como despesa

de exercícios anteriores.

Em relação às metodologias de análise vertical e de análise horizontal das demonstrações contábeis das entidades, julgue o item que se segue.

Uma demonstração financeira ajustada por tamanho é uma

análise horizontal.

Em relação às metodologias de análise vertical e de análise horizontal das demonstrações contábeis das entidades, julgue o item que se segue.

Por sua metodologia, a análise horizontal é mais rica em informação que a análise vertical, devendo ser priorizada para fins de análise econômico-financeira.

Em relação às metodologias de análise vertical e de análise horizontal das demonstrações contábeis das entidades, julgue o item que se segue.

A análise vertical é uma metodologia de análise estática, ao

passo que a análise horizontal é uma metodologia de análise

dinâmica.