Questões de Concurso

Foram encontradas 61.511 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

Aroeira

Órgão:

Prefeitura de Piracanjuba - GO

Prova:

Aroeira - 2023 - Prefeitura de Piracanjuba - GO - Assistente de Controle Interno |

Q2346824

Contabilidade Pública

Consideram-se Restos a Pagar as despesas empenhadas mas não pagas até o dia 31 de dezembro distinguindo-se as processadas das não processadas. Os

contribuintes que desejarem obter informações sobre a

execução dos Restos a Pagar poderão consultar as seguintes demonstrações contábeis:

Ano: 2023

Banca:

Aroeira

Órgão:

Prefeitura de Piracanjuba - GO

Prova:

Aroeira - 2023 - Prefeitura de Piracanjuba - GO - Assistente de Controle Interno |

Q2346822

Contabilidade Geral

As Normas Brasileiras de Contabilidade aplicadas

ao Setor Público (NBC TSP) promulgadas pelo Conselho

Federal de Contabilidade (CFC), estabelecem conceitos

aplicáveis à elaboração e à divulgação formal dos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs). Os RCPGs abrangem as demonstrações contábeis, incluindo as suas notas explicativas, e

objetivam apresentar informações que aprimoram, complementam e suplementam as demonstrações contábeis.

Conforme a NBC TSP, são informações que podem ser

inseridas em notas explicativas, exceto:

Ano: 2023

Banca:

Aroeira

Órgão:

Prefeitura de Piracanjuba - GO

Prova:

Aroeira - 2023 - Prefeitura de Piracanjuba - GO - Assistente de Controle Interno |

Q2346821

Contabilidade Geral

Um determinado município pretende realizar

a depreciação de um veículo utilizando o método dos

saldos decrescentes. O valor bruto contábil é de R$

90.000,00. Determinou-se que o valor residual desse

bem é de R$ 30.000,00. A sua vida útil é de cinco anos,

conforme a política da entidade. O valor líquido contábil

do bem ao final do terceiro ano será de:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Putinga - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Putinga - RS - Agente de Controle Interno |

Q2346404

Contabilidade Pública

Em relação à Receita Orçamentária, a classificação por

natureza é composta por um código de oito dígitos

numéricos que representam, EXCETO:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Putinga - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Putinga - RS - Agente de Controle Interno |

Q2346401

Auditoria

A respeito do planejamento em auditoria, marcar C para

as afirmativas Certas, E para as Erradas e, após, assinalar a

alternativa que apresenta a sequência CORRETA:

( ) O planejamento da auditoria envolve a definição de estratégia global e o desenvolvimento de um plano de auditoria.

( ) O auditor deve atualizar e alterar a estratégia global de auditoria sempre que necessário no curso da auditoria. Entretanto, o plano de auditoria não poderá ser alterado.

( ) Ao definir a estratégia global, o auditor deve identificar as características do trabalho para definir o seu alcance.

( ) O planejamento da auditoria envolve a definição de estratégia global e o desenvolvimento de um plano de auditoria.

( ) O auditor deve atualizar e alterar a estratégia global de auditoria sempre que necessário no curso da auditoria. Entretanto, o plano de auditoria não poderá ser alterado.

( ) Ao definir a estratégia global, o auditor deve identificar as características do trabalho para definir o seu alcance.

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Putinga - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Putinga - RS - Agente de Controle Interno |

Q2346399

Contabilidade Pública

Distorções nas demonstrações contábeis podem surgir

devido a fraudes ou erros. A distinção fundamental entre

fraude e erro reside na intencionalidade da ação que resulta

na distorção. Nesse contexto, analisar os itens abaixo:

I. A Auditoria Interna tem a responsabilidade de auxiliar a administração da entidade na prevenção de fraudes e erros. Deve obrigatoriamente comunicar, por escrito e de forma confidencial, quaisquer indícios ou confirmações de irregularidades identificadas durante o seu trabalho.

II. Distorções contábeis causadas por erro referem-se a ações não intencionais, como omissões, negligência, falta de conhecimento ou interpretação inadequada de fatos na elaboração de registros, informações e demonstrações contábeis, bem como em transações e operações da entidade, tanto em termos físicos quanto monetários.

III. Distorções contábeis resultantes de fraude estão associadas a ações intencionais, como omissão ou manipulação de transações e operações, adulteração de documentos, registros, relatórios, informações e demonstrações contábeis, tanto em termos físicos quanto monetários.

Estão CORRETOS:

I. A Auditoria Interna tem a responsabilidade de auxiliar a administração da entidade na prevenção de fraudes e erros. Deve obrigatoriamente comunicar, por escrito e de forma confidencial, quaisquer indícios ou confirmações de irregularidades identificadas durante o seu trabalho.

II. Distorções contábeis causadas por erro referem-se a ações não intencionais, como omissões, negligência, falta de conhecimento ou interpretação inadequada de fatos na elaboração de registros, informações e demonstrações contábeis, bem como em transações e operações da entidade, tanto em termos físicos quanto monetários.

III. Distorções contábeis resultantes de fraude estão associadas a ações intencionais, como omissão ou manipulação de transações e operações, adulteração de documentos, registros, relatórios, informações e demonstrações contábeis, tanto em termos físicos quanto monetários.

Estão CORRETOS:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Putinga - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Putinga - RS - Agente Administrativo |

Q2346364

Contabilidade Geral

O saldo das contas bancárias deve ser contabilizado em

livros contábeis apropriados. Ao verificar o saldo constante

no livro razão, em relação à conta bancária da empresa e ao

saldo do extrato bancário, em caso de divergência, a possível

causa pode ser:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Putinga - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Putinga - RS - Tesoureiro |

Q2346354

Contabilidade Geral

Em relação ao ativo circulante, assinalar a alternativa

CORRETA:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Putinga - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Putinga - RS - Tesoureiro |

Q2346352

Contabilidade Geral

O setor contábil deverá registrar o pagamento de uma

conta feito em atraso, o que gerou juros e multa de mora. A

conta devedora a receber o lançamento do valor dos juros e

multa de mora será do grupo:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Putinga - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Putinga - RS - Tesoureiro |

Q2346351

Contabilidade Geral

Na contabilidade, existem os fatos contábeis, que

provocam modificações nos elementos do patrimônio ou no

resultado financeiro da empresa. A empresa X realizou o

pagamento antecipado de um passivo, recebendo, por isso,

um desconto de 5% do valor total. É CORRETO considerar

essa situação como um fato:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Imbituva - PR

Prova:

FAU - 2023 - Prefeitura de Imbituva - PR - Contador |

Q2346149

Contabilidade Pública

Assinale a única alternativa que NÃO

apresenta uma informação que deve constar

no Balanço Financeiro do Ente:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Imbituva - PR

Prova:

FAU - 2023 - Prefeitura de Imbituva - PR - Contador |

Q2346148

Contabilidade Pública

Assinale a única alternativa que NÃO

apresenta uma conta contábil integrante do

Grupo Ativo Não Circulante:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Imbituva - PR

Prova:

FAU - 2023 - Prefeitura de Imbituva - PR - Contador |

Q2346146

Contabilidade Pública

Foi solicitado ao Contador da Prefeitura

Municipal que informe o saldo da dotação

orçamentária considerando os seguintes

dados:

- Dotação inicial: R$ 4.000.000,00

- Empenho efetivado R$ 3.850.000,00

- Empenhos liquidados R$ 3.600.000,00

- Crédito adicional aberto R$ 200.000,00

- Empenho estornado/cancelado R$ 100.000,00

Com base nas informações acima, o saldo da dotação era:

- Dotação inicial: R$ 4.000.000,00

- Empenho efetivado R$ 3.850.000,00

- Empenhos liquidados R$ 3.600.000,00

- Crédito adicional aberto R$ 200.000,00

- Empenho estornado/cancelado R$ 100.000,00

Com base nas informações acima, o saldo da dotação era:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Imbituva - PR

Prova:

FAU - 2023 - Prefeitura de Imbituva - PR - Contador |

Q2346141

Contabilidade de Custos

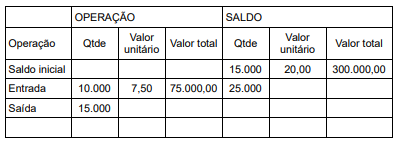

O controle dos estoques tem como finalidade apurar o custo dos materiais efetivamente utilizados sob o ponto de vista patrimonial, evidenciando o valor do gasto no período e o saldo efetivo dos estoques em determinada data. Utilize as informações abaixo para a resolução da questão:

Utilizando o método do custo médio para mensuração dos itens do estoque, assinale a alternativa que apresenta o saldo final do estoque no período, sabendo que o valor de venda foi R$ 18,00:

Utilizando o método do custo médio para mensuração dos itens do estoque, assinale a alternativa que apresenta o saldo final do estoque no período, sabendo que o valor de venda foi R$ 18,00:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Imbituva - PR

Prova:

FAU - 2023 - Prefeitura de Imbituva - PR - Contador |

Q2346140

Contabilidade Geral

Assinale a alternativa que NÃO apresenta

uma conta contábil do Patrimônio Líquido de

uma Entidade:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Imbituva - PR

Prova:

FAU - 2023 - Prefeitura de Imbituva - PR - Contador |

Q2346139

Contabilidade Geral

A Prefeitura Municipal adquiriu um

equipamento para a Secretaria Municipal de

Saúde. O valor contábil bruto do bem

adquirido foi de R$ 90.000,00. Considere que a

sua vida útil foi estimada em 10 (dez) anos e o

valor residual ao final da vida útil será de R$

30.000,00. Sabendo que o bem entrou em

operação no dia 01/09/2019, assinale a

alternativa que apresenta seu valor contábil

líquido na data de 31/10/2023:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Imbituva - PR

Prova:

FAU - 2023 - Prefeitura de Imbituva - PR - Contador |

Q2346138

Contabilidade Geral

A equação fundamental da contabilidade

consiste no valor do Ativo representar o

mesmo montante do somatório do Passivo

com o Patrimônio Líquido. Suponha que em

um determinado Ente público, o valor do Ativo

apresentado no Balancete esteja a maior do

que o valor que deveria ser apresentado, ou

seja, é possível afirmar que se trata de um

equívoco nos registros contábeis. Assinale a

única alternativa que poderia ocasionar o

referido erro:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Imbituva - PR

Prova:

FAU - 2023 - Prefeitura de Imbituva - PR - Contador |

Q2346137

Contabilidade Geral

A Contabilidade tem como uma das suas

principais finalidades acompanhar as

mutações no patrimônio das entidades e

demonstrar sua situação econômicofinanceira em uma determinada data. Para

realizar estas funções, deve utilizar as normas

de contabilidade e os relatórios financeiros

padronizados, conferindo integridade e

comparabilidade nas informações

apresentadas. Analise as afirmativas abaixo

que tratam de normas gerais de contabilidade:

I - Sempre que uma empresa presta serviços para outra e parte do valor do imposto fica retido, a empresa prestadora do serviço tem um direito a compensar ou restituir, devendo ficar registrado no seu Ativo.

II - Os investimentos e os adiantamentos concedidos serão sempre registrados no Ativo Circulante das entidades.

III - A compra de mercadorias para o estoque, com pagamento a prazo, não altera a situação patrimonial da organização, uma vez que aumenta o Ativo e Passivo no mesmo valor.

IV - O pagamento de um fornecedor em atraso, com incidência de juros, reduz a situação patrimonial da entidade, considerando que o valor dos encargos de mora devem ser registrados em conta de resultado.

Estão corretas:

I - Sempre que uma empresa presta serviços para outra e parte do valor do imposto fica retido, a empresa prestadora do serviço tem um direito a compensar ou restituir, devendo ficar registrado no seu Ativo.

II - Os investimentos e os adiantamentos concedidos serão sempre registrados no Ativo Circulante das entidades.

III - A compra de mercadorias para o estoque, com pagamento a prazo, não altera a situação patrimonial da organização, uma vez que aumenta o Ativo e Passivo no mesmo valor.

IV - O pagamento de um fornecedor em atraso, com incidência de juros, reduz a situação patrimonial da entidade, considerando que o valor dos encargos de mora devem ser registrados em conta de resultado.

Estão corretas:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

DPE-PR

Prova:

Instituto Consulplan - 2024 - DPE-PR - Analista da Defensoria Pública - Administração |

Q2346043

Análise de Balanços

Determinada empresa apresentou as seguintes informações:

Discriminação 2021 2022 Ativo Circulante R$ 7.000,00 R$ 15.500,00

Passivo Circulante R$ 4.000,00 R$ 8.500,00 Índice de CE (*) 0,90

(*) CE = Índice de Composição do Endividamento – Fórmula = Passivo Circulante/Capital de Terceiros.

Considerando somente as informações apresentadas, a análise do Índice de Liquidez Corrente, do Capital Circulante Líquido (CCL) e do Índice de Composição do Endividamento deverá evidenciar que

Discriminação 2021 2022 Ativo Circulante R$ 7.000,00 R$ 15.500,00

Passivo Circulante R$ 4.000,00 R$ 8.500,00 Índice de CE (*) 0,90

(*) CE = Índice de Composição do Endividamento – Fórmula = Passivo Circulante/Capital de Terceiros.

Considerando somente as informações apresentadas, a análise do Índice de Liquidez Corrente, do Capital Circulante Líquido (CCL) e do Índice de Composição do Endividamento deverá evidenciar que

Ano: 2023

Banca:

Instituto Fênix

Órgão:

Prefeitura de Presidente Castello Branco - SC

Prova:

Instituto Fênix - 2023 - Prefeitura de Presidente Castello Branco - SC - Técnico em Contabilidade |

Q2345366

Contabilidade Pública

No âmbito dos procedimentos contábeis referentes à

receita orçamentária, a ____________ consiste em corrigir

dados informados erroneamente pelos contribuintes, que

geraram registros incorretos na contabilidade do órgão.

Qual alternativa preenche, CORRETAMENTE, a lacuna?

Qual alternativa preenche, CORRETAMENTE, a lacuna?