Questões de Concurso

Foram encontradas 61.466 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338588

Contabilidade Geral

A NBC TG − Estrutura Conceitual afirma

que “para ajudar os usuários das

demonstrações contábeis a identificarem e

avaliarem mudanças e tendências, as

demonstrações contábeis também fornecem

informações comparativas”. Para a realização

dessa comparação, as demonstrações

contáveis estabelecem qual deve ser o período

dessa comparação.

O(s) período(s) estabelecido(s) na citada norma é(são):

O(s) período(s) estabelecido(s) na citada norma é(são):

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338587

Contabilidade Geral

A NBC TG Estrutura Conceitual define

que “as características qualitativas de

informações financeiras úteis se aplicam a

informações financeiras fornecidas nas

demonstrações contábeis, bem como a

informações financeiras fornecidas de outras

formas” e classifica tais características

qualitativas em fundamentais e de melhoria.

Apresenta somente características qualitativas

de melhoria a opção:

Q2338136

Análise de Balanços

Segundo Gitman (2010), os períodos de payback são normalmente usados para avaliar

propostas de investimento de capital. Com base nessa informação, assinale a alternativa

CORRETA:

Ano: 2023

Banca:

IVIN

Órgão:

Prefeitura de Santana do Piauí - PI

Prova:

IVIN - 2023 - Prefeitura de Santana do Piauí - PI - Auditor Fiscal de Tributos Municipais |

Q2337707

Contabilidade Geral

Considere a seguinte situação hipotética:

quando Marcos formalizou o início de seu negócio,

ele foi orientado por seu contador a separar seu

patrimônio pessoal daquele que seria afetado à

empresa. Desta forma, Marcos registrou que seu

Chevrolet Prisma seria para uso pessoal, mas sua

Volkswagen Saveiro passaria a integrar o patrimônio

da empresa, pois era usada na atividade. Da mesma

forma, ele também separou o valor do capital inicial

em uma conta em nome da pessoa jurídica. É

correto dizer que a recomendação que o contador

fez a Marcos foi em observação, principalmente, ao:

Ano: 2023

Banca:

FGV

Órgão:

SMPOG de Belo Horizonte - MG

Prova:

FGV - 2023 - SMPOG de Belo Horizonte - MG - Analista de Planejamento e Gestão Governamental: Ciências Contábeis |

Q2337391

Contabilidade Pública

O Balanço Orçamentário demonstra as receitas e despesas

previstas em confronto com as realizadas.

Em relação às notas explicativas referentes a esta demonstração, analise as afirmativas a seguir.

I. O regime orçamentário e o critério de classificação adotados no orçamento aprovado.

II. A utilização do superávit financeiro e da reabertura de créditos especiais e extraordinários, bem como suas influências no resultado orçamentário.

III. A conciliação com os valores dos fluxos de caixa líquidos das atividades operacionais, de investimento e de financiamento, apresentados na Demonstração dos Fluxos de Caixa.

Entre as notas explicativas que acompanham o Balanço Orçamentário, deve-se divulgar o que se afirma em

Em relação às notas explicativas referentes a esta demonstração, analise as afirmativas a seguir.

I. O regime orçamentário e o critério de classificação adotados no orçamento aprovado.

II. A utilização do superávit financeiro e da reabertura de créditos especiais e extraordinários, bem como suas influências no resultado orçamentário.

III. A conciliação com os valores dos fluxos de caixa líquidos das atividades operacionais, de investimento e de financiamento, apresentados na Demonstração dos Fluxos de Caixa.

Entre as notas explicativas que acompanham o Balanço Orçamentário, deve-se divulgar o que se afirma em

Ano: 2023

Banca:

FGV

Órgão:

SMPOG de Belo Horizonte - MG

Prova:

FGV - 2023 - SMPOG de Belo Horizonte - MG - Analista de Planejamento e Gestão Governamental: Ciências Contábeis |

Q2337390

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) está

estruturado de acordo com as seguintes naturezas das

informações contábeis:

Ano: 2023

Banca:

FGV

Órgão:

SMPOG de Belo Horizonte - MG

Prova:

FGV - 2023 - SMPOG de Belo Horizonte - MG - Analista de Planejamento e Gestão Governamental: Ciências Contábeis |

Q2337389

Contabilidade de Custos

De acordo com a NBC T 16.11 - Sistema de Informação de Custos

do Setor Público, o sistema de acumulação corresponde à forma

como os custos são acumulados e apropriados aos bens e

serviços e outros objetos de custos e está relacionado ao fluxo

físico e real da produção.

Os sistemas de acumulação de custos no setor público ocorrem

Os sistemas de acumulação de custos no setor público ocorrem

Ano: 2023

Banca:

FGV

Órgão:

SMPOG de Belo Horizonte - MG

Prova:

FGV - 2023 - SMPOG de Belo Horizonte - MG - Analista de Planejamento e Gestão Governamental: Ciências Contábeis |

Q2337388

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor

Público (MCASP), assinale a opção que indica o procedimento a

ser adotado em relação aos passivos contingentes de uma

entidade do setor público.

Ano: 2023

Banca:

FGV

Órgão:

SMPOG de Belo Horizonte - MG

Prova:

FGV - 2023 - SMPOG de Belo Horizonte - MG - Analista de Planejamento e Gestão Governamental: Ciências Contábeis |

Q2337387

Contabilidade Pública

A rede rodoviária, o sistema de esgotos e o sistema de

abastecimento de água e energia são ativos de infraestrutura.

No reconhecimento inicial desses ativos e para ajustes ou reclassificações em atendimento às novas práticas contábeis, quando não há evidência disponível para determinar o valor de mercado devido à sua natureza especializada, o valor justo pode ser estimado com base no

No reconhecimento inicial desses ativos e para ajustes ou reclassificações em atendimento às novas práticas contábeis, quando não há evidência disponível para determinar o valor de mercado devido à sua natureza especializada, o valor justo pode ser estimado com base no

Ano: 2023

Banca:

FGV

Órgão:

SMPOG de Belo Horizonte - MG

Prova:

FGV - 2023 - SMPOG de Belo Horizonte - MG - Analista de Planejamento e Gestão Governamental: Ciências Contábeis |

Q2337386

Contabilidade Pública

Em relação à apresentação de informação no Relatório Contábil

de Propósito Geral das Entidades do Setor Público (RCPGs),

assinale a opção que indica quando existe relação de

similaridade.

Ano: 2023

Banca:

FGV

Órgão:

SMPOG de Belo Horizonte - MG

Prova:

FGV - 2023 - SMPOG de Belo Horizonte - MG - Analista de Planejamento e Gestão Governamental: Ciências Contábeis |

Q2337385

Contabilidade Pública

De acordo com a NBC TSP Estrutura Conceitual – Estrutura

conceitual para elaboração e divulgação de informação contábil

de propósito geral pelas entidades do setor público, o Relatório

Contábil de Propósito Geral das Entidades do Setor Público

fornece informações aos seus usuários para subsidiar os

processos decisórios e a prestação de contas e responsabilização.

Os usuários destes relatórios precisam das informações listadas a

seguir para subsidiar as avaliações das questões, à exceção de

uma. Assinale-a.

Ano: 2023

Banca:

FGV

Órgão:

SMPOG de Belo Horizonte - MG

Prova:

FGV - 2023 - SMPOG de Belo Horizonte - MG - Analista de Planejamento e Gestão Governamental: Ciências Contábeis |

Q2337384

Contabilidade Geral

De acordo com a Lei nº 6.404/76 e alterações, as operações de

incorporação, fusão e cisão somente poderão ser efetivadas nas

condições aprovadas se os peritos nomeados determinarem que

o valor do patrimônio (ou dos patrimônios líquidos) a ser vertido

para a formação de capital social for

Ano: 2023

Banca:

FGV

Órgão:

SMPOG de Belo Horizonte - MG

Prova:

FGV - 2023 - SMPOG de Belo Horizonte - MG - Analista de Planejamento e Gestão Governamental: Ciências Contábeis |

Q2337383

Contabilidade Geral

A Cia. A tem participação de 90% na Cia. B. Na elaboração das demonstrações financeiras consolidadas

devem ser incluídos os seguintes fatos:

Ano: 2023

Banca:

FGV

Órgão:

SMPOG de Belo Horizonte - MG

Prova:

FGV - 2023 - SMPOG de Belo Horizonte - MG - Analista de Planejamento e Gestão Governamental: Ciências Contábeis |

Q2337382

Contabilidade Geral

De acordo com a NBC TG 26 (R5) – Apresentação das

Demonstrações Contábeis, assinale a opção que indica a

informação que pode ser apresentada tanto na Demonstração

das Mutações do Patrimônio Líquido como nas Notas

Explicativas.

Ano: 2023

Banca:

FGV

Órgão:

SMPOG de Belo Horizonte - MG

Prova:

FGV - 2023 - SMPOG de Belo Horizonte - MG - Analista de Planejamento e Gestão Governamental: Ciências Contábeis |

Q2337381

Contabilidade Geral

Em janeiro de 2022, foi constituída uma sociedade empresária.

Os gastos pré-operacionais com o projeto econômico-financeiro

até o início de suas atividades devem ser contabilizados como

Ano: 2023

Banca:

FGV

Órgão:

SMPOG de Belo Horizonte - MG

Prova:

FGV - 2023 - SMPOG de Belo Horizonte - MG - Analista de Planejamento e Gestão Governamental: Ciências Contábeis |

Q2337380

Contabilidade Geral

Assinale a opção que indica a condição em que a atualização

monetária de itens do balanço patrimonial é útil.

Ano: 2023

Banca:

FGV

Órgão:

SMPOG de Belo Horizonte - MG

Prova:

FGV - 2023 - SMPOG de Belo Horizonte - MG - Analista de Planejamento e Gestão Governamental: Ciências Contábeis |

Q2337379

Contabilidade Geral

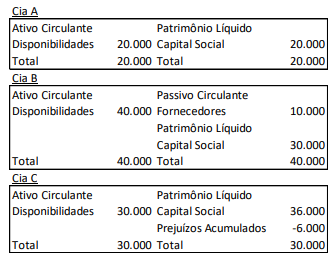

A Cia. X possui participações societárias no patrimônio de três

empresas, Cia. A, Cia. B e Cia. C, com a intenção de obter

rentabilidade pela atuação da investida no longo prazo.

As investidas possuem o capital integralizado exclusivamente em ações ordinárias e não há nenhuma cláusula específica diferenciada.

Para a caracterização da forma de participação, a Cia. X utiliza como referência a presunção enunciada na NBC TG 18 (R3) – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.

Os Balanços Patrimoniais das investidas, em 31/12/X0, eram os seguintes:

Na data, os investimentos da Cia. X nas Cias. A, B e C eram, respectivamente, de R$ 5.000, R$ 6.000 e R$ 6.000.

De acordo com a norma, presume-se que a Cia. X tenha influência significativa nas empresas

As investidas possuem o capital integralizado exclusivamente em ações ordinárias e não há nenhuma cláusula específica diferenciada.

Para a caracterização da forma de participação, a Cia. X utiliza como referência a presunção enunciada na NBC TG 18 (R3) – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.

Os Balanços Patrimoniais das investidas, em 31/12/X0, eram os seguintes:

Na data, os investimentos da Cia. X nas Cias. A, B e C eram, respectivamente, de R$ 5.000, R$ 6.000 e R$ 6.000.

De acordo com a norma, presume-se que a Cia. X tenha influência significativa nas empresas

Ano: 2023

Banca:

FGV

Órgão:

SMPOG de Belo Horizonte - MG

Prova:

FGV - 2023 - SMPOG de Belo Horizonte - MG - Analista de Planejamento e Gestão Governamental: Ciências Contábeis |

Q2337378

Contabilidade Geral

Uma loja apresentava em seu ativo realizável a longo prazo a

conta “Duplicatas a receber” no valor de R$ 30.000. Com o

objetivo de aumentar o saldo das disponibilidades, a loja decidiu

descontar as duplicatas no banco, recebendo R$ 29.500.

Em relação à contabilização no exato momento do desconto de duplicatas, analise as afirmações a seguir:

I. No balanço patrimonial, a conta duplicatas descontadas é reconhecida no passivo. II. No balanço patrimonial, a conta duplicatas a receber é baixada do ativo. III. Na demonstração do resultado do exercício, há reconhecimento de despesa financeira de R$ 500.

Está correto o que se afirma em

Em relação à contabilização no exato momento do desconto de duplicatas, analise as afirmações a seguir:

I. No balanço patrimonial, a conta duplicatas descontadas é reconhecida no passivo. II. No balanço patrimonial, a conta duplicatas a receber é baixada do ativo. III. Na demonstração do resultado do exercício, há reconhecimento de despesa financeira de R$ 500.

Está correto o que se afirma em

Ano: 2023

Banca:

FGV

Órgão:

SMPOG de Belo Horizonte - MG

Prova:

FGV - 2023 - SMPOG de Belo Horizonte - MG - Analista de Planejamento e Gestão Governamental: Ciências Contábeis |

Q2337377

Contabilidade Geral

Os administradores da Cia. X precisavam aumentar o saldo em

caixa da empresa, com o objetivo de pagar um passivo

trabalhista. Para diversificar, foram captados, em 01/01/2022,

R$ 50.000 por meio de empréstimo bancário e R$ 50.000 devido

à emissão de debêntures. Os juros dos dois tipos de

financiamentos são somados mensalmente ao principal.

Na Demonstração do Resultado do Exercício, os juros incorridos por meio do empréstimo e da debênture são classificados, respectivamente, como

Na Demonstração do Resultado do Exercício, os juros incorridos por meio do empréstimo e da debênture são classificados, respectivamente, como

Ano: 2023

Banca:

FGV

Órgão:

SMPOG de Belo Horizonte - MG

Prova:

FGV - 2023 - SMPOG de Belo Horizonte - MG - Analista de Planejamento e Gestão Governamental: Ciências Contábeis |

Q2337376

Contabilidade de Custos

Uma loja de roupas realizou as seguintes transações no primeiro trimestre de 2023:

• 02/01: Compra de estoque: R$ 50.000

• 31/01: Venda de R$ 30.000 do estoque por R$ 80.000

• 02/02: Compra de estoque: R$ 60.000

• 28/02: Venda de R$ 50.000 do estoque por R$ 90.000

• 02/03: Compra de estoque: R$ 80.000

• 30/03: Venda de R$ 70.000 do estoque por R$ 100.000.

Em 31/03, o saldo da conta Estoques era de R$ 90.000.

Assinale a opção que indica o saldo da conta Estoques em 31/12/2022.