Questões de Concurso

Foram encontradas 61.511 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Julgue o item subsequente.

Os tipos de custos fixos são aqueles que variam de

acordo com a quantidade produzida ou vendida pela

empresa.

Julgue o item subsequente.

Em uma empresa, os custos fixos são aqueles que

variam de acordo com a produção, e os custos variáveis

são aqueles que se mantêm constantes, independente do

volume produzido.

Considere que a meta seja atingir o valor total acumulado de 30 milhões de reais, em janeiro de 2027, e que toda a estratégia seja implementada, conforme apresentado.

Assim, o valor mínimo do quarto aporte (jan/26), em milhões de reais, que permitirá à empresa atingir a meta em jan/2027, pertence ao intervalo, em milhões de reais, de

Dados: 1,15 = 1,611; 1,14 = 1,464; 1,13 = 1,331

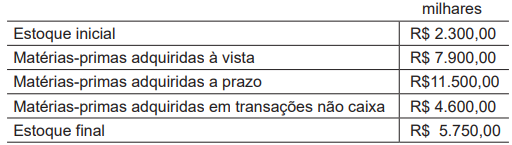

Considere que os valores apresentados na Tabela atendem às disposições do Pronunciamento CPC 09 quanto ao tratamento de tributos.

Na apresentação da Demonstração do Valor Adicionado, o valor relativo a tais matérias-primas no grupo Insumos, adquiridos de terceiros (em milhares de reais), é de

Considerando somente essas informações e as disposições do Pronunciamento CPC 01 (R1) - Redução ao valor recuperável de ativos, essa companhia

No caso da Demonstração do Resultado Abrangente, nas disposições do Pronunciamento CPC 26 (R1), consta que o(s)

À luz das disposições do Pronunciamento CPC 25, essas perdas

Considerando-se somente essas informações e as disposições do Pronunciamento CPC 02 (R2) - Efeitos das mudanças nas taxas de câmbio e conversão de demonstrações contábeis, em 31/12/20x2, essa companhia deverá demonstrar o saldo a pagar convertido pela

Uma das possibilidades de suspensão da capitalização dos custos de empréstimos atribuíveis a um ativo qualificável ocorre

Considerando a relevância de tais informações na estrutura da companhia e as disposições do Pronunciamento CPC 23, essa companhia deve

Em decorrência desse cenário e à luz das disposições do Pronunciamento CPC 36 (R3) - Demonstrações Consolidadas, a partir da aprovação da referida legislação, a Cia. W1 deve

No Pronunciamento CPC 03 (R2) fica estabelecido que os fluxos de caixa EXCLUEM:

Uma orientação da Estrutura Conceitual para Relatório Financeiro em situações dessa natureza é a

Qual deve ser a opinião do auditor independente a ser expressa no relatório de auditoria?

Uma empresa vende um produto, cujo custo é R$ 22,00, a R$ 40,00.

O markup baseado no custo desse produto é de

O lucro operacional, portanto, é de

Sendo assim, o administrador consegue atender ao seu objetivo?

Considere as informações financeiras de uma empresa, apresentadas a seguir.

Lucro Operacional R$ 300.000

Impostos 30%

Capital investido R$ 2.500.000

Custo médio da empresa 8%

Com base nessas informações, verifica-se que o EVA

dessa empresa, em reais, é de

Assim, para aumentar o controle, quanto mais sazonais, voláteis e incertos são os fluxos de caixa, tanto