Questões de Concurso

Foram encontradas 61.548 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. Estabelece regras de harmonização a serem observadas, de forma permanente, pela Administração Pública para elaboração do Anexo de Riscos Fiscais (ARF), do Anexo de Metas Fiscais (AMF), do Relatório Resumido da Execução Orçamentária (RREO) e do Relatório de Gestão Fiscal (RGF). II. Define orientações metodológicas em conformidade com as determinações legais e os parâmetros definidos pela Lei Complementar 101, de 04 de maio de 2000, denominada Lei de Responsabilidade Fiscal (LRF). III. Dispõe sobre as determinações legais, a definição dos demonstrativos que os compõem, enfatizando sua abrangência e particularidades, os modelos dos demonstrativos e instruções de preenchimento, os prazos para publicação e penalidades. IV. Constitui-se na principal fonte para a padronização da apresentação das informações fiscais da União e dos entes subnacionais, tendo se consolidado como publicação de referência na interpretação dos conceitos e regramentos da LRF na regulação das finanças dos entes subnacionais no que se refere aos processos de prestação de contas e responsabilização.

Está correto o que se afirma em

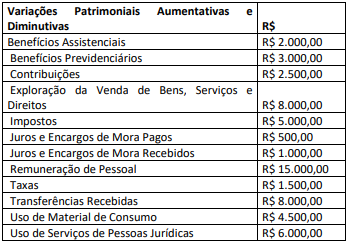

Considerando somente as informações apresentadas, o resultado patrimonial referente ao exercício de 2022 evidenciará

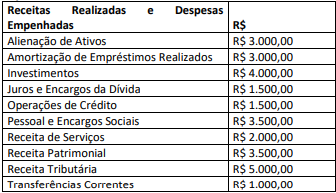

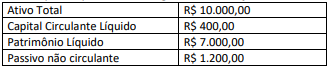

Considerando somente as informações apresentadas, o resultado orçamentário do exercício de 2022 evidenciará

(1) 1. Ativo; 2. Passivo; 3. Variações Patrimoniais Diminutivas; 4. Variações Patrimoniais Aumentativas. (2) 5. Controles de Aprovação do Planejamento e Orçamento e 6. Controles da Execução do Planejamento e Orçamento. (3) 7. Controles Devedores e Controles Credores

(___) Natureza de Informação de Controle. (___) Natureza de Informação Orçamentária. (___) Natureza de Informação Patrimonial.

A sequência correta, de cima para baixo, é dada por

Observe a informação a seguir para responder a questão.

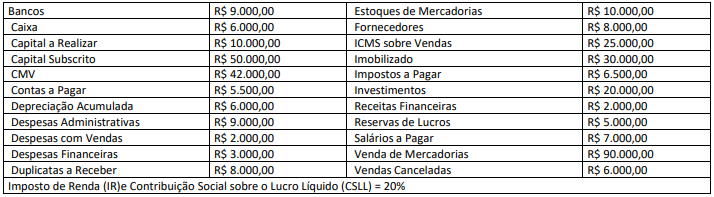

Uma empresa apresentou as seguintes contas e seus respectivos saldos extraídos do seguinte Balancete de Verificação referente ao exercício de 2022:

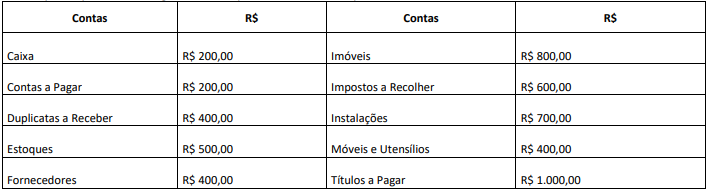

Uma empresa apresentou as seguintes contas patrimoniais e seus respectivos valores:

Considerando somente as informações, assinale o que é apresentado no patrimônio da empresa.

Observe a informação a seguir para responder a questão.

Uma empresa apresentou as seguintes informações:

Sabendo-se que o Ativo não Circulante é composto somente pelo

grupo de Ativo Realizável a Longo Prazo e o Passivo não Circulante

é composto somente pelo grupo de Exigível a Longo Prazo, elabore

o Balanço Patrimonial da empresa e responda a questão.

Observe a informação a seguir para responder a questão.

Uma empresa apresentou as seguintes informações:

Sabendo-se que o Ativo não Circulante é composto somente pelo

grupo de Ativo Realizável a Longo Prazo e o Passivo não Circulante

é composto somente pelo grupo de Exigível a Longo Prazo, elabore

o Balanço Patrimonial da empresa e responda a questão.

Relacione os tipos de informações às suas características.

(1) Informação Suficiente (2) Informação Fidedigna (3) Informação Relevante (4) Informação Útil

(___) Adequada e conveniente de forma que auxilia a entidade a atingir suas metas. (___) Comprovada, imparcial e convincente de forma que uma pessoa prudente e informada possa entendê-la da mesma forma que o auditor interno. (___) Confiável de forma que propicia a melhor evidência alcançável, por meio do uso apropriado das técnicas de Auditoria Interna. (___) Pertinente e destacada de forma que possibilite dar suporte às conclusões e às recomendações da Auditoria Interna.

A sequência correta, de cima para baixo, é dada por

I. Deve ser uma forma coordenada de controle interno, com procedimentos interligados, seguindo planos de ação, manuais e métodos para a boa gestão da organização.

II. A confiabilidade advém do cumprimento fiel às orientações, quanto a procedimentos e rotinas, verificando a fidedignidade dos documentos e outros atos administrativos.

III. Os procedimentos e rotinas adotados na organização, conforme planos e manuais, devem evidenciar possíveis desvios, bem como promover ações administrativas para sanar os desvios e fraudes detectados.

IV. Realizado por órgão estranho à estrutura do órgão controlado para comprovar sua probidade e regularidade na execução do orçamento.

V. O objeto são os atos administrativos nos Poderes das três esferas de governo e atos de gestão de bens e valores públicos, sendo sua titularidade do Poder Legislativo com auxílio do Tribunal de Contas.

É correto o que se afirma somente em

Esse tipo de imposto tem como característica principal o fato de que o(a):

Considerando-se a equivalência financeira a juros compostos, se a taxa de juros cobrada no financiamento é de 10% ao ano, a melhor aproximação para o valor de cada uma dessas duas prestações, em milhares de reais, é

Esse módulo é o

O valor de compra do equipamento foi de