Questões de Concurso

Foram encontradas 61.548 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Inhacorá - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Inhacorá - RS - Controlador Interno |

Q2322529

Auditoria

Trata-se de procedimentos para identificar, avaliar, administrar e controlar potenciais eventos ou situações, a fim de proporcionar um nível razoável de segurança em relação ao cumprimento dos objetivos da organização. Essa definição está relacionada com o papel da auditoria interna na gestão de riscos e se refere:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Inhacorá - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Inhacorá - RS - Controlador Interno |

Q2322528

Auditoria

A atividade de Auditoria Interna compreende os exames, as análises, as avaliações, os levantamentos e as comprovações, metodologicamente estruturados para a avaliação de integridade, adequação, eficácia, eficiência e economicidade dos processos, dos sistemas de informações e de controles internos integrados ao ambiente e de gerenciamento de riscos, com vistas a assistir à administração da entidade no cumprimento de seus objetivos. Nesse contexto, entre as principais finalidades da auditoria interna, está:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Inhacorá - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Inhacorá - RS - Controlador Interno |

Q2322527

Auditoria

Os testes de observância visam à obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento, inclusive quanto ao seu cumprimento pelos funcionários e pelos administradores da entidade. Na sua aplicação, devem ser considerados os seguintes procedimentos, EXCETO:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322126

Contabilidade Geral

Uma empresa violou um acordo contratual (covenant) de um

empréstimo de longo prazo. Ao término do período de reporte,

observou que seu índice de endividamento superou o

determinado no contrato, tornando o passivo vencido e pagável à

ordem do credor.

Nesse sentido, segundo os preceitos do CPC 26 – Apresentação das demonstrações contábeis, o passivo deve:

Nesse sentido, segundo os preceitos do CPC 26 – Apresentação das demonstrações contábeis, o passivo deve:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322125

Contabilidade Geral

Uma empresa varejista de eletrônicos compra computadores

de um fabricante e os armazena em depósitos antes de

serem entregues em suas diversas lojas. A empresa então

transfere esses computadores entre armazéns internos,

gastando R$ 100.000. Ainda, após transportá-los até uma de

suas lojas, acabou incorrendo em mais uma transferência

entre lojas no valor de R$ 20.000.

Considerando-se as informações apresentadas, os custos dos estoques:

Considerando-se as informações apresentadas, os custos dos estoques:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322124

Contabilidade Geral

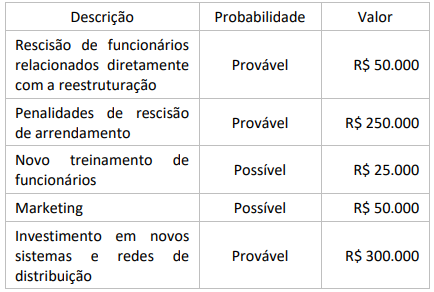

Em 12 de dezembro de 2023, uma empresa decide encerrar uma

divisão que fabricava painéis solares. Em 20 de dezembro de

2023, foi finalizado o plano detalhado de encerramento da

divisão. Cartas foram enviadas aos clientes alertando-os para

procurarem uma fonte alternativa de fornecimento e avisos de

rescisão foram enviados ao pessoal da divisão.

A empresa estima que terá 675 mil reais em gastos, detalhados em:

Considerando-se as informações apresentadas, a empresa deve reconhecer um montante de provisões de reestruturação de:

A empresa estima que terá 675 mil reais em gastos, detalhados em:

Considerando-se as informações apresentadas, a empresa deve reconhecer um montante de provisões de reestruturação de:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322123

Contabilidade Geral

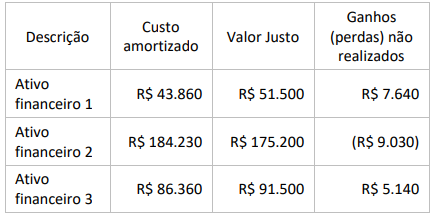

Uma empresa comercial adquiriu três ativos financeiros para

receber o principal e juros. O modelo de negócios de gestão dos

ativos financeiros objetiva receber os fluxos de caixa contratuais.

Observe as seguintes descrições:

Considerando-se as informações apresentadas, a empresa deve:

Considerando-se as informações apresentadas, a empresa deve:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322122

Contabilidade Geral

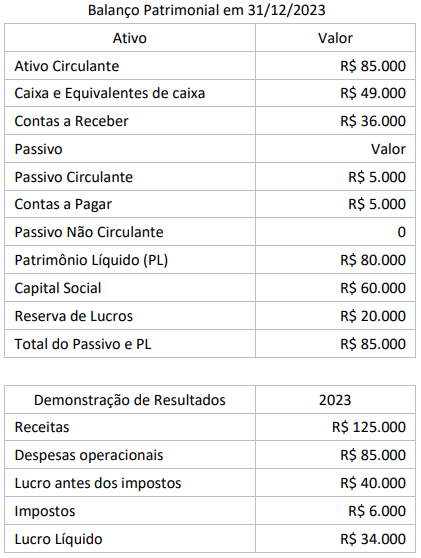

Uma empresa comercial foi constituída em 1º de janeiro de

2023 e apresentou as seguintes informações em 31/12/2023:

Considerando-se as informações apresentadas e que a empresa destinou e pagou R$ 14.000 em dividendos, considerados custos da obtenção de recursos financeiros, em dividendos em 31/12/2023, a Demonstração dos Fluxos de Caixa pelo método indireto divulgará um fluxo de caixa das atividades operacionais de:

Considerando-se as informações apresentadas e que a empresa destinou e pagou R$ 14.000 em dividendos, considerados custos da obtenção de recursos financeiros, em dividendos em 31/12/2023, a Demonstração dos Fluxos de Caixa pelo método indireto divulgará um fluxo de caixa das atividades operacionais de:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322121

Contabilidade Pública

A consolidação das contas públicas nos diversos níveis de

governo de forma adequada é possível graças a um mecanismo

criado pelo PCASP para a segregação dos valores das transações

que serão incluídas ou excluídas na consolidação.

Uma operação em que o ativo, o passivo, a VPA e a VPD deverão ser incluídos na consolidação do ente e excluídos na consolidação nacional refere-se à:

Uma operação em que o ativo, o passivo, a VPA e a VPD deverão ser incluídos na consolidação do ente e excluídos na consolidação nacional refere-se à:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322120

Contabilidade Pública

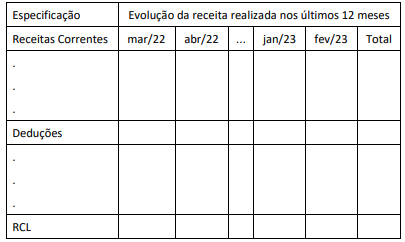

O quadro a seguir ilustra a estrutura de apresentação do

Demonstrativo da Receita Corrente Líquida (RCL), anexo do

Relatório Resumido da Execução Orçamentária (RREO), de

um Estado da federação para o período de março/2022 a

fevereiro/2023.

No quadro ilustrado, foi omitida a apresentação de uma última coluna, que deveria trazer o valor:

No quadro ilustrado, foi omitida a apresentação de uma última coluna, que deveria trazer o valor:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322119

Contabilidade Pública

À luz das regras de integridade do Plano de Contas Aplicado ao

Setor Público (PCAS), o lançamento contábil da redução ao valor

recuperável de um ativo:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322118

Contabilidade Pública

Uma entidade pública adota a política de reavaliação de ativos,

conforme disposições do Manual de Contabilidade Aplicada ao

Setor Público (MCASP). Ao final de um dado exercício, a entidade

detinha um ativo cujo valor da depreciação anual incidente sobre

o ativo reavaliado era de R$ 230,00. Caso não tivesse passado

pelo processo de reavaliação, a depreciação incidente sobre o

ativo, com base em seu custo histórico, seria no valor de R$ 160,00.

A partir dessas informações, os registros contábeis da entidade devem evidenciar um(a):

A partir dessas informações, os registros contábeis da entidade devem evidenciar um(a):

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322117

Contabilidade Pública

Na estrutura de apresentação do Balanço Patrimonial disposta no

Manual de Contabilidade Aplicada ao Setor Público (MCASP), o

pagamento de um dispêndio extraorçamentário, a exemplo de

valores de terceiros de que o ente público for fiel depositário:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322116

Contabilidade Pública

O Balanço Orçamentário é uma demonstração obrigatória na

prestação anual de contas dos entes públicos e também é um dos

anexos do relatório resumido de execução orçamentária, de

publicação bimestral.

Na estrutura proposta para essa demonstração no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o cancelamento de uma despesa empenhada e ainda não realizada no final do terceiro bimestre de um exercício financeiro:

Na estrutura proposta para essa demonstração no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o cancelamento de uma despesa empenhada e ainda não realizada no final do terceiro bimestre de um exercício financeiro:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322115

Contabilidade Pública

Ao fazer o registro contábil de um passivo, a exemplo da

contratação de uma operação de crédito, é comum a adoção do

custo histórico como base para reconhecimento inicial.

Ao tratar da mensuração de passivos, a NBC TSP Estrutura Conceitual dispõe que, quando o valor temporal do passivo for material, por exemplo, quando o prazo de vencimento for significativo, a entidade deve:

Ao tratar da mensuração de passivos, a NBC TSP Estrutura Conceitual dispõe que, quando o valor temporal do passivo for material, por exemplo, quando o prazo de vencimento for significativo, a entidade deve:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322114

Auditoria Governamental

Nas atividades de auditoria realizadas no âmbito do Tribunal de

Contas do Estado da Bahia, é necessário dar a devida atenção à

Garantia da Qualidade, considerada um processo de avaliação

que deve:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322113

Auditoria Governamental

A obtenção e o tratamento de dados e informações são cruciais

para o sucesso de uma auditoria e não devem ser realizados sem

o uso de técnicas apropriadas. Nesse contexto, durante um

trabalho de auditoria, um auditor foi requisitado para analisar um

conjunto de documentos e verificar a sua autenticidade e as

bases e a metodologia de sua elaboração.

Na busca de evidências documentais nesse trabalho, o auditor deve:

Na busca de evidências documentais nesse trabalho, o auditor deve:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322112

Auditoria Governamental

Ao concluir o mapeamento de um macroprocesso em uma

entidade pública, o gestor responsável considerou que seria

adequado realizar uma auditoria de conformidade combinada

com uma auditoria operacional.

Ao propor a realização desse tipo de trabalho, é necessário atentar que:

Ao propor a realização desse tipo de trabalho, é necessário atentar que:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322111

Auditoria Governamental

Na execução de uma auditoria operacional, um auditor lança mão

de critérios de auditoria, que são as referências usadas para

avaliar o objeto.

A NBASP 3000 – Norma para Auditoria Operacional dispõe que esses critérios:

A NBASP 3000 – Norma para Auditoria Operacional dispõe que esses critérios:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322110

Auditoria Governamental

Risco de auditoria é o risco de que o relatório de auditoria seja

inapropriado.

De acordo com os Princípios Fundamentais de Auditoria do Setor Público (NBASP 100), este risco deve ser gerenciado:

De acordo com os Princípios Fundamentais de Auditoria do Setor Público (NBASP 100), este risco deve ser gerenciado: