Questões de Concurso

Foram encontradas 61.548 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. Patrimonial. II. Orçamentário. III. Financeiro.

Quais estão corretos?

1. Os princípios orçamentários visam estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência aos processos de elaboração, execução e controle do orçamento público. 2. Os princípios orçamentários são válidos para os Poderes Executivo, Legislativo e Judiciário de todos os entes federativos – União, estados, Distrito Federal e municípios – e são estabelecidos e disciplinados por normas constitucionais, infraconstitucionais e pela doutrina. 3. Entre os princípios orçamentários, está o da universalidade, que está previsto, de forma expressa na Lei Federal nº 4.320/1964 e que determina a existência de orçamento único para cada um dos entes federados – União, estados, Distrito Federal e municípios – com a finalidade de se evitarem múltiplos orçamentos paralelos dentro da mesma pessoa política. 4. O princípio do orçamento bruto, previsto na Lei Federal nº 4.320/1964, obriga registrarem-se receitas e despesas na Lei Orçamentária Anual (LOA) pelo valor total e bruto, vedadas quaisquer deduções. 5. O princípio orçamentário da anualidade, estipulado de forma literal pela Lei Federal nº 4.320/1964, delimita o exercício financeiro orçamentário, isto é, o período de tempo ao qual a previsão das receitas e a fixação das despesas registradas na Lei Orçamentária Anual (LOA) irão se referir.

O resultado da somatória dos números correspondentes às afirmações corretas é:

Leia o texto a seguir e com base nas características que diferenciam a Contabilidade Pública da Privada, responda à questão.

A Contabilidade Privada se refere àquela praticada nas pessoas jurídicas de direito privado, mais comumente nas empresas com fins lucrativos. No ano de 2008 entraram em vigor as primeiras Normas Brasileiras de Contabilidade aplicadas ao Setor Público (originalmente conhecidas pela sigla NBCASP e, a partir de 2009, por NBC TSP), aprovadas pelo Plenário do Conselho Federal de Contabilidade (CFC). Tais normas representam o marco de uma “nova Contabilidade Pública”, a partir de então denominada “Contabilidade Aplicada ao Setor Público (CASP)” e com enfoque de objeto no patrimônio público. Apesar de o objeto da CASP ser o patrimônio público, ela não se restringe apenas aos bens, direitos e obrigações, visto que desenvolve ações, sistematiza dados e produz informações sobre o orçamento público e outros aspectos das entidades estatais, de natureza econômica, financeira e física. Existem características gerais que diferenciam a Contabilidade Pública (estatal/governamental) da Contabilidade Privada (empresarial/de entidades com fins lucrativos).

(Disponível em: https://www.researchgate.net/publication/360458294. Acesso em: 16 out. 2023. Adaptado.)

Leia o texto a seguir e com base nas características que diferenciam a Contabilidade Pública da Privada, responda à questão.

A Contabilidade Privada se refere àquela praticada nas pessoas jurídicas de direito privado, mais comumente nas empresas com fins lucrativos. No ano de 2008 entraram em vigor as primeiras Normas Brasileiras de Contabilidade aplicadas ao Setor Público (originalmente conhecidas pela sigla NBCASP e, a partir de 2009, por NBC TSP), aprovadas pelo Plenário do Conselho Federal de Contabilidade (CFC). Tais normas representam o marco de uma “nova Contabilidade Pública”, a partir de então denominada “Contabilidade Aplicada ao Setor Público (CASP)” e com enfoque de objeto no patrimônio público. Apesar de o objeto da CASP ser o patrimônio público, ela não se restringe apenas aos bens, direitos e obrigações, visto que desenvolve ações, sistematiza dados e produz informações sobre o orçamento público e outros aspectos das entidades estatais, de natureza econômica, financeira e física. Existem características gerais que diferenciam a Contabilidade Pública (estatal/governamental) da Contabilidade Privada (empresarial/de entidades com fins lucrativos).

(Disponível em: https://www.researchgate.net/publication/360458294. Acesso em: 16 out. 2023. Adaptado.)

De acordo com o Manual de Contabilidade Aplicado ao Setor Público – MCASP, o Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

O MCASP estabelece que o balanço patrimonial deve ser composto de:

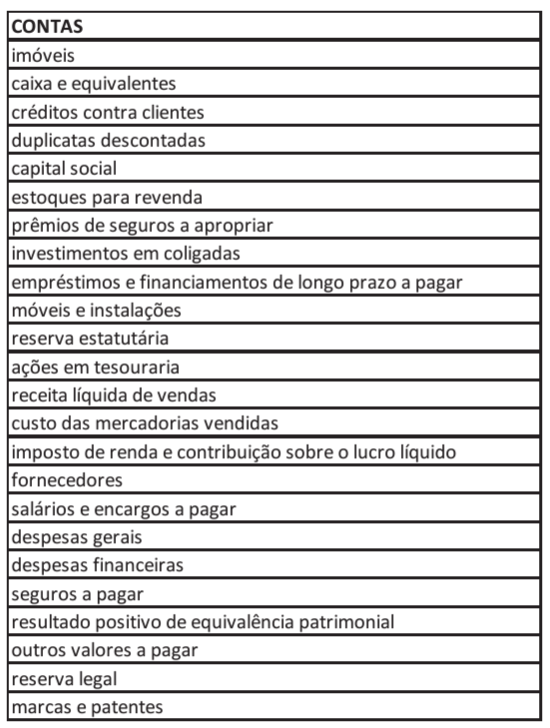

Analise as contas patrimoniais e de resultado da entidade Alfa, que foram apresentadas ao final do ano 2021:

Quantas contas devedoras e quantas contas credoras, respectivamente, foram apresentadas?

Em 31/12/2021, uma entidade apresentava as seguintes contas em seu balanço patrimonial:

Receita de venda recebida antecipadamente: R$ 50.000,00;

Clientes com vencimento em 90 dias: R$ 20.000,00;

Perdas estimadas com crédito de liquidação duvidosa: R$ 3.000,00;

Estoques com previsão de venda de 60 dias: R$ 44.000,00;

Perdas estimadas com estoque: R$ 2.000,00;

Empréstimo a sócio para recebimento em 45 dias: R$ 16.000,00;

Caixa e equivalente de caixa: R$ 35.000,00;

Empréstimo bancário para pagamento em 120 dias: R$ 30.000,00.

Com base nos dados acima, qual o Ativo Circulante da entidade, em 31/12/2021?

Qual o lançamento correto a ser realizado no momento do pagamento?

De Acordo com a “NBC TSP 11 – Apresentação das Demonstrações Contábeis”, a finalidade das demonstrações contábeis é proporcionar informação sobre a situação patrimonial, o desempenho e os fluxos de caixa da entidade que sejam úteis a grande número de usuários em suas avaliações e na tomada de decisões sobre a alocação de recursos.

Disponível em: https://www2.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=2018/NBCTSP11&arquivo=NBCTSP11.doc&_ga=2.19 8238761.700076588.1699458596-1252807246.1699458596. Acesso em: 08 nov. 2023. (Com adaptações).

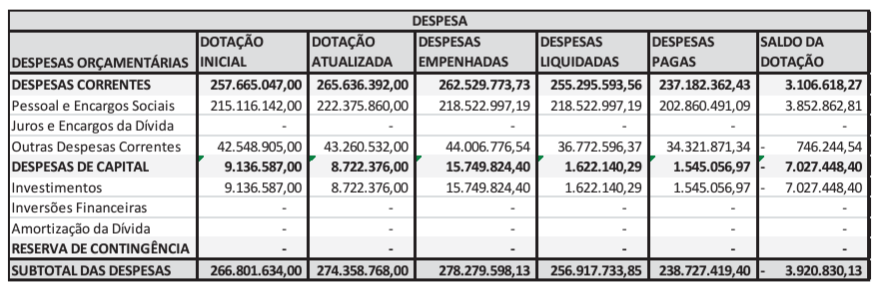

Considerando a imagem abaixo referente ao balanço orçamentário de uma entidade do setor público em 31 de dezembro, é adequado afirmar que:

Uma entidade apresentava os seguintes saldos em 31/12/2020:

Disponibilidades: R$ 26.000,00;

Despesas antecipadas: R$ 12.000,00;

Receitas recebidas antecipadamente: R$ 34.000,00;

Empréstimo concedido: R$ 45.000,00;

Ativo contingente: R$ 25.000,00;

Passivo contingente: R$ 15.000,00;

Estoque: R$ 29.000,00;

Intangível: R$ 98.000,00;

Amortização acumulada: R$ 7.000,00.

Com base nesses saldos, assinale a opção que indica o patrimônio líquido da entidade na referida data:

I. Permite analisar o impacto de cada conta do demonstrativo dentro do mesmo período, vendo a composição de cada uma.

II. Indicam quanto a empresa possui de recursos disponíveis para pagar suas obrigações com terceiros.

III. Compara o resultado das contas mais recente com o anterior.

IV. Indicam quanto a empresa está devendo para terceiros frente ao seu patrimônio líquido.

I. Informa a saúde financeira da empresa. II. Contém receitas, custo e despesas de um determinado período. III. Contém itens do ativo, passivo e patrimônio líquido. IV. Informa as riquezas acumuladas em um determinado período.

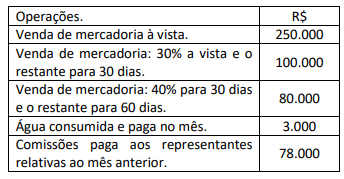

A empresa Azul teve as seguintes operações ocorridas no mês de julho/2023:

Considerando as informações acima, assinale qual o

resultado o mês de julho/2023 apurado pelo regime

de caixa: